不動産業界

こんにちは!

業界地図オフ会を主催している、おしばと申します。

今月の #業界地図オフ会 もZOOMで実施💻

— おしば@業界地図オフ会 (@lumanabu) June 3, 2020

6/28(日)14-16時「不動産業界」

(四季報業界地図2020の134番)

参加ご希望の方はお気軽にDMお待ちしております🐥

オフ会の様子は引用ツイートにっ📝

※6/21(日)14-16時「オリックス研究」はリプ欄に詳細かきます https://t.co/u0SCwMj3MJ pic.twitter.com/vvprdmBuNJ

一人で読むのも楽しいですが、業界に属する企業まで掘り下げるのはなかなか難しい…。

そこで、何人かで調べてきたことをシェアし合えば、いろんな視点で業界を知ることができるのでは?と始めた勉強です。

知識のgive and takeで成り立っている勉強会なので、いつも学びがあってとても楽しいです^^

さて、今月のテーマは…

四季報業界地図では、不動産業界は「総合ディベロッパー」「マンション」「ハウスメーカー」「マンション管理」などと細分化されています。

今回のオフ会では、134~139番の中から気になった企業について、お互いに調べたことをシェアしました。

【不動産業界概要】

業界地図でも3位にランクインしている不動産業界!

ざっくりとビジネスモデルから、全体像を把握します。

景気に影響を受けやすく、新型コロナウィルスによる影響も懸念されます。

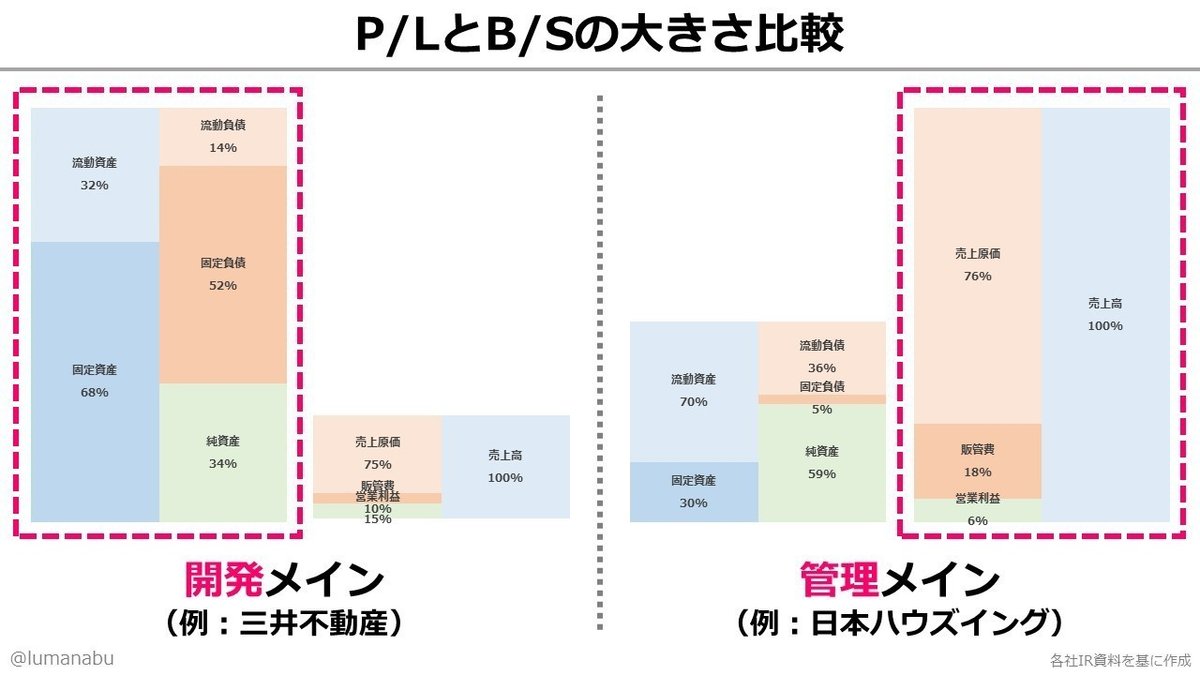

【不動産の財務特徴】

不動産業界はメインにしている事業によって、財務特徴があります。

■貸借対照表(B/S)が大きくなる「不動産開発」がメイン事業の「三井不動産」

販売用の不動産(流動資産)や、賃貸用の不動産(固定資産)が膨らむためB/Sの額が大きくなります。

販売業がメインだと投資回収をするのにも時間が掛かるため、相対的にP/Lは小さくなります。

■損益計算書(P/L)が大きくなる「不動産管理」がメイン事業の「日本ハウズイング」

管理委託料などの収入は安定的かつ、販売(分譲)と比べてタイムリーに入ってくるため相対的にP/Lの額が大きくなります。

さらにB/Sを詳しく見てみます。

<三井不動産>

「不動産=固定資産!」というイメージを抱いていましたが、不動産業にとての販売用の不動産は『商品』です。

B/Sでは、

■販売用の不動産→流動資産

■賃貸用の不動産→固定資産

に表示されるので、販売(分譲)と賃貸どちらの割合が大きいかでB/Sの見え方も少し変わります。

(高校生の時に不動産業の決算書を見て、販売用の不動産は商品なのか!と衝撃を受けた記憶があります

そして、不動産開発は巨額の投資が必要なため借入によって資金調達を行うのが一般的です。そのため、負債額が膨らみ自己資本比率が低くなりがちです。

<日本ハウズイング>

マンションやビルの設備管理(清掃・保安など)をオーナーや組合から委託され、委託料を受け取るビジネスモデルです。

B/Sでは、現預金や売掛金などが大きくなるため流動資産が膨らんでいます。

つぎに、P/Lの特徴を見てみましょう。

<住友不動産>

住友不動産は、開発などのフロー型ビジネスだけでなく、ららぽーとなどの商業施設への賃貸事業などのストック型ビジネスで安定した収益源もバランスよく経営しており、利益率が高くなっています。

<日本ハウズイング>

賃貸と同じくストック型ビジネスではありますが、管理人などの人件費や、修繕などの外注費がかさむため、利益率はディベロッパー(三井不動産等)と比較すると相対的に低くなります。

【大京】

私はマンション管理・分譲を行う大京について調べてみました。

大京といえば・・・

管理会社というイメージが強いのですが、スタートはマンション分譲ではトップを走り続ける企業だったんですね。

事業内容を見てみましょう。

BtoCが多くの業務を占めています。

それぞれの事業と特徴です。

それぞれの業績を見てみましょう。

景気と連動しているように見えます。

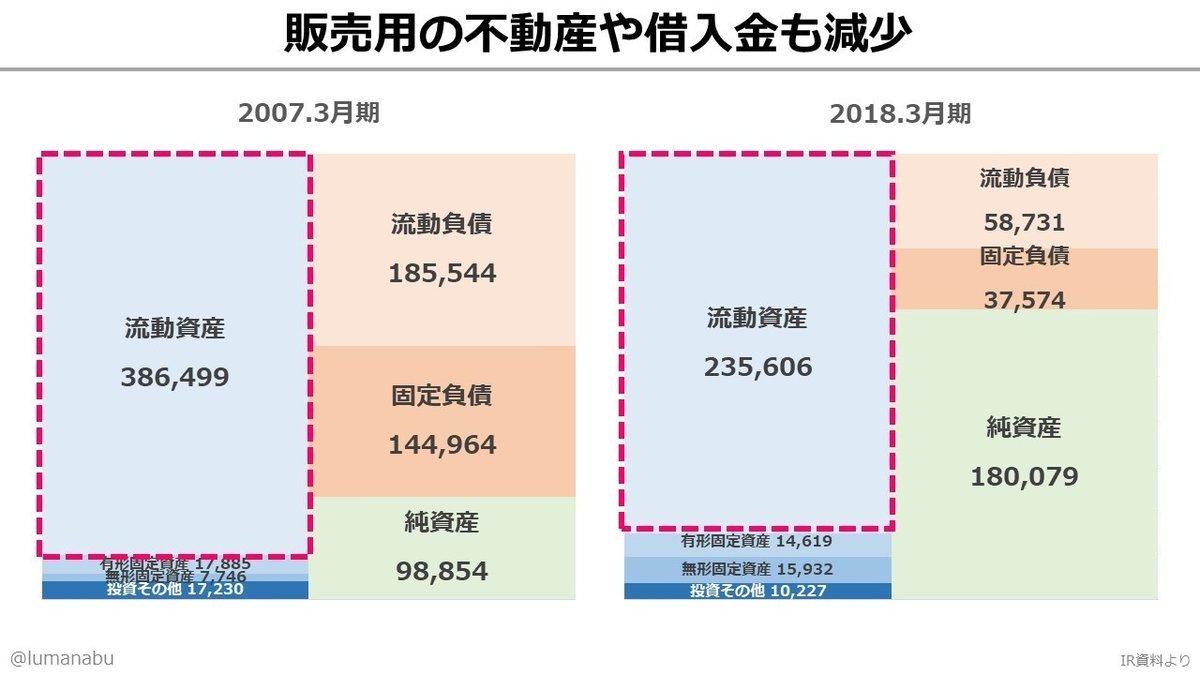

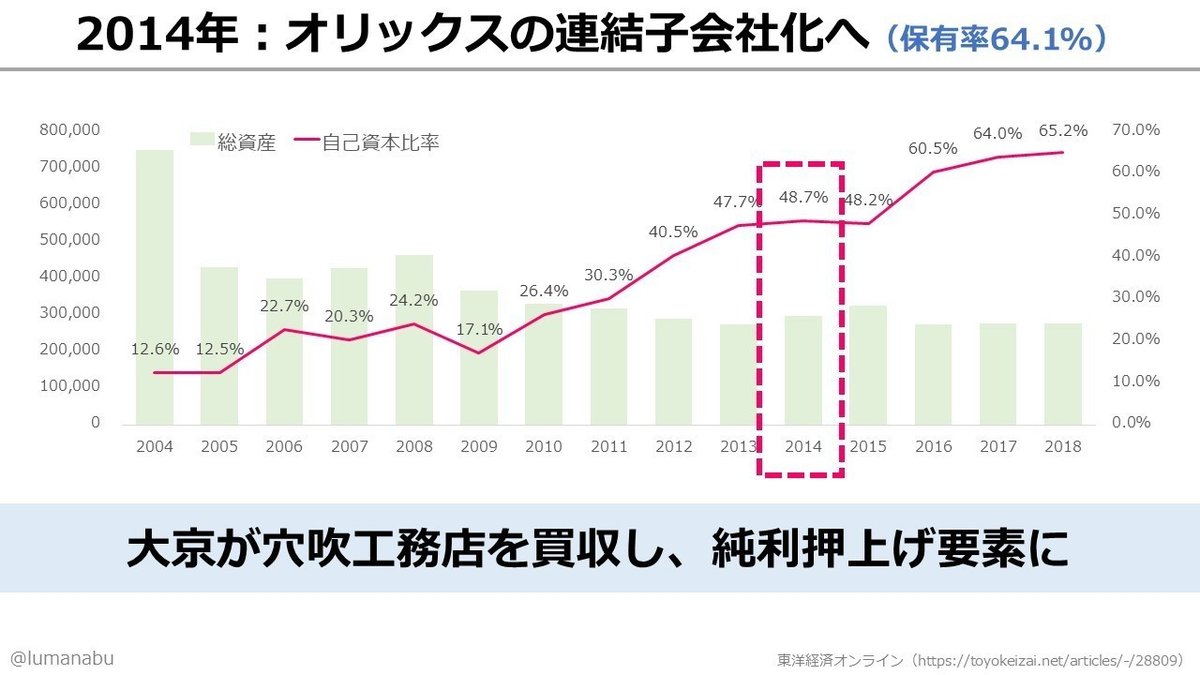

実は、大京は2004年に経営不振により2005年頃から経営方針を転換し、不動産「開発」から「管理」にメイン事業をシフトしています。

販売(分譲)から管理業務にシフトし、ノンコア事業から撤退しコア事業に専念することで財務体質を改善しました。

負債額が減ったことで自己資本比率もぐんぐん上昇しています。

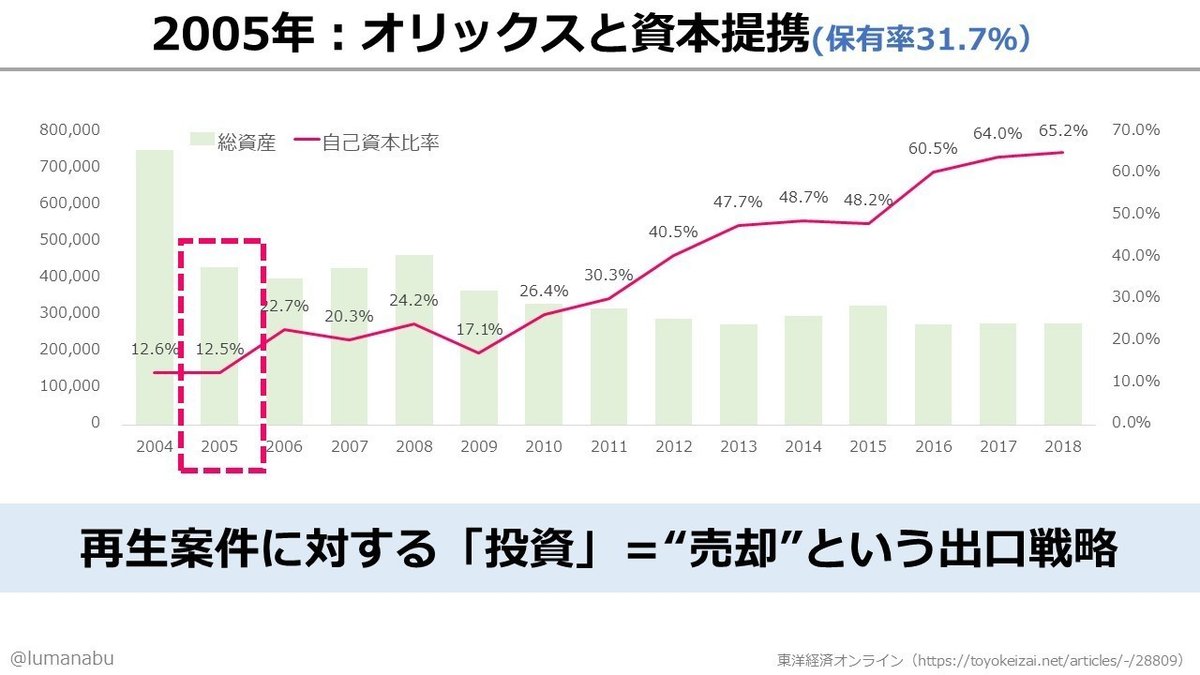

【オリックスと大京】

大京を知るうえで重要な「オリックス」とのあゆみを見てみましょう。

まず2004年、大京は保有している資産に多額の含み損を抱えており、事業再生計画の策定とともに、産業再生機構から支援を受けます。

※産業再生機構とは…

日本の金融機関を再生するための政策の一環として2003~2007年に存在した特殊会社。

当時この政策を打ち出した金融担当大臣は「竹中平蔵氏」で、現在のオリックスの社外取締役ですね。

・ゴルフやリゾートなどのノンコア事業から撤退

・景気に左右されやすい不動産開発から、不動産管理や流通などの安定的な事業へとシフト

など、膿を出して財務基盤の安定化に向けて動き出しました。

翌年にはオリックスと資本提携を行います。

オリックスグループの不動産事業を担うのではなく、あくまでも事業再生に対する投資であり、出口戦略としては「売却」を見据えたものです。

追い打ちをかけるようにリーマンショックが襲いかかりました。

厳しい状況ではありましたが、着実に財務基盤の安定化を図りつつ、経営強化を図ります。

自己資本比率も50%近くに達した2014年、そして2019年に動きが。

ご存じの通り、完全子会社化となると、株式を自由に売買できなくなりますので、上場廃止となります。

完全子会社化の結果、オリックスでは大京の事業セグメント変更を行いました。

売却という出口戦略から、一体となって不動産事業の拡大と安定化を図る。

最後に、今後の展望と戦略です。

建物の高経年化によって、工事適齢期のマンションは増加が見込まれるため、大京の「不動産管理事業」に含まれる修繕工事事業を拡大するようです。

そして、「不動産流通事業」では2017年7月~戸建てのリノベーション事業に参入しました。

マンションのリノベーション事業のノウハウを生かし、増加している「空き家」の増加に伴い高いニーズが見込まれるためです。

また、不動産開発事業では、都心から安定的な供給が見込める地方中核都市へとシフトするとのこと。

建物だけでなく、地域の活性化を図るために「再開発」事業への投資も進めます。

ということで・・・

な印象です!

不動産管理という安定的な収入源を確保しながらも、オリックスという資本力を活用して積極的に投資を図る大京。

不動産業界は、コロナウィルスだけでなく、景気による影響だけでなく金利変動や人口減少などの懸念材料もあります。

今後はオリックスの不動産事業と一角を担う大京として、どのように事業拡大を図るのか楽しみです。

以上、不動産業まとめでした!

次回のテーマは未定ですが、7月下旬に開催予定です。

Twitterで告知させていただきますので、お気軽にフォローしていただけると嬉しいです^^

今月の #業界地図オフ会 もZOOMで実施💻

— おしば@業界地図オフ会 (@lumanabu) June 3, 2020

6/28(日)14-16時「不動産業界」

(四季報業界地図2020の134番)

参加ご希望の方はお気軽にDMお待ちしております🐥

オフ会の様子は引用ツイートにっ📝

※6/21(日)14-16時「オリックス研究」はリプ欄に詳細かきます https://t.co/u0SCwMj3MJ pic.twitter.com/vvprdmBuNJ