新世代の証券取引所?セキュリティトークン取引所ODXとは!

大阪デジタルエクスチェンジ(株)(ODX)はセキュリティトークンのセカンダリーマーケットを創設しプライマリーマーケットの活性化を促しより利便性の高い新たな資本市場の形成する。

ODXはセキュリティトークン取引に係るPTS開設に必要な変更登録及び変更認可を金融庁より認可を既に得ています。

PTSは、取引所の営業時間(9:00〜15:00)外の夜間や朝・昼でも利用可であり通常の証券取引と比較して「物理的な時間」といった制約を利用した画期的なサービスである。

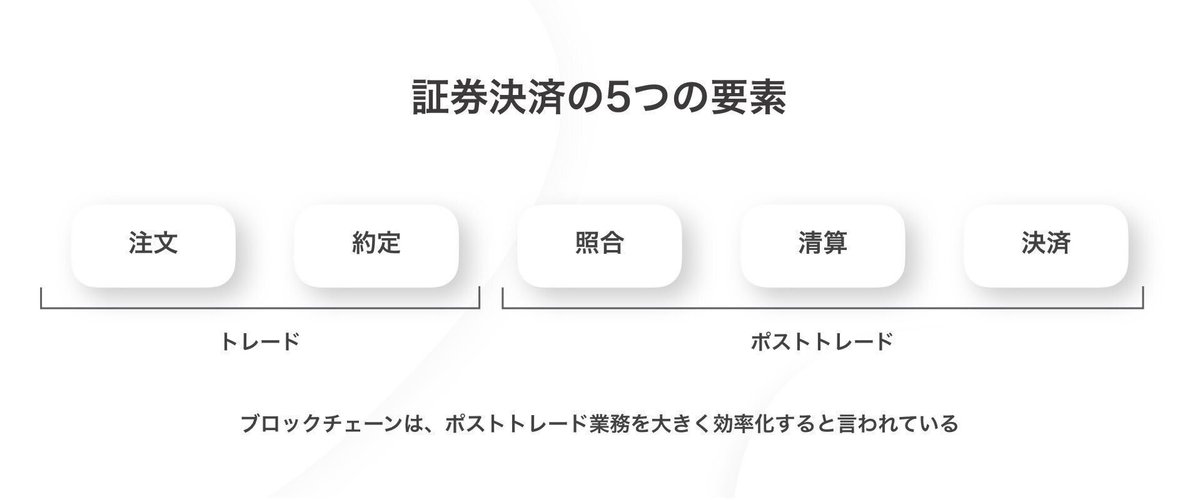

理想はブロックチェーンのスマートコントラクト機能によりポストトレード業務の負荷を低減し約定後即時清算決済(RTGS)によるDVPを実現及びカウンターパーティリスクを除去したSTのセカンダリー市場を構築しつつポストトレードを行う振替機構の改革が必須であると考えるがここでは割愛する。

https://youtu.be/R5TF3xB5J88?si=_3oo2UQjNIzaEz0n

同じくSBIが出資するSIXデジタル取引所(SDX)等良い例である。Project Helvetia ではスイス国立銀行との協業で、SDXでのデジタル証券取引の決済に期間限定で本物のホールセールCBDCを利用可能にする実験に成功している。

ODXには同じくSBIが出資するSDX(スイス、シンガポール)、Börse Stuttgart(欧州)等のST取引所との相互接続も目指しており、他国のアセット、他国の投資家へのアクセサビリティを向上させる構想があります。

また、イギリス、スイス、日本の金融規制当局はシンガポールのProject Guardianにも参加しており同プロジェクトではこれを国際証券監督者機構(IOSCO)の原則に適用できるかについても検討されている。

参加機関、参加企業は金融庁🇯🇵、MAS、BIS、DBS、SBI、CITI、UBS、JP Morgan等が名を連ねる。PJの一環として、UBSアセットマネジメントのマネーマーケットファンドのトークン化を報告。

また、SBIデジタルアセットHDはスイスのSIX証券取引所とともに、シンガポールに本拠を置くAsiaNextを共同所有しておりデジタル資産取引を可能にし、グローバルな流動性を提供することを計画している。合弁会社AsiaNextは、シンガポール金融管理局(MAS)から認定市場オペレーター(RMO)としてのライセンスを取得。

なお、MASによって発表された国際技術諮問委員会(ITAP)メンバーに、SBIデジタルアセット・ホールディングス代表取締役社長が選出されています。

更にSBIグループのマーケットメイカーB2C2が、フランスのライセンスを持つ同業のWoortonを買収しB2C2は本M&Aを契機にEU内でのプレゼンス拡大に努めていく方針。Woortonは、その顧客基盤と店頭(OTC)サービスをB2C2と組み合わせることで、暗号市場全体の流動性を高めます。

大阪デジタルエクスチェンジ(ODX)は、CBOE、マーケットメーカーのVirtuとOptiverの資本参画を発表。今回の発表後もSBIは依然として過半数株主である。そもそもSBIのマーケットメイカーB2C2は、Virtuと同様にCBOE Digitalに資本参画しています。

既に2023年12月25日にセキュリティトークン取引に係るPTSである「START」の売買取引を開始しており(日本初のSTセカンダリーマーケット創設❗️)

取扱い第1号は「いちご」及び「ケネディクス」のセキュリティトークン(不動産)。現行スキームは受益証券発行信託を採用しています。

REITを購入しなくても単体のアイデンティティのあるアセットへ投資できるようになるわけだが

なぜやらなかったかがポイント!

今までは個別管理が大変で販売証券会社からしても上場インフラに乗ってないとトレーサビリティを追えるシステムを自社で用意したり、物理的にオペレーションで乗り切る必要性があった。コストに対してマス個人向けにわざわざ金融商品を作ること自体インセンティブが働き辛いことが背景にある。

日本でもSTのセカンダリーマーケットから「取引データ」や「投資家の動向」等を取得し、今後の「発行戦略」、マーケティングに活かし価格形成、流動性の向上と共にプライマリーマーケットの活性化に向けPTS大阪デジタルエクチェンジ(ODX)が取組む挑戦に個人的にも期待しています。

機関投資家は未上場株式や不動産に投資、事業が行えるのに対し一般投資家は投資機会が限定的、小口化されていないことが理由で投資商品へのアクセサビリティが圧倒的に低かった。これからはトークン化により

「資金調達の民主化」を促進に期待したい。

また、アクセサビリティ向上だけではなく年中無休の取引、即座にできるP2P転送、同じ会社であっても、事業ごとに複数のトークンを発行することができPJごとに調達機能に活用でき、トークンを売り出すことによる「議決権」の希釈化が起こらないような設計も可能。

「資金調達の民主化」でスタートアップ、未上場会社への投資にVC以外の一般投資家も参入が可能になりリスクを取ったチャレンジをする非公開企業にとっても挑戦がしやすい世の中を実現し、これまでよりも社会の発展速度が指数関数的にあがる可能性がある。