クリプトユーザー(トークンエコノミー)の2022年はインターネットユーザーの1998年

2022年クリプトユーザー数は1998年インターネットユーザー数とほぼ一致。この頃はインターネットではGoogleやwindows98、2ちゃんねるが出た頃と一致する。大衆がが怪しみ、遠ざけ、知ろうとしない黎明期にこそ先行者利益を獲得できる。

しかしながらトークンエコノミーのイメージは「規制の整備」や「ビットコインバブル崩壊」等で日本ではあまり良くない。

キャズム理論をご存知だろうか?新たな製品が世に出た際に、その製品が市場に普及するために超える必要のある溝について説いた理論である。

具体的にいうと、イノベーター理論におけるイノベーター・アーリーアダプターを「初期市場」、アーリーマジョリティからラガードまでを「メインストリーム市場」とし、これらの間にはキャズムと呼ばれる大きな溝(市場に製品を普及させる際に超えるべき障害)が存在しており、これを乗り超えることが市場を開拓するうえで重要だとする理論を指す。

イノベーター理論とは、キャズム理論の前提となる考え方であり、新たな製品の普及の過程を、これらを採用するタイミングの早い消費者から順番に、以下の5つのタイプに分類している、

イノベーター(革新者、市場全体の2.5%)

アーリーアダプター(初期採用者、市場全体の13.5%)

アーリーマジョリティ(前期追随者、市場全体の34%)

レイトマジョリティ(後期追随者、市場全体の34%)

ラガード(遅滞者、市場全体の16%)

主に、製品の技術進化の激しい「ハイテク業界」で頻繁に取り上げられる理論であり、新規事業の立ち上げを成功させるポイントの1つと考えられている。

では「株式市場」はどうだろうか?

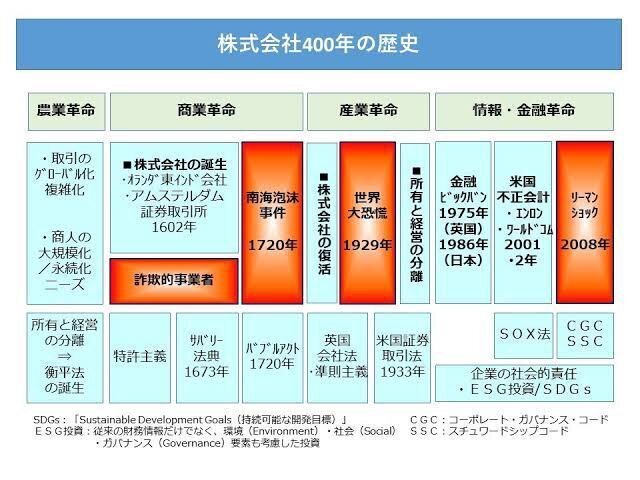

1600年代まで「株式」の起源は資本を調達するために船主が導入した実験であった。

1720年南海会社は配当金の支払いに失敗し市場の暴落を引き起こしその損失は大きく英国は1825年まで「株式を禁止」した。今日、市場は初期の混乱を忘れ「トークンオファリング」でも同じ道のりを経験していると言える。

昨今では、セキュリティトークン(デジタル証券)と言った規制に準拠した金融商品の促進も進められている。証券取引もIT時代に合わせるのは当然の帰結でありセキュリティトークンは資本市場の進化であり高速でテクノロジー主導の世界に適合する独自の機能、能力を備えた全く新しい資産クラスを形成する。

年中無休の取引、即座にできるP2P転送、特定のPJ、資産を取引する能力を与える。同じ会社であっても、事業ごとに複数のトークンを発行することができプロジェクトごとに調達機能を活用できる。

さらにトークンを売り出すことによる「議決権」の希釈化が起こらないような設計も可能となる。

現在の証券市場は個別管理が大変で販売証券会社からしても上場インフラに乗ってないとトレーサビリティを追えるシステムを自社で用意したり、物理的にオペレーションで乗り切る必要性があった。

コストに対してマス個人向けにわざわざ金融商品を作ること自体インセンティブが働き辛いことが背景にある。

ブロックチェーンを使い、アセットをトークンにすると発行引渡し、売買移転等がオールデジタルかつレガシーシステムとインターオペーラビリティのあるトークン化プラットフォームがあれば個別にシステムを開発する必要も不要で発行側にもビジネスチャンスが生まれ、一般投資家にもメリットが生まれる。

「資金調達の民主化」でスタートアップ、未上場会社への投資にVC以外の一般投資家も参入しやすくなりリスクを取ったチャレンジをする非公開企業にとっても挑戦がしやすい世の中になりこれまでよりも社会の発展速度が指数関数的にあがる可能性がある。

CITIのレポートでは2030年までにPE、VCは104兆円、貿易金融は149兆円、債券は283兆円、不動産は222兆円のマーケットになる見込みである。

でも、課題もあって今まで一般投資家へのアクセサビリティが無かったアセット=PE/VC、単体の不動産等はそもそも流動性が低いアセットでここでポストトレード付加価値を出したい。

証券分野でブロックチェーンにより1番改善が見込まれるのがポストトレード。(理論上では全ての証券取引は365日24時間取引可能になる)

先ず必要なのはポストトレードを行うクリアリング、振替機構改革なので、関係各社は、取引時間外に歩調を合わせながら、現行のシステムにDLTを融合せて行く必要が有りT+0への移行がベストであるとかんがえる。

しかし現状は、バック業務システムがT+2を前提に設計構築されておりマイナーアセットであるSTの取込みはコスト的に現状困難である。

STだけRTGSで処理しても、サイクルが異なるためシステム化しないとマニュアル対応を余儀なくされ、業務負荷やオペレーションミスの誘発のリスクがある。

しかし証券取引も時代に合わせるのは当然の帰結でありRTGSによるDVPを実現及びカウンターパーティリスクを除去したSTセカンダリー市場構築、ポストトレード業務の負荷低減により資本市場を進化させ高速でテクノロジー主導の世界に適合する独自機能、能力を備えた全く新しい資産クラスを形成は将来はマスト事項になると考える。

暗号資産の取引処理データベースを持つCEXのUI/UXがDEXより高かった理由はスループットが大きく、高速で頑健な分散型ネットワーク上で取引を検証する必要がなかった点とデータベースを介在させることで、CEXは様々なチェーンのトークンペアを上場することが容易であった点を考慮すると意外と規制面を排除すると合理的であったのかもしれない。