アントグループの上場目論見書ダイジェストーー世界一のユニコーンの財務構造いち早く理解する

この文章はアントグループの各KPI数字、財務構造、株主構造、組織構造の順を追って説明します。

ーーーーーーーーーーー

アリペイの親会社であるアントグループは、世界の投資家の注目を集めているスーパーユニコーンのIPOスプリントで最新の進展を見せ、8月25日夜、証券取引所のCRE委員会と香港証券取引所にそれぞれ上場申請書を提出し、目論見書を発表しました。 これは、アントグループが上場に向けて重要な一歩を踏み出したことを意味しています。

目論見書の文書は、総資本の発行後のアントグループは30,038.97万株、1株当たりの発行価格と目標評価額はまだ決定されていませんが、業界関係者は一般的にアントが近年世界最大級のIPOを記録する可能性が高いと考えています。 2年前、2018年にアントグループがシリーズCラウンドを調達したとき、公開されたレポートによると1500億ドルと評価されていました。

500ページの目論見書では、アントグループは初めて事業の全体像、収益、収益構造、資本構成などのコアデータと今後の計画を全面的に開示しました。

そして皆様に目論見書のエッセンスをまとめて皆様にお届きしようと思っています。

*以下使った数字は2020年8月26日、日本円100円=6.49元で換算しています。

各KPIの状況

2020年6月30日までの12ヶ月間で国内の決済取引総額は1815兆円に達し、微貸少額ローンプラットホームによって促進された融資残高は32.6兆円、投資信託プラットホームによって促進された資産管理規模は63兆円に達しています。比較例として、2019年中国のGDPは1540兆円近くでした。

花唄(消費者向け少額ローン)は最も広く利用されている普遍的な消費者信用商品となっており、過去1年間で約5億人のユーザーにサービスを提供しており、花唄の平均残高はわずか30,812円です。

財務状況、各事業の実績

主要な事業の売上構成はデジタルペイメント&店舗サービス、デジタル金融テクノロジープラットホーム、その他というで三本構成しています。

特にデジタルペイメント&店舗サービス、デジタル金融テクノロジープラットホームはそれぞれ2020年1-6月期昨年度より113%、157%で伸びています。

デジタル金融テクノロジープラットホームは

・微貸少額ローンプラットホーム:主に金融機関等の提携先から得られる利息収入の割合に応じた技術サービス料を受領し、その収入はプラットフォームを活用した消費者金融や零細・小規模事業者向けの与信の残高に関連します。

・投資信託プラットホーム:主にプラットフォームが金融機関のパートナー企業に実現させる資産運用規模の割合に応じた技術サービス料を受け取っています。

・保険プラットホーム:プラットフォームが金融機関提携先のために促進する保険料の何割か、または相互保(相互保険)の参加ユーザーが支払う分担金の何割かに応じた技術サービス料を受領します。

という3つで構成されています。

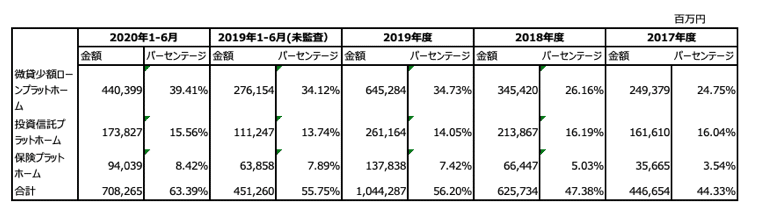

そしてデジタル金融テクノロジープラットホーム事業収入の割合は以下の通りです。

その中で最も急成長しているのが、微貸少額ローンプラットホームや投資信託プラットホームです。 今年上半期の微貸少額ローンプラットホームの収益は前年同期比59%増の4,403億円に達し、全体の収益に占める割合は39.4%に上昇しました。

肝心なPLは下記のようになります。

目論見書によると、アントは今年上半期に3370億円の税引き後純利益を上げたが、2019年上半期はわずか290億円だったのに対し、前年同期比では10倍以上に増えています。 推測ですが、2018年や2019年の消費者金融規制の影響かと考えています。 この半期の利益は2019年全年度の利益を上回り、2017年と2018年の利益の合計をも上回っています。これは伝統的な決済からより収益性の高い金融サービスへの変革によるところが大きいと考えています。

利益改善は、セールスの費用縮小に関係していると思われます。この図はセールス費用の中に一番出費のデカい(80%以上)項目、マーケティング&プロモーション費用です。

財務報告書によると、2020年1-6年のアントグループのセールス費用は49%削減されました。それだけで654.85億円の削減となった。 これは主に、アントグループが2018年にユーザー規模と加盟店カバー率を拡大し、ユーザーの活動を増やすために大規模な投資を行ったためだと説明しています。 また、今年の1-6月には、コロウィルスの流行により、プロモーションやマーケティングへの支出を大幅に削減しました。

株主の構成

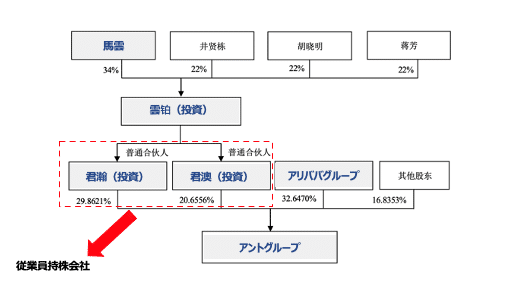

ジャックマー(馬雲)は雲パクの34%しか所有していないが、彼はConcerted Action Agreementを介して雲パクの最終的な支配権を持っています。 簡単に言えば、アントの支配権はまだ馬雲の手にあるということです。

“君瀚”、”君澳 "は、実際にアリの従業員持株プラットフォーム会社、投資家のリストは非常に長いと考えられています。 上場後は2社合計で40%以上の保有となります。 それを簡単に言うと、従業員の大部分が金持ちになります。冗談ですが、杭州の不動産価格の上昇不可避でしょう。

組織の構成

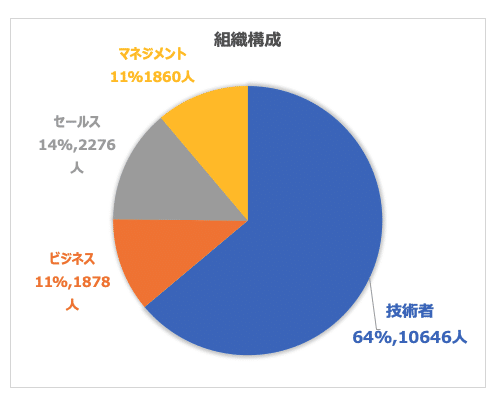

アントの社員構成では、64%が技術職でもあります。 統計によると、2020年6月末までに、Antグループの16,000人以上の従業員のうち、技術研究開発者の割合は64%を超え、Antグループの取締役会では、胡暁明(AntグループCEO)、程李(アリババのCTO)、倪興軍(AntグループCTO)の3分の1がそれぞれ技術出身者である。

最後に

全体的にはアントグループの強さは伝わってきます。「支払い」トランザクションを伸ばしつつ、「支払い」への依存度を下げることにも成功しています。その成功の理由はデジタル金融テクノロジープラットホーム事業の微貸少額ローンプラットホーム、投資信託プラットホーム、保険プラットホームを通じてお金を稼ぐことに成功しています。 ついでにですが、これも純利益率が圧倒的に高く30%にもなります。

さて、楽しみなのは上場時にどれぐらいバリューエーションつくかというところですね。

ーーーーーーーーーーーー

拙い文を最後まで読んでいただきありがとうございます。殴り書きで的確でないところがあるかもしれませんが、是非ご指摘よろしくお願いいたします。

起業相談、中国ビジネスに関する壁打ちもいつでもご連絡ください:)

Twitterのアカウントでも中国関連、起業関連の情報を呟きますので、よければフォローもお願いいたします。@LukeLee