5兆円企業になったソーシャルEC拼多多が革新的と思う要素3選

YJキャピタルの李路成です。ECとO2Oを見ています。

今中国のEC分野で一番輝いたのは間違いなく拼多多(Pinduoduo,以下PDDと称す)です。あっという間ににメジャー番組のスポンサーになり、そしてCMのキャッチコピーは「3億人がPDDで共同購入を楽しんでるよ」から「5億人がPDDで共同購入を楽しんでるよ!」と急成長を遂げていました。

(3億人も使ってる!2017年)

(5億人も使ってる!2019年)

オンラインのECプラットホームにタオバオ、京东(JD)、オフラインに苏宁(SUNING)、というように大手プライヤーがたくさんいる中での成長で、本当にお見事です。

https://new.qq.com/omn/20191122/20191122A09UC400.html

すでにたくさんの記事にPDDが紹介されていて、数字面でPDDを解剖していることは多いと思われます。なのであえて独自な切り口でご紹介したいと思います。PDDのPL業績だけでなく、彼らの哲学からも分析し、違う視点のPDDを話せればと思います。

一、PDDのとは?その本質とは?

PDDとは、一言で言えば【共同購入型のソーシャルEC】です。そして共同購入とは【一緒に買うことで双方がお得になる購買行為】です。

ビジネスモデル以下になります。

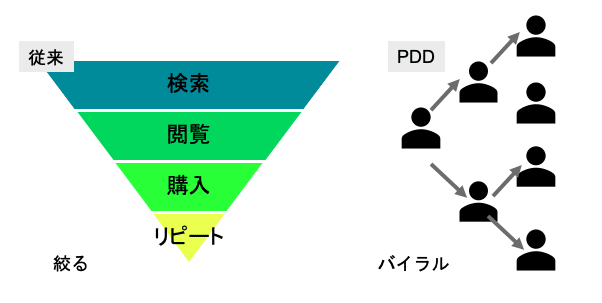

これをフラッシュマーケティングと呼ぶ方もいますが、三つの理由で違うと考えます。

①PDDはSNSをハックに成長できたテクノロジー会社

②PDDは売主、資本家への保険会社

③PDDはゲーム性に富んだプラットホーム(イメージ:アマゾン+ディズニー)

①PDDはSNSをハックしまくったテクノロジーの会社

まず飽きるほど言われる話ですけど、PDDはテクノロジーを用いて良いレコメンドを作っています。しかしながら、アマゾンみたいなレコメンドと違う意味を持っており、要は「あなたの欲求に対して最適な物を提供する」ではなく、「あなたがどうしたら一番お安く買えるか」をレコメンドするのです。

そのために技術開発を行い、サイト内データ、行動データ、ソーシャルデータをかき集めて”テクノロジー”を実現しています。

そして、従来のフラッシュマーケティングと違う一番大事なポイントはSNS上(主にwechat)のバイラル伝播をハックしまくっているところです。

WechatはLINEと似たようなメッセンジャーアプリで【親しい人&知っている人の間で使われる】サービスです。言い換えるとWechatのネットワーク中の人は比較的に協力的でして、「一緒に買いましょうよ」という勧誘に比較的に実行しやすい環境です。なので、共同購入にWechatはとても有利な土壌と言えるでしょう。

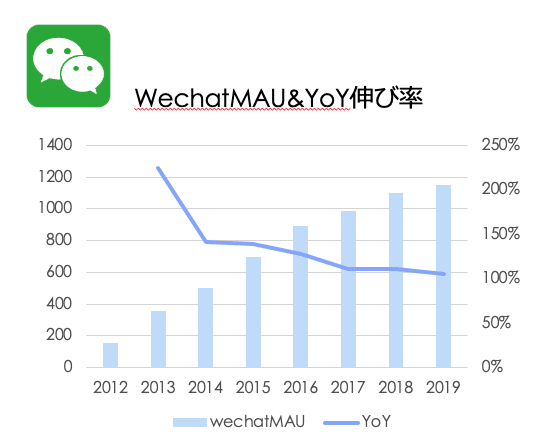

ただもう一つ大事なファクトはWechatのユーザー数が2018年に10億を超えました。

これにより、ほぼ中国の大多数はWechatを使えるようになり、tier1都市部以外の人も普通にスマホを楽しむようになりました。(ちなみに、この勢いでPDDはタオバオも今までアクセスできていないスーパー地方部にスーパー安い価格を提供できることによって驚異的なスピードでユーザー獲得を遂げました。)

(以下の写真はPDDの買い物画面)

だが、一番面白いのは今の利用者の多く(推測3割前後)はすでにtier1の都市の人になっているとPDDの人から話を聞きました。要は安さの訴求に別に地方と大都市って関係ないですよね。

一方、日本でも共同購入のサービスがありました。かリクルートのポンパレが共同購入領域も進出していたのですが、失敗していました。ビジネスが成り立たない要因はお店側が赤字になることです。頻繁にクーポンを発行して人を呼んで、発行しなければ人がこない。だからもう一回発行するという焼畑ループにハマってしまい、お店側が継続的にやろうと思わないのです。今のSNSバイラルの構造はこのリピート問題を解決できたと思われます。

②PDDは生産者、資本家への保険会社

PDDは「共同購入」を「予約販売+ボリュームディスカウント」にする作用があります。たくさんのニーズを前もって吸いとることによって、生産者のリスク低減に繋がります。実はこの「生産者つまり資本家への保険」という哲学は創業のColinさんが考案しました。大量の予約販売ができるこの仕組は、まさに、生産者にとっての保険といっていいでしょう。

考えてみてください。今withコロナの時代何が一番大事なのでしょうか?生きるためのキャッシュです。一般人は金融危機、事故に対してキャッシュフローが弱いため、自己破産リスクが高く保険を買っているわけです。

では”資本家”のリスクは何だろうか?

資本家は生産を過剰させたり、過少に節約したり、どちらも損失です。なのでそれを回避するために、「予約販売」といった方法を用いて極力リスクを外部化させています。

PDDのやり方は「予約販売+ボリュームディスカウント」という融合した形式です。たくさんのニーズを集めて工場にディスカウントの交渉にかけます。例えば、5月に「今年新型コロナウィルスが収まるだろうから出かけるためのダウンジャケットを買っておこう」と考える人がたくさんいるとします。彼らの心の声を収集して工場に「1着20000円で売ってくれませんか?10万着を買います。そして交付は半年後だから御社のスケジュールリソースに合わせて動けるので」というような感じで、ニーズを先約させることで資本家に保険を提供できるわけです。これはPDDが構想している「不確実性の弱者のエンパワーメント」の極意と考えています。

その手段として、共同購入というか、予約購入ですよね。そのために自社が様々な工場と交渉し、最低価格&ボリュームディスカウント価格を確保するのです。

無論、この構想がすでに実現できているわけではなく、実際PDDのプロダクトマネージャーにヒアリングしたところ今実質共同購入は単独購入とほぼ近しい購入体験になっていて、特定のイベント機能だけはユーザーが友人にシェアするそうです。やはり、弱者の保険という完全体ができるまでまだまだ長い道だと思っています。

③PDDはゲーム性に富んだプラットホーム(イメージ:アマゾン+ディズニー)

三つ目に関しても、PDDはかなり秀逸なことを発明したなと思います。エンタテーメントパークを説明する前に、まず不確実性の弱者たち何を持っているかを考えます。だいたい三つかなと

・金:少ないが

・時間:暇人が多い(推測だが、確度は高い)

・交友ネットワーク:(誰もがある程度持っている)

今までの買い物は労働者が労働を通貨に引き換えてから買い物をしてきました。ところが、PDDの発想は不確実性の弱者がお金で買う能力なら、「せめて時間を使ってうちのプラットホームに残してもらおうじゃないか」、「もしくはじゃ知っている人誰かを連れてきてよ安くしてあげるから」、という考えです。

よって、たくさんそこそこハマるゲームをぶち込んで、遊べば遊ぶほどお得になる、遊んで何か道具か欲しい時に、共同購入の約束をするという意識をユーザーに植え込んだのです。

また、多くのアプリ内イベントは友人をインバイトしなければ割引もらえないため、よりシェアするインセンティブが高まるのです。

この構造によってユーザーが長くアプリを起動するインセンティブができ、CVの単価はタオバオよりはるかに安い。当然、ユーザーたちはこのことは知らない、ただ単にゲームとゲームから勝ち取った報酬で買い物を安くさせたことの達成感を楽しんでいるのです。売る側からしても高いプラットホームへの粘着度は値段ダウンの判断材料になるので、win-win-winの関係になります。ですから、PDDは自分自身を【買い物のディズニーランド】と自称し、ミニゲームの開発は戦略的に行われています。

これは天才的な発明だなと思っています。今はどこプラットホームもゲームっぽい機能を装着し始めています。その発想の逆でこれからゲームの中にリアル世界のものを買えるんじゃないかな?もちろんゲームの中の貨幣で。

以上三つの観点でPDDの本質を触ってみました。だが、中国EC歴史からみたPDDの蓋然性はどれぐらいあるのだろうか?

二、中国ECの歴史からみたPDDの蓋然性

PDDの誕生はいくつかの条件が揃わないと誕生しないと考えています。

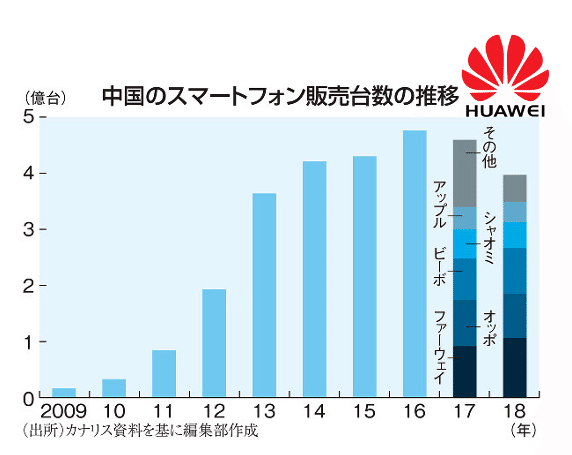

まずはスマホの普及です。2012からスマホの販売台数が急伸びしていろんなスマホサービスの展開に基礎条件を構築しました。

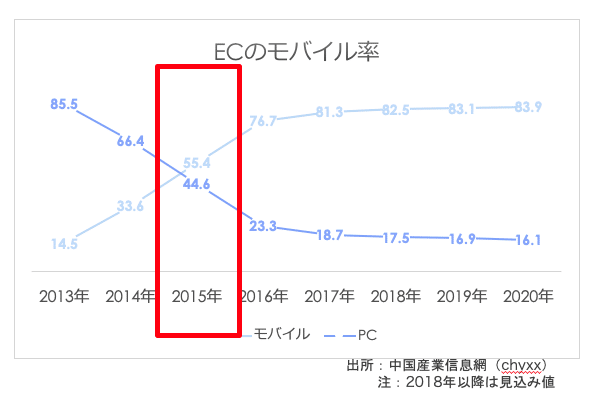

続いて中国のECモバイル率です。

2015年から人がPCではなくスマホから行うようになって、モバイル率は55.4%も達しています。

そしてWechatpay、Alipayといった支払い手段も2015年から普及するようになり、スマホで物を買うのは極一般的なことになり始めました。

最後はWechatの成長です。PDDの成長はWechatの伸びに寄り添っていると前文も述べました。

つまり、スマホの普及、スマホサービスの成長、便利な買い物体験の実現、がPDDの成長条件になっていています。ただしこれが揃っていればPDDが自然と現れるのでしょうか?それにプラスして人が「安さ」に徹底的な追求が必要と考えています。

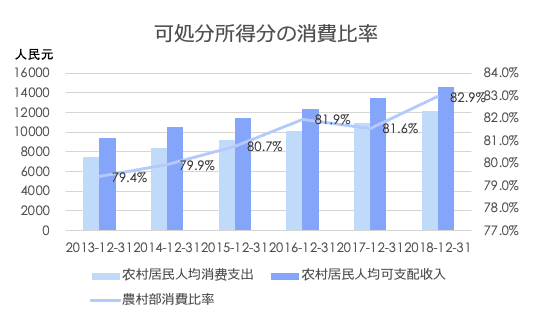

中国農村部の可処分平均収入が増えているものの、消費の比率も上昇していまう。これは農村部の人の生活負担が上がっていると解釈できます。それでよりコスパの良いもの、ちょっと質が良くなくても、使えるレベルのもんならOK、という品質に寛容的な人が多いじゃないかと思います。ですから、初期PDDは偽物&ノーブランドばっかり売っても、文句言われないし逆に野蛮的な成長し続けていると思います。だから、PDDはある程度中国の現状を代表できるサービスだと考えております。

ーーーまだ収入が低い、リアリティ思考の人が多いということです。

三、日本のECの発展の流れに同じマーケットの破壊者が現れるか

これは正直わかりません。つい前までは決済が日本になかったけど、Paypay、Linepayなどの参入により「スマホの普及、スマホサービスの成長、便利な買い物体験の実現」の条件がクリアできました。だけど、全てのサービス根源にあるのは人のニーズの集合体のため、品質にこだわる日本の消費者はどれほど安さ、そしてあまりシェアしたくないソーシャルディスタンスという特徴を持っている以上、共同購入は本当に流行るかどうかはやや疑問視です。ただコロナウィルスが流行し、経済後退している今、価格重視の人が多く出るのではないか、その場合共同購入がとうとう受け入れらる環境になるのではないか、とふと思いを走らせています。

何れにせよ、出てこなければわからないものなので、これから湧き上がる挑戦者のスタートアップにとても楽しみにしています。

長く書いていましたが、PDDは実に面白いスタートアップ(もう上場しているけど)と改めて思いました。PDDの供給側改革、タオバオとの争いなどもっと刺激な話は今度ご紹介させてください。

普段Twitterでもなるべくツイートしているので、ぜひフォローお願いいたします。@Lucheng Li

投資の案件の相談、紹介などはお気軽に:)

参考資料

1、Pinduoduo Overview:http://investor.pinduoduo.com/index.php/static-files/468b2c9f-9112-410d-84b3-2b22e07c7ee0

2、Tencent Annual Report 2018:http://cdc-tencent-com-1258344706.image.myqcloud.com/storage/uploads/2019/11/09/da62661e976ea6cf64551dc5cdf079ea.pdf

3、iiResearch産業データベース:https://data.iresearch.com.cn/home.shtml