いずれ化けそうな【ジェイフロンティア(2934)】考察

まだ地味な値動きですが今後面白そうな銘柄だったのでちょっと調べてみました。

この銘柄はもしかすると結構化けるかも知れません・・・( ゚Д゚)

週足チャートだと底値から切り返し始めた感じがわかりますね。

テクニカルはそこそこにしておいて、今回は企業の中身を見ていきます。

ウェルシアが採用

6月10日の開示で↑のようにジェイフロンティアが展開する「SOKUYAKU」というサービスをウェルシア薬局が採用しています。

ウェルシア薬局が展開する全1921店舗のうちの1692店舗で導入ということですから、ほとんどの店舗でジェイフロンティアのサービスが採用されるということですね。

ちなみにジェイフロンティアの「SOKUYAKU」サービスはまだ成長途中で、処方薬の配送網がまだ首都圏にとどまっています。

この配送網は今後全国に拡大するもようです。

配送網が整備されたら、ウェルシア薬局の残りの店舗でも導入されることは確実でしょう。

これが直近に出た材料です。

最近少し動意づいてきたのはこの材料がきっかけのようです。

ただ、これだけで持続的に上昇するかどうかを判断するにはウェルシア薬局の売上規模と比較する必要があります。

まずはウェルシア薬局の売上規模から・・・

売上高かなりデカイですね・・・(1兆・・・)

ただ、営業利益率はかなり低い(420億)ので、実質的にジェイフロンティアの実入りは良くて100億円ぐらいだと見ておきます。

更にまだ全店舗に導入されていないので、1921店舗のうちの1692店舗に導入ということで控えめに2割引きで考えてみましょう。

そうすると予想される(あくまで予想です「SOKUYAKU」サービスのウェルシア薬局における売上高は年間80億円ぐらいでしょうか。

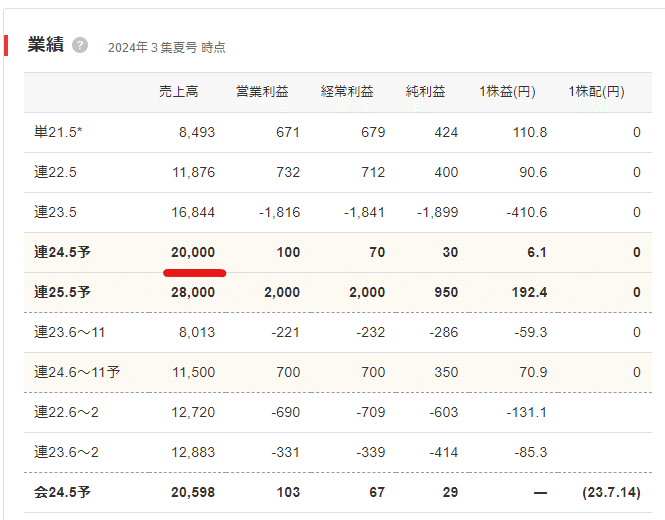

ジェイフロンティアの既存事業の業績

ちなみにジェイフロンティアが既に提携している薬局が13000店舗あります。

今期の売上見通しは200億円。

この200億円の売上をすべて「SOKUYAKU」で得ているわけではないので、セグメント別の割合も確認してみます。

「SOKUYAKU」が属する「メディカルケアセールス事業」が全収益の中では一番多いものの、割合としてそこまで多いという訳ではありません。

ちなみに補足として、メディカルケアセールス事業の部門利益が大幅な赤字になっていることから、ジェイフロンティアがこのセグメントの成長のために積極的に投資をしていることがわかります。

それも踏まえると今後はメディカルケアセールス事業が収益の明らかな柱になってくるでしょう。

前期のメディカルケアセールス事業前期の売上は約76億円となっているので・・・

ウェルシアでセグメント売上倍増?

ウェルシア薬局から得られると予想される売上が80億円と弾きましたが、そうするとメディカルケアセールス事業の前期売上とほぼ同等の売上が立つ可能性があります。

今期の売上見通しが200億円なので、来期が同じ売上見通しでもプラス80億円の増収が見込めます。

ジェイフロンティアは5月期本決算なので、次の決算発表では来期業績の見通しを発表します。

ウェルシア事業の寄与で売上高に関しては大きく成長が見込めるかも知れませんね♪

PSR(株価売上高倍率)で見ると

私が新興企業に対して良く使うPSR(時価総額 ÷ 売上高)を見てみると・・・

今期は現状の3Qまでの進捗率が思わしくないので見通しの200億円を達成できるかどうか怪しいところなので、前期の売上高で計算します。

時価総額約150億円 ÷ 売上高約170億円 = 約0.89

PSRは一般的に20以下なら割安と言われているので、1以下というのは圧倒的な割安感です。

これにウェルシア事業の収益もプラスされるとしたら倍率はさらに下がるでしょう。

PSRというのは、まだ利益度外視でシェア拡大を目指している会社が、将来利益も重視するようになったらどの程度のPERになるかを考えるために使う指標です。

ジェイフロンティアは今でさえ時価総額以上の売上を上げている会社です。

これが一般的な営業利益率になった際のPERがどうなるかを概算してみます。

ジェイフロンティアの業態は「食料品」となっていますが、メディカルケアセールス事業のセグメントが中心になるとしたら「医薬品」や「情報通信」並みの利益率になるでしょう。

情報通信業だと利益率が高くなる傾向にありますが、これも控えめに見て10%程度が将来的な営業利益率とします。

売上高も現状はウェルシア事業の収益を計算にいれず、前期の売上高だけを参考にします。

どの数値もかなり控えめにしました。

その上でPER(株価収益率)を計算すると・・・

時価総額150億円 ÷ 営業利益17億円(170億円の10%) = 約8.9倍

将来利益重視となった場合ということですが、十分割安な数字ですね。

売上高の面から見るとジェイフロンティアの今後の株価上昇にかなり期待が持てると言っていいでしょう。

ただ、財務面などは必ずしも健全と言えない面もあります。

直近では借入を増やし、そのことで自己資本比率が極端に下がったりもしています(自己資本比率は健全と言われるギリギリの範囲内ではあります)。

積極的な投資の結果ウェルシア薬局に採用されたということもあり、財務戦略は今のところ成功しているとみて良いと思いますが、一応財務面の脆弱性などは注意しておくと良さそうですね!(^^)!

この記事が気に入ったらチップで応援してみませんか?