Photo by

nyakopan

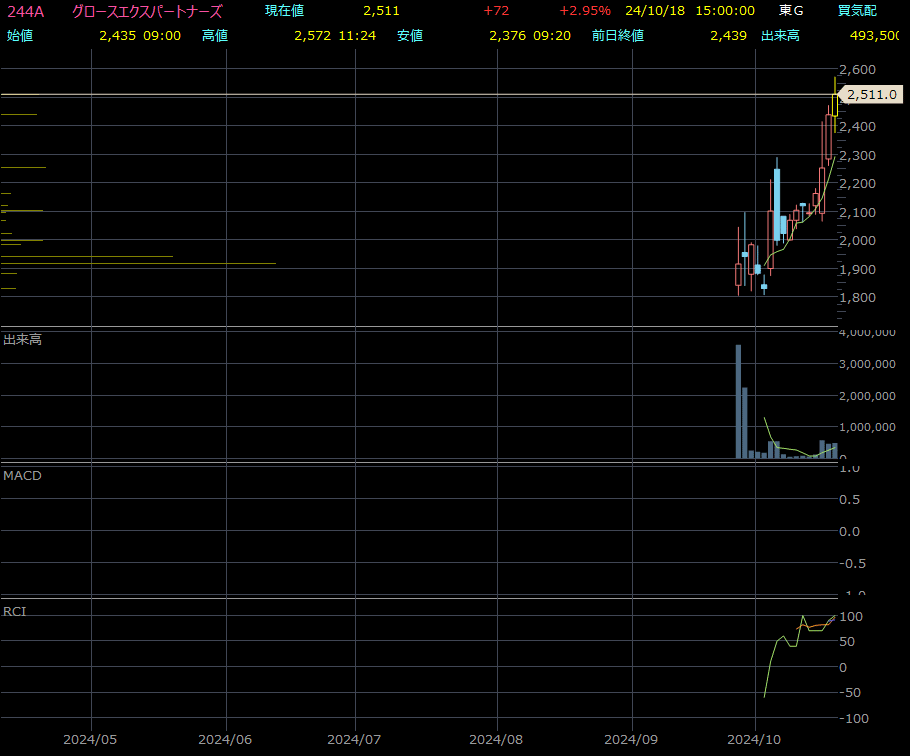

先週の続き【グロースエクスパートナーズ】

今回も先週に引き続き、先月IPOした注目銘柄【グロースエクスパートナーズ(244A)】の考察をしていきたいと思います。

結論から言ってしまうと、そろそろ利益確定しても良いタイミングかなと考えてます。

チャート的にも5日移動平均線からの乖離率が場中では10%超えていましたからね。

決算発表~次期見通しが減速気味?

10/15に決算発表を通過しており、今回は本決算だったので次期の業績見通しも一緒に発表しました。

2024年8月期の決算では売上高は約20%、最終利益に至っては50%以上拡大して好調だったのですが、2025年8月期の見通しは売上高で13%、最終利益はわずか10%程度の伸びにとどまってます。

会社側が保守的に出している面はあると思うので、途中で上方修正を発表する可能性は十分にありますが、それまでには株価も何度か調整局面があるでしょう。

グロースエクスパートナーズは売上高の30%近くをニプログループに依存している面があるため、新規顧客の開拓でニプログループの売上高における比率を縮めることがリスク管理の観点から必要です。

そのことを考えると、次期の業績成長が鈍化するのはそれだけ長く不安定な収益分布になってしまうのは心配です。

グロースエクスパートナーズのサービスは解約率は非常に低いのですぐにニプログループの契約が打ち切られるということはなさそうですが、収益を一社に依存していると万が一の場合に大ダメージです。

ともあれ初めて考察した2週間前から買っている人は20~30%程度の利が乗っている状態でしょう。

ここからは急落も警戒されるところなので、そろそろ利益確定を考えていく段階ですね。

この記事が気に入ったらチップで応援してみませんか?