犯罪収益移転防止法:ウェブ会議サービスを用いた取引時確認はアリか!?

ウェブ会議サービスを用いた取引時確認の可否

問題の背景

2018(平成30)年11月30日公布の犯罪収益移転防止法施行規則改正(本稿では「2018年改正」と呼ぶことにする。)により、ソフトウェア(アプリケーション等)を用いた新たな手段が非対面取引に追加されることになった。このうち、オンライン完結可能なものを本稿では「eKYC」と呼ぶことにする。

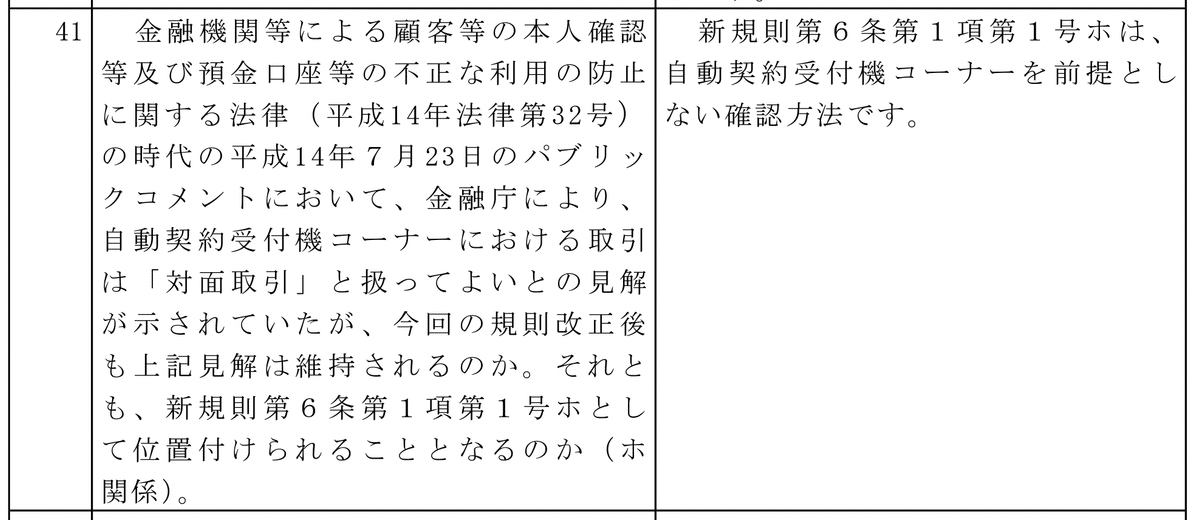

詳細は割愛するが(必要に応じて別稿で触れる予定。差し当たっては警察庁のコチラの資料を参照のこと。)、このeKYCと従前から認められてきた「自動契約受付機コーナーにおける取引」にかかる確認方法は別であると考えられており(2018年11月30日結果公表パブコメNo.41)、Zoom、Teams、Google Meet等のウェブ会議サービスを用いた取引にかかる取引時確認は法令上許容されているのかどうか(論点1)、許容されるとして対面取引にかかる確認方法で足りるのか、それともeKYCやそれに準じた確認方法が必要なのか(論点2)が問題となる。

惜しむらくは、2018年頃においては2023年現在ほどウェブ会議サービスが普及・浸透しておらず、論点1・2が2018年改正に関するパブコメへの質問として出されなかったことである。

結論

【論点1】

ウェブ会議サービスを用いた取引にかかる取引時確認は許容される

【論点2】

ウェブ会議サービスを用いた取引にかかる取引時確認は対面取引における確認方法で足りる

説明

ウェブ会議サービスを用いて取引時確認を行うとはどういうことだろうか。

ここでは、個人(代表者等含む)に対してウェブ会議サービスを用いて取引時確認を行う場面を想定するが、次のようになると思われる。(理論上は法人の場合も可能と思われるが、その場合は登記情報提供サービスや法人番号公表サイトを用いる、より簡易な方法があるため割愛する。)

a. ウェブ会議サービスに接続する/してもらう

b. ウェブ会議にてカメラやマイクをONにする/してもらう

c. 特定取引の顧客から、顔写真付き本人確認書類(運転免許証等)を「提示」してもらう

d. 提示してもらった本人確認書類の表裏、厚み等を画面越しに見て偽造文書や単なるコピーではないかを確認する

e. 本人確認書類を提示した顧客と、本人確認書類に付された顔写真とを見較べ同一人物かどうか確認する

例えば、銀行窓口での誰の目にも文句のない「対面取引」においては、上記aとbがないものの、c〜eは同様である。

そのため、「対面取引」かどうかの肝は、本人確認書類の「提示」を受けること、提示を受けた本人確認書類の真偽の確認を行うこと、それを提示した者と本人確認書類上に記載された者の同一性の確認を行うことにあると考えられる。

ここで確認しておきたいのは、「自動契約受付機コーナーにおける取引」である。2002(平成14)年7月23日に公表された本人確認法施行令・施行規則に関するパブコメQ&A No.5において、かかる取引は次の条件の下で「対面取引」として扱ってよいとされている。

<条件>

(1) テレビカメラ等で顧客の挙動確認が逐次なされていること

(2) 確認書類である身分証明書の真偽を確認するに十分な画面の大きさと解像度を有する確認システム(テレビカメラ・スキャナー等)を有していること

この条件が目指すところは、実質的に眼の前に本人確認書類を持った顧客がいる形式的な意味での「対面取引」と同様の状況を作出することにあると考えられる。

自動契約受付機コーナーは、テレビ会議システムが用いられている(用いられていた)と考えられるが、2002年当時のテレビ会議システムにおける技術水準と2023年現在のウェブ会議サービスにおける技術水準とでは、後者が前者を下回るとは考えられず、ウェブ会議サービスにおいて上記要件を満たさないものとは思われない。

加えて、2018年改正においても、「自動契約受付機コーナーにおける取引」にかかる解釈に変更は示されていないのは上記のとおりである。

したがって、ウェブ会議サービスを用いた取引にかかる取引時確認は、対面取引における確認方法で足りると考えられるのである。

ただし、あくまで眼の前に顧客がいて、本人確認書類を手で持って重量や手触りも含め多くの情報を得て確認することができる「対面取引」とは異なる以上、この場合において利用可能な本人確認書類は写真付き本人確認書類(犯罪収益移転防止法施行規則第7条第1号イ又はロ)に限られるべきである。

ボウ論

以上で論点1・2はクリアになったかと思うが、念のため、次のような批判(指摘)に応えておく。

<ありがちな批判・指摘>

・2018年改正前ならいざ知らず、それ以降はeKYCという歴とした非対面での確認方法があるのだから、黙示のうちにも「自動契約受付機コーナーにおける取引」に関する解釈は変更された

・「自動契約受付機コーナーにおける取引」においては偽造本人確認書類が用いられる事件が横行していたことも踏まえ、より安全性が確保できるeKYCによるべきである

・少なくとも、eKYCに準じた措置を講ずるべきである

など

明示的に解釈変更をしないとされているわけではないものの、行政解釈を明確にし国民の予見可能性を高める趣旨のパブコメにおいて、黙示のうちに解釈を変更するなどあってはならない。明示的に解釈変更をしていない以上、「自動契約受付機コーナーにおける取引」に関する解釈は未だ維持されていると考えるのが自然である。

運転免許証やマイナンバーカードのICチップ情報を照合する方法であれば偽造本人確認書類を用いさせないことは相当程度可能となると考えられるが、顔写真付き本人確認書類の写真を撮影する方法でどこまで偽造本人確認書類の検出や排除が可能かは疑問である。眼の前に偽造本人確認書類を持ってこられたとて、偽造に気づくことができるかすら怪しいのである。その意味で、ウェブ会議サービスを用いた取引にかかる取引時確認とeKYCのうちICチップ情報を読み取らないものとは安全性に違いはないと考える。

eKYCに準じた措置を講ずるべきであるというのはなるほど至言であるが、準ずる措置はなんであろうか。eKYCにも種類があるが、顔写真と顔写真付き本人確認書類とを撮影させて送付させるもの(犯罪収益移転防止法施行規則第6条第1項第1号ホ)はウェブ会議サービスにて行う確認方法と何が異なるのであろうか。強いて挙げれば、ウェブ会議サービスにて行う確認は、それが「対面取引」であるがゆえ必ずしも顔写真付き本人確認書類の提示に限らず健康保険証等の顔写真がない本人確認書類でも理論上は可能である点かもしれない。「自動契約受付機コーナーにおける取引」にて多発していた偽造事件も、多くは顔写真がない本人確認書類が使われていたという話も聞く。

そのため私見では、説明の末尾に記したとおり、顔写真付き本人確認書類のみを利用すべきであると提言したのである。

なお、eKYCも種類があるが、いずれも「対面取引」にて行うことが期待される確認、つまり本人確認書類の真偽の確認、本人確認書類を示した者と示された本人確認書類上に記載された者の同一性の確認を行うものであり、実質的に眼の前に本人確認書類を持った顧客がいる形式的な意味での「対面取引」と同様の状況を作出するという意図を持った制度である点に変わりはない。

以上