【2024年10月1日施行】代表取締役等住所非表示措置(商業登記規則改正)

本稿のねらい

2024年4月16日付けで公布された商業登記規則等の一部を改正する省令(本改正)により、いわゆる代表取締役等住所非表示措置に関する制度が創設されることになり、同年10月1日から施行される。

代表取締役等住所非表示措置は、一定の要件の下、株式会社の代表取締役、代表執行役又は代表清算人(以下「代表取締役等」といいます。)の住所の一部を登記事項証明書や登記事項要約書、登記情報提供サービス(※)(以下「登記事項証明書等」といいます。)に表示しないこととする措置です。

※登記情報提供サービスとは、インターネットを利用して登記情報を確認することができる制度のことです。詳しくは、登記情報提供サービスのホームページ(外部リンク)をご覧ください。

なお、2023年12月26日に開始されたパブコメの概要資料においては、2024年6月3日の施行が予定されていたが、どういうわけか施行日が遅れ、10月1日施行とされた。

以前パブコメ開始直後に記事を書いているが、本稿では、パブコメの内容を拾いつつ、改めて代表取締役等住所非表示措置を概説することを目的とする。(以前の記事でも触れているが、「住所非表示」ではなく「住所一部非表示」が正確だが、本改正により商業登記規則上「代表取締役等住所非表示措置」と銘打たれており、癪だが本稿ではこれに倣うものとする)

なお、代表取締役等住所非表示措置の申出等を実際にどのように行うのかについては、おそらく、以前のいわゆるDV等特例施行時のように通達を待つ必要があると思われるが、DV等特例の施行が2022年9月1日なのに対し通達が出されたのは同年8月25日付けであり(令和4年8月25日民商第411号通達)、今回もぎりぎりになることが想定される(なぞ)。

代表取締役等住所非表示措置

制度概要

繰り返しだが、代表取締役等住所非表示措置とは次の制度をいう。

一定の要件の下、株式会社の代表取締役、代表執行役及び代表清算人の住所を登記事項証明書及び登記事項要約書において一部表示しないこととする措置を講ずることができることとする改正を行う。

これをまとめると次のようになり、代表取締役等住所非表示措置の対象者(株式会社の代表取締役・代表執行役・代表清算人)は明々白々であるが、問題は要件・タイミング・措置内容(効果)である。

つまり、どのような要件が課されているのか、そしてどのタイミングで非表示措置が講じられるのか(いつでもなのか/一定のタイミング限定なのか)、さらにどの程度の非表示措置が講じられるのかが問題となる。

措置内容(効果)

商業登記規則第31条の3第1項によれば、代表取締役等住所非表示措置とは「当該住所につき行政区画以外のものを記載しない措置」をいう。

行政区画を表示することにより、会社の事務所がないときの会社の普通籍が明らかになるとともに、代表取締役等の特定に資するものと考えております。

ここでいう「行政区画」が何を指すのかいまいち不明であるが、法務省によれば、「代表取締役等の住所は最小行政区画までしか記載されない…(※)市区町村まで(東京都においては特別区まで、指定都市においては区まで)記載されます。」とされている。

これが完全な非表示化ではなく、一部非表示化という理由である。

(DV等特例では完全な非表示化がされるのとは対照的である)

【参考】DV等特例による住所非表示措置の例

なお、代表取締役等住所非表示措置が講じられると、不動産登記における「代替措置」(不動産登記規則第202条の13)に関して本人又は相続人には「代替措置が講じられていない登記事項証明書の交付の請求」(同第202条の14)が認められていることと対照的に、代表取締役等住所非表示措置を求めた株式会社は当該措置が講じられていない登記事項証明書の交付を求めることができず、「登記事項証明書等によって会社代表者の住所を証明することができないこととなるため、金融機関から融資を受けるに当たって不都合が生じたり、不動産取引等に当たって必要な書類(会社の印鑑証明書等)が増えたりするなど、一定の支障が生じることが想定され(る)」とされている(法務省ウェブサイト)。

本改正は「代表取締役等の住所の役割とプライバシーの保護のバランスを図ったもの」(パブコメNo.8等)であり、不動産登記規則第202条の14のような措置が設けられないのは、株式会社における代表取締役等の住所が含まれる登記事項証明書を利用する必要性と当該代表取締役等のプライバシー保護の要請は必ずしも一致しないこと(少なくとも潜在的な利益相反状態)によるものと思われる。DV等特例でも同様の状況だと思われる。

他方で、そうであるならば、プライバシー保護の対象となる代表取締役等の同意書等を添付させた上で、代表取締役等住所非表示措置が講じられていない登記事項証明書の交付の請求を認めることは十分あり得ると思われ、今後の改正に期待したい。

タイミング

代表取締役等住所非表示措置の申出が可能なタイミングは、次の4つであり(商業登記規則第31条の3第1項第1文)、裏を返すと、この4つ以外の任意のタイミングで申し出ることはできない(パブコメNo.3)。

株式会社の設立の登記(会社法第911条第3項、商業登記法第47条)

【重要】

タイミングとして上記4類型の登記申請時に代表取締役等住所非表示措置の申請を行うことから、その対象となる住所は「併せて申請される登記において記録される住所に限られ(る)」とされている(パブコメNo.6、No.25、No.36)。つまり、代表取締役等住所非表示措置の申請を行っても、過去分に遡及して一部非開示が認められるわけではない点に留意が必要である。

なお、以前の記事でも触れたように、やはり、代表取締役等住所非表示措置の申出が可能なタイミングとして「清算人の登記」が挙げられているのがよくわからないが、この点、「清算人の登記」というのは、会社法第928条第1項の登記、つまり代表清算人が初めて選定された場合のことを指しているのであって、「代表清算人の就任…による変更の登記」というのは、同条第4項の登記、つまり過去選定された代表清算人を別の代表清算人に変更する場合のことを指していると捉えれば辻褄は合いそうである。

ただ、そうすると「代表取締役若しくは代表執行役の就任…による変更の登記」との平仄は合わなくなる気がするが、余計なことを考えすぎなのかもしれない。

要件

代表取締役等住所非表示措置が認められるための要件は大きく2つある。

1.同時申出

1つ目は上記タイミングの問題であって、4類型いずれかの登記申請のタイミングで同時に代表取締役等住所非表示措置を講ずることを希望することを申し出ることが必要となる。

どのような用紙/フォーマットにどのような内容を記載/記入するのかは、追って通達等で明らかになると思われる。

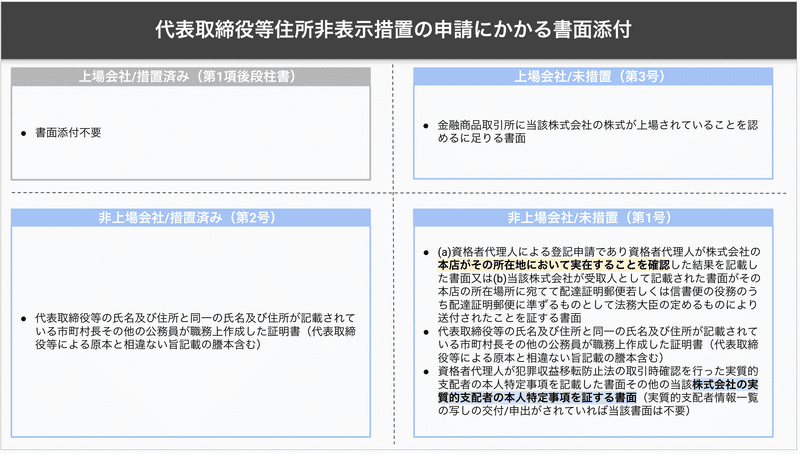

2.添付書面

2つ目は登記申請書への添付書面であり、次の場合毎に、登記申請書に代表取締役等住所非表示措置を講ずべき代表取締役等の氏名及び住所を記載のうえ、必要な書面を登記申請書に添付しなければならない。

なお、この添付書面により登記官が把握したいのは、本店の実在性・代表取締役等の身元・実質的支配者の本人特定事項の3点である(パブコメNo.5参照)。

①上場会社の場合

a. 既に代表取締役等住所非表示措置済み

添付書面不要(商業登記規則第31条の3第1項第2文)。

b. 代表取締役等住所非表示措置を講じていない

金融商品取引所に株式が上場されていることを認めるに足りる書面を添付する(商業登記規則第31条の3第1項第3号)。

どういう書面が必要なのかは追って通達等にて明らかになると思われるが、有価証券届出書などが該当すると思われる。

②非上場会社の場合

a. 既に代表取締役等住所非表示措置済み

代表取締役等の氏名及び住所と同一の氏名及び住所が記載されている市町村長その他の公務員が職務上作成した証明書を添付する(商業登記規則第31条の3第1項第2号)。

どういう書面が必要なのかは追って通達等にて明らかになると思われるが、運転免許証やマイナンバーカード、住民票の写しなどが該当すると思われる。

b. 代表取締役等住所非表示措置を講じていない

次のイロハの書面を添付する(商業登記規則第31条の3第1項第1号)。

イ) 登記申請が資格者代理人により行われる場合

(ⅰ)資格者代理人が、株式会社の本店がその所在場所において実在することを確認した結果を記載した書面 又は

(ⅱ)株式会社が受取人として記載された書面がその本店の所在場所に宛てて配達証明郵便・信書便の役務のうち配達証明郵便に準ずるものとして法務大臣の定めるものにより送付されたことを証する書面

ロ)代表取締役等の身分証明書

代表取締役等の氏名及び住所と同一の氏名及び住所が記載されている市町村長その他の公務員が職務上作成した証明書(*)

ハ)実質的支配者の身分証明書

株式会社の実質的支配者(犯罪収益移転防止法施行規則第11条第2項)の本人特定事項(同法第4条第1項第1号)を証する書面(**)

ただし、商業登記所における実質的支配者情報一覧の保管等に関する規則(令和3年法務省告示第百187号)第7条に規定する実質的支配者情報一覧の写しの交付又は同告示第2条の申出がされており、かつ、その旨が登記の申請書に記載された場合は上記書面の添付は不要。(実質的支配者情報一覧についての概要はこちら)

*上記同様、どういう書面が必要なのかは追って通達等にて明らかになると思われるが、運転免許証やマイナンバーカード、住民票の写しなどが該当すると思われる。

**資格者代理人が登記申請を行う場合で、当該資格者代理人が犯罪収益移転防止法に基づく取引時確認を行い、実質的支配者の本人特定事項を記載した書面も該当する。なお、非上場会社について実質的支配者に関する書面の添付を要求する趣旨は、「消費者被害対策として、会社の実質的支配者が本来の行為者である場合において、被害者等がその責任を追及することを可能とするため」であり、「実質的支配者を証する書面等については、当該書面を閲覧することについて法律上の利害関係を有する者は、利害関係を有する部分を登記簿の附属書類として閲覧することが可能」とされている(パブコメNo.15)。しかし、実質的支配者の本人特定事項を把握したとて、消費者が当該実質的支配者に対し何ができるのだろうか(事実上の主宰者の議論?)。

なお、一部に謎の誤解があるようだが(パブコメNo.5)、②非上場会社の場合かつb.代表取締役等住所非表示措置を講じていない場合に、資格者代理人が登記申請を行うと、そうでない場合に比べて手続が重くなるというのは当たらない。むしろ、資格者代理人が登記申請を行う場合、本店所在地への配達証明郵便等や実質的支配者の本人特定事項を証する書面は不要で、資格者代理人による実在性と実質的支配者の本人特定事項の確認で足りるとされており、手続は軽減されている。

また、この大きな2つの要件に加えて、登記官が「申出が適当と認める」(商業登記規則第31条の3第2項)ことが必要なのかどうかが問題となる。

この点、パブコメにおいては次のとおり示されており、登記官は商業登記規則第31条の3第1項の要件を満たす申出かどうかを判断することになると思われ、大きな2つの要件のほかに何らか実質的な要件が追加されているわけではない。

必要な書面が添付されるなど、規定された要件を満たしているかの観点から判断することを想定しており、登記官による恣意的な運用は想定されません。

代表取締役等住所非表示措置の終了

代表取締役等住所非表示措置は、次のいずれかに該当する場合、登記官による職権で終了されることになる(商業登記規則第31条の3第4項)。

①代表取締役等住所非表示措置を希望しない旨の申出

代表取締役等住所非表示措置が講じられた株式会社から、代表取締役等住所非表示措置を希望しない旨の申出(*)があった場合(商業登記規則第31条の3第4項第1号)

*代表取締役等住所非表示措置を希望する申出とは異なり、代表取締役等住所非表示措置を希望しない旨の申出は、登記申請と同時である必要はなく、任意のタイミングで、単独で行うことができる。

②実在性の否認

代表取締役等住所非表示措置が講じられた株式会社の本店がその所在場所において実在すると認められない場合(商業登記規則第31条の3第4項第2号)

何をもって「本店が実在すると認められない」のかについては、考慮要素を含め通達により明らかにされることが予定されている(パブコメNo.38)。

③非上場会社化

上場会社であった株式会社が上場会社でなくなったと認められる場合(商業登記規則第31条の3第4項第2号)

上場会社でなくなった場合、金融商品取引所を通じた会社情報の公開が担保されないことから、終了の要件としています。なお、上場会社であっても、改正案第31条の3第2項第1号に掲げる書面を添付して代表取締役等住所非表示措置の申出をすることは可能です。

また、例えば上場廃止前に同号に掲げる書面を添付した上で代表取締役等住所非表示措置の申出がされた場合、当該措置を継続する運用なども考えており、この点については通達で明らかにすることを予定しております。

④閉鎖登記を復活すべき事由

代表取締役等住所非表示措置が講じられた株式会社の閉鎖された登記記録について復活すべき事由があると認められる場合(商業登記規則第31条の3第4項第3号)

代表取締役等の住所を知る必要がある場合

代表取締役等住所非表示措置が講じられた株式会社と取引を行う場合など、当該株式会社の代表取締役等の住所を知る必要がある場合も少なくない。

特に懸念されているのは、代表取締役等住所非表示措置が講じられた株式会社に対して訴訟等を提起する必要がある場合に、本店が実在せず、かつ、代表取締役等の住所が不明という状況であり、また、犯罪収益移転防止法に基づく法人顧客に関する取引時確認における実務にも事実上の支障を来す可能性が指摘されている。

この点、代表取締役等住所非表示措置が講じられるとしても、代表取締役等の住所それ自体は登記申請時に記載/記入が必要であるし、その住所変更時にもその旨の登記申請が必要である(会社法第911条第3項第14号・第23号ハ、同法第928条第1項第2号、同法第915条第1項)。

したがって、代表取締役等の住所を示す何らかの書類/記録は登記所に保管されており、これは「附属書類」とされている。

この附属書類については、その閲覧につき「利害関係を有する者」は閲覧請求が可能とされている(商業登記法第11条の2、商業登記規則第21条)。

(附属書類の閲覧)

第11条の2 登記簿の附属書類の閲覧について利害関係を有する者は、手数料を納付して、その閲覧を請求することができる。この場合において、第17条第3項に規定する電磁的記録又は第19条の2に規定する電磁的記録に記録された情報の閲覧は、その情報の内容を法務省令で定める方法により表示したものを閲覧する方法により行う。

(附属書類の閲覧請求)

第21条 登記簿の附属書類の閲覧の申請書には、請求の目的として、閲覧しようとする部分を記載しなければならない。

2 前項の申請書には、第18条第2項各号(第3号を除く。)に掲げる事項のほか、次に掲げる事項を記載しなければならない。

一〜二 (略)

三 前項の閲覧しようとする部分について利害関係を明らかにする事由

3 第1項の申請書には、次に掲げる書面を添付しなければならない。

一 (略)

二 前項第3号の利害関係を証する書面

ここでいう「利害関係を有する者」とは、解釈上、事実上の利害関係では足りず、「法律上の利害関係」を有する者であると考えられている。

また、一部の専門家集団が求めているように一定の法律職にのみ附属書類の閲覧を認めるのではなく、法律上の利害関係を有する者なら誰でも、附属書類の閲覧請求が可能である。

代表取締役等住所非表示措置を講じた場合であっても、住所が記載された書面を閲覧することについて法律上の利害関係を有する者については、登記簿の附属書類の利害関係を有する部分として閲覧をすることにより代表取締役等の住所の確認が可能であり、法律職に限って公開されるものではありません。

【参考】過去の法制審議会における議論

事実上の利害関係では足りず、法律上の利害関係を有することが必要であると考えられる。もっとも、具体的にいかなる範囲で『利害関係』が認められるかについては、代表者のプライバシーの保護の要請と代表者の住所が記載された登記事項証明書の交付を受ける必要性を考慮して総合的に検討すべきであり、例えば、株式会社の債権者がその債権を行使するに際して当該住所を確認する必要がある場合においては、『利害関係』を認めることができると考えられるが、なお検討する必要がある

「会社法制(企業統治等関係)の見直しに関する中間試案の補足説明」71頁

加えて、取引時確認についての事実上の支障として指摘されているのは次のとおりである。

令和6年4月1日施行予定の改正犯罪収益移転防止法によれば、司法書士等の取引時確認に際して取引目的及び実質的支配者の本人確認が追加されることや、行政書士、公認会計士及び税理士には疑わしい取引の届出が義務付けされることが予定されている。これらは、FATF第4次対日相互審査における勧告によりマネーローンダリング及びテロ資金提供対策並びに株式会社等の実質的支配者に関する情報を明らかにさせる仕組みを整えることが国際的な要請となっていることを受けたものであるが、今後もその要請は強くなることが予想される。

特に中小企業の場合、実務上登記事項証明書は株式会社の実在性を証する書面及び代表取締役の権限を証する書面として利用されていることから、代表取締役の住所を表示する仕組みが必要である。

前段と後段及び後段内部でのそれぞれの論理構造が意味不明で、何を言っているのかよくわからない。

まず、たしかに、FATF第四次対日相互審査の結果を受けて「国際的な不正資金等の移動等に対処するための国際連合安全保障理事会決議第千二百六十七号等を踏まえ我が国が実施する国際テロリストの財産の凍結等に関する特別措置法等の一部を改正する法律」(FATF勧告対応法)が成立し、2024年4月1日から施行されており、FATF勧告対応法において、司法書士・行政書士・公認会計士・税理士の取引時確認の対象が顧客の本人特定事項のみならず、取引目的や職業・事業内容のほか実質的支配者の本人特定事項に拡大された。

【参考】FATF勧告対応法の概要

しかし、上記変更点は代表取締役等の住所表示の有無に関しては何ら影響がない。法人顧客の取引時確認は、次の事項を法定の書類から確認することを意味するが(犯罪収益移転防止法第4条第1項・第6項、同法施行規則第6条第1項第3号、第7条第2号、第9条、第10条、第11条)、登記事項証明書が占める役割は大きいとはいえ、代表取締役等の住所表示の有無が何ら影響しないことは理解できると思う。

本人特定事項(法人の場合)

名称&本店所在地/主たる事務所所在地

←登記事項証明書又は印鑑登録証明書

取引を行う目的

←申告を受ける方法

事業の内容

←定款・有価証券報告書等・設立登記にかかる登記事項証明書など

実質的支配者の本人特定事項

←申告を受ける方法

また、登記事項証明書が株式会社の実在性を証する書面であるのはそうだが、代表取締役の権限を証する書面というのはどういうことだろうか。登記事項証明書は誰でも交付を受けることができ、それをもって権限確認を行うことなどできるはずがない。その役割を担うのは印鑑登録証明書である。

この点、登記事項証明書に表示されている代表取締役の氏名・住所と、「代表取締役」であると称する人物の身分証明書(運転免許証等)を照合することで、眼の前にいる人物が代表取締役であることを確認し、職務権限規程などは放っておいて、代表取締役であれば対外的には一切の行為を行う権限を有していることから(会社法第349条第1項・第4項)、それで権限確認などと言っているのかもしれないが、印鑑登録証明書を出してもらう代替措置になるとは思われない。

したがって、取引時確認についての支障は事実上であってもないと思われる。なお、法務省は、本改正に際して財務省等他省庁と合同ではなく、単独で検討等を行っており(パブコメNo.23)、そこからしても取引時確認に何ら影響がないことは確認済みと思われる。

(登記事項証明書等の記載事項に関する特例)

第31条の3

【場面】

①株式会社の設立の登記

②本店を他の登記所の管轄区域内に移転した場合の新所在地における登記

③代表取締役若しくは代表執行役の就任若しくは住所変更による変更の登記

④清算人の登記又は代表清算人の就任若しくは住所変更による変更の登記

の申請をする者は、

【対象者】

当該登記により登記簿に住所を記録すべき

①代表取締役

②代表執行役

③代表清算人

(以下この条において「代表取締役等」という。)

の住所が記録される登記簿に係る登記事項証明書又は登記事項要約書に、当該住所につき行政区画以外のものを記載しない措置(以下この条において「代表取締役等住所非表示措置」という。)を講ずるよう申し出ることができる。

【要件】

この場合においては、登記の申請書に代表取締役等住所非表示措置を講ずべき代表取締役等の氏名及び住所を記載するとともに、金融商品取引法(中略)第2条第16項に規定する金融商品取引所(以下この条において「金融商品取引所」という。)に上場されている株式を発行している株式会社(以下この条において「上場会社」という。)であつて、既に代表取締役等住所非表示措置が講じられているものを除き、次の各号に掲げる者の区分に応じ、当該各号に定める書面を添付しなければならない。

一 上場会社以外の株式会社(代表取締役等住所非表示措置が講じられていない株式会社に限る。) 次のイからハまでに掲げる書面

イ 登記の申請がその代理を業とすることができる代理人(以下この条において「資格者代理人」という。)によつてされた場合において当該資格者代理人が当該株式会社の本店がその所在場所において実在することを確認した結果を記載した書面又は当該株式会社が受取人として記載された書面がその本店の所在場所に宛てて配達証明郵便若しくは信書便の役務のうち配達証明郵便に準ずるものとして法務大臣の定めるものにより送付されたことを証する書面

ロ 代表取締役等の氏名及び住所と同一の氏名及び住所が記載されている市町村長その他の公務員が職務上作成した証明書(当該代表取締役等が原本と相違ない旨を記載した謄本を含む。以下この条において同じ。)。ただし、登記の申請書に当該証明書を添付した場合を除く。

ハ 登記の申請が資格者代理人によつてされた場合において当該資格者代理人が犯罪による収益の移転防止に関する法律(中略)第4条第1項の規定により確認を行つた当該株式会社の実質的支配者(犯罪による収益の移転防止に関する法律施行規則(中略)第11条第2項に規定する実質的支配者をいう。以下この号において同じ。)の本人特定事項(同法第4条第1項第1号に規定する本人特定事項をいう。以下この号において同じ。)を記載した書面その他の当該株式会社の実質的支配者の本人特定事項を証する書面。ただし、当該株式会社について商業登記所における実質的支配者情報一覧の保管等に関する規則(中略)第7条に規定する実質的支配者情報一覧の写し(当該登記の申請の日の属する年度又はその前年度に同告示第2条の申出をしたものに限る。以下この条において同じ。)の交付又は同告示第2条の申出がされており、かつ、その旨が登記の申請書に記載された場合を除く。

二 上場会社以外の株式会社(既に代表取締役等住所非表示措置が講じられている株式会社に限る。) 代表取締役等の氏名及び住所と同一の氏名及び住所が記載されている市町村長その他の公務員が職務上作成した証明書。ただし、登記の申請書に当該証明書を添付した場合を除く。

三 上場会社(代表取締役等住所非表示措置が講じられていない株式会社に限る。) 金融商品取引所に当該株式会社の株式が上場されていることを認めるに足りる書面

2 登記官は、前項の申出があつた場合において、当該申出が適当と認めるときは、代表取締役等住所非表示措置を講ずるものとする。

※だいぶ端折ったりしている

以上