規制改革推進会議:法人の実質的支配者情報に関するFATF勧告への対応(規制強化!?)と起業家の負担軽減に向けた定款認証の見直し(規制緩和!?)について

本稿のねらい

2023年7月31日、規制改革推進会議にて、次の議題に関する意見書(本意見書)について書面決議が行われた(内閣府ウェブサイト)。

法人の実質的支配者情報に関するFATF勧告への対応及び

定款認証の改善による起業家の負担軽減について

これは、以前速報的に紹介した、2023年6月21日開催の規制改革推進会議第14回スタートアップ・イノベーションワーキング・グループ(第14回会議)の議題に沿ったものであると考えられる。

以前の記事では、特に後者の定款認証の見直しの点について触れたが、本稿では、前者の法人の実質的支配者に関するFATF勧告対応についても併せて触れる。

まずは、本意見書の概要(特に措置すべき内容として指摘されている事項)について紹介し、その後、それらについて深掘りする流れとする。

ちなみに、本稿執筆時点では、第14回会議の議事録は未だ公表されていない。

本意見書の概要

本意見書は、①法人の実質的支配者情報に関するFATF勧告への対応と②起業家の負担軽減に向けた定款認証の見直しに関して、それぞれ実施されるべき措置について、次のとおり意見を具申する内容となっている。

(1) 法人の実質的支配者情報に関するFATF勧告への対応

警察庁、金融庁、法務省、財務省及び経済産業省は、「マネロン・テロ資金供与・拡散金融対策の推進に関する基本方針」(令和4年5月19日マネロン・テロ資金供与・拡散金融対策政策会議決定)に基づき、令和5年度中に、法人の実質的支配者情報の一元的かつ継続的・正確な把握を可能とする枠組みに関する制度整備に向けた検討を進め、結論を得る。

(2) 起業家の負担軽減に向けた定款認証の見直し

法務省は、公証実務に関する実態を把握するための調査の結果分析、定款認証が果たすべき機能・役割の評価及びその結果に基づく定款認証の改善に向けたデジタル完結・自動化原則などのデジタル原則を踏まえた上での面前での確認の在り方の見直しを含めた起業家の負担を軽減する方策の検討に当たっては、事実関係の確認において予断を排除すること、①内容の法令適合性等の確保、②発起人の意思の真正等の確保、③不正な起業抑止、④実質的支配者の把握といった定款認証の機能に関し、それらの効果とリスクや負担・コストとの比較考慮を行い、その際には、デジタル技術の活用等を含め代替となり得る制度・手段についても検討すること。

法人の実質的支配者情報に関するFATF勧告への対応

(1) 背景

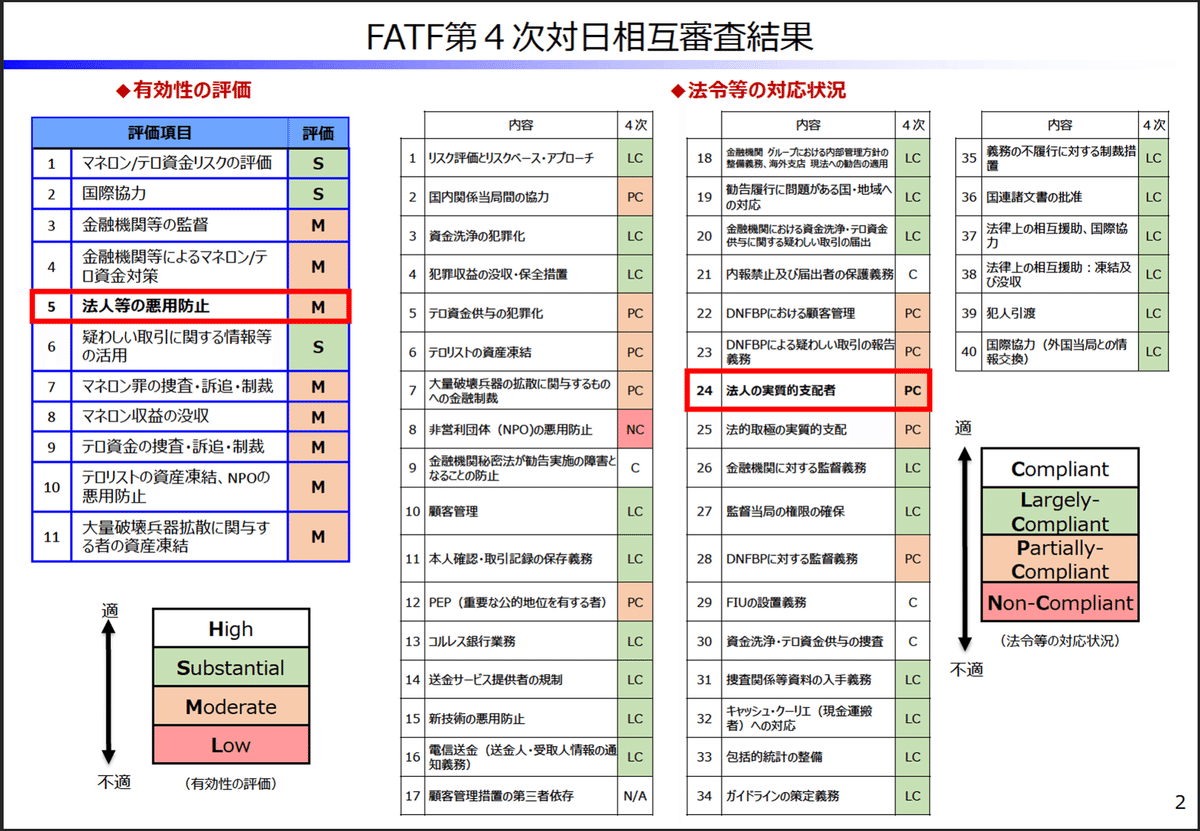

かかる対応が必要となる背景は、端的には、FATF(Financial Action Task Force)の相互審査(Mutual Evaluation)のうち、2021年8月30日に公表された対日第4次相互審査報告(Japan, Forth Round Mutual Evaluation Report)である。

«対日第4次相互審査結果»

本件で問題となっている法人の実質的支配者情報に関する項目は、IO(Immediate Outcome)という有効性評価でいえばIO.5であり、Recommendationという勧告でいえばR.24である。

上図のとおり、IO.5は"M"、つまりModerate Level of Effectivenessというイマイチな評価であり、R.24も "PC"、つまりPartially Compliantというイマイチな評価となっている(いずれも4段階中、下から2段階目であり、不合格水準とされている)。

なお、40の勧告内容は外形面・ハード面の問題であり、要するに対応が求められている事項につき法制上の手当を行えば "C" となるのに対し、11の有効性評価は、それら法制上の手当が実際に有効に機能しているかどうかソフト面の問題であり、後者のほうが重要性が高いと思われる。

«IO.5に関する総括的評価»

法人や信託等の法的構造に関する理解が低いこと、金融機関等による実質的支配者情報の収集や公証人による実質的支配者の確認の仕組みはあるものの、「入口」だけにフォーカスしており、継続的に実質的支配者情報が更新されない(更新される仕組みがない)ことから、大幅な改善が必要と指摘されている。

There is a low level of understanding of ML and TF risks relating to legal persons and arrangements in Japan across the public and private sectors, despite the identification of legal persons as presenting high risks for ML in the NRA.

Since October 2016, FIs and most DNFBPs are required to collect and take reasonable measures to verify beneficial ownership information on legal persons and arrangements, and since November 2018 public notaries are involved in verifying beneficial owners of new companies as part of the incorporation of legal persons.

However, weaknesses in the implementation of ongoing CDD requirements in relation to these relatively recent obligations means that there are gaps in the availability of beneficial ownership information.

Limited information on the utility that LEAs make of BO information also raise concerns about the effectiveness of these mechanisms. Nevertheless, the checks by notaries, FIs and DNFBPs that are now required should help prevent the misuse of newly formed legal persons.

In context of Japan’s importance as regional and global financial centre and role in international trade, and the methods that criminals are employing to exploit legal persons and arrangements in Japan, major improvements are needed in order to ensure legal persons and arrangements are prevented from misuse, and information on their beneficial ownership is available to competent authorities in a timely manner.

Japan is rated as having a moderate level of effectiveness for IO.5.

«R.24に関する評価・結論»

実質的支配者情報に関しては、あらゆる場面において、正確な実質的支配者情報への適時のアクセスが当局に確保されていない点が弱点と指摘されている。

(中略)

In terms of beneficial ownership information, limited information is available from notaries, and information available from FIs and DNBFPs may not always be complete.

These weaknesses mean that timely access to accurate beneficial information is not available to competent authorities in all cases.

(中略)

Recommendation 24 is rated partially compliant.

なお、我が国は、2022年9月13日、フォローアップ報告を受けており、R.2の国内関係当局間の協力(National cooperation and coordination)について、2021年8月に「マネロン・テロ資金供与・拡散金融対策政策会」を設置したことが評価され(?)、"PC" から "LC"(Largely Compliant)に格上げされたものの、本件の法人の実質的支配者情報に関する項目を含むその他の項目は依然そのまま維持されている。

我が国は、全体の評価としても下から2番目である「重点フォローアップ国」 ("enhanced follow up") となっている。

ちなみに、十分なFATF勧告への対応ができないと、それ自体のエンフォースメントは用意されていないが、①ハイリスク国として公表され、金融機関の海外取引に支障が生じる可能性があり(R.19参照)、また②我が国がマネロンテロ資金供与等の抜け穴となり不正な行為が横行する可能性があるとされている(警察庁)。

以下IO.5とR.24の簡単な説明

«IO.5»

IO.5は、法人等の悪用防止、法人等の透明性、基本情報・実質的支配者情報への適時のアクセス確保の3点から評価される。いずれも、R.24やR.25と関連性が強い。

Legal persons and arrangements are prevented from misuse for money laundering or terrorist financing, and information on their beneficial ownership is available to competent authorities without impediments.

«R.24»

R.24では重要な点が2点あり、1つは、実質的支配者情報の登録措置か代替措置を講ずることにより、当局が適時・的確に実質的支配者情報を取得しアクセスできることを確保するべきこと、もう1つは、金融機関による実質的支配者情報へのアクセス促進措置を検討すべきことである。下記(2)のR.24の改訂は、前者の当局による実質的支配者情報の取得・アクセス措置に関するものである。

(中略)

Countries should ensure that there is adequate, accurate and up-to-date information on the beneficial ownership and control of legal persons that can be obtained or accessed rapidly and efficiently by competent authorities, through either a register of beneficial ownership or an alternative mechanism.

(中略)

Countries should consider facilitating access to beneficial ownership and control information by financial institutions and DNFBPs undertaking the requirements set out in Recommendations 10 and 22.

«R.24 Note» 総論

各国は、実質的支配者情報の取得と記録のためのプロセスを特定し説明可能であり、その情報を公的に利用可能な構造を持つ必要があるとされている。

As part of the process described in paragraph 1 of ensuring that there is adequate transparency regarding legal persons, countries should have mechanisms that:

(a) identify and describe the different types, forms and basic features of legal persons in the country;

(b) identify and describe the processes for: (i) the creation of those legal persons; and (ii) the obtaining and recording of basic and beneficial ownership information;

(c) make the above information publicly available;

(d) assess the money laundering and terrorist financing risks associated with different types of legal persons created in the country, and take appropriate steps to manage and mitigate the risks that they identify; and

(e) assess the money laundering and terrorist financing risks to which their country is exposed, associated with different types of foreign-created legal persons, and take appropriate steps to manage and mitigate the risks that they identify

«R.24 Note» 実質的支配者情報(beneficial ownership information)

ここでは改訂後のR.24 Noteを掲載する。

下記(a)は、いわゆるカンパニーアプローチと呼ばれるものであり、会社に対し、正確かつ最新の実質的支配者情報の取得と保持を要求する必須アプローチである。下記(b)は、いわゆるレジストリアプローチと呼ばれるものであり、一定の公的機関に対し、正確かつ最新の実質的支配者情報の取得と保持を要求する必須アプローチである。各国は、この(a)と(b)いずれのアプローチも用いることが必要となる。なお、下記(c)は、必要に応じて補足手段を用いることを求めているに過ぎず、必須アプローチではない。

Countries should follow a multi-pronged approach in order to ensure that the beneficial ownership of a company can be determined in a timely manner by a competent authority. Countries should decide, on the basis of risk, context and materiality, what form of registry or alternative mechanisms they will use to enable efficient access to information by competent authorities, and should document their decision.

This should include the following:

(a) Countries should require companies to obtain and hold adequate, accurate and up-to-date information on the company’s own beneficial ownership; to co-operate with competent authorities to the fullest extent possible in determining the beneficial owner, including making the information available to competent authorities in a timely manner; and to co-operate with financial institutions/DNFBPs to provide adequate, accurate and up-to-date information on the company’s beneficial ownership information.

b) (i) Countries should require adequate, accurate and up-to-date information on the beneficial ownership of legal persons to be held by a public authority or body (for example a tax authority, FIU, company registry, or beneficial ownership registry). Information need not be held by a single body only.

b) (ii) Countries may decide to use an alternative mechanism instead of (b)(i) if it also provides authorities with efficient access to adequate, accurate and up-to-date BO information. For these purposes reliance on basic information or existing information alone is insufficient, but there must be some specific mechanism that provides efficient access to the information.

c) Countries should use any additional supplementary measures that are necessary to ensure the beneficial ownership of a company can be determined; including for example information held by regulators or stock exchanges; or obtained by financial institutions and/or DNFBPs in accordance with Recommendations 10 and 22.

(2) R.24の改訂

2022年3月4日、FATF勧告24(R.24)が改訂され内容が強化された(FATFウェブサイト)。

財務省によると、FATF勧告24(R.24)改訂の経緯は、次のとおり。

パナマ文書(※)、パンドラ文書(※)等の法人・信託の悪用事例が明るみに出る等、法人の実質的支配者の把握強化が必要との問題意識が国際的に高まっており、FATFにおいても各国における実質的支配者情報の隠匿・詐称を通じた、法人・信託の悪用事例を集めた報告書を作成しました。

※パナマ文書:パナマを拠点とする法律事務所から流出し、「国際調査報道ジャーナリスト連合(ICIJ)」が2016年4月に公表した内部文書等のことをいいます。関係国は世界200ヵ国・地域に及び、リークされた企業数は21万4000社に上るとされ、オフショア金融センターに設立した法人等を利用した課税逃れ等の疑惑が生じました。

※パンドラ文書:同じくICIJによって公表されたもので、タックスヘイブンに会社を設立・管理する法律事務所等の内部文書等からなります。世界各国の政治家、王族、資産家等が租税回避・マネロンを行っていることを示したとされています。

これを受けて、法人悪用を防止する観点から、登録機関等の公的機関が法人の実質的支配者情報を把握できる仕組みの義務化を含む多面的取組を規定した勧告24改訂案を2022年3月に採択しました。(中略)第5次審査から適用することとなっています。

加えて、2021年10月のG20声明により、実質的支配者の透明性向上のためのFATF勧告強化(改訂)が支持・要請された。

金融活動作業部会(FATF)への完全な支持を再確認し、マネーロンダリング、テロ資金供与、拡散金融対策の効果的な実施が、金融市場の信頼構築、持続可能な回復の確保、そして国際金融システムの健全性維持に必要不可欠であることを認識する。我々は、合法的なクロスボーダー決済を確保し、金融包摂を促進するという目的のため、FATF勧告におけるリスクベース・アプローチの妥当性を強調する。

我々は、実質的所有者の透明性を向上させるためのFATF勧告の強化への支持を確認し、特にFATFの報告書の結果に基づいて行動することで、環境犯罪からのマネーロンダリングと闘うことを各国に要請する。

それらを踏まえ、FATF勧告24(R.24)とその解釈Noteは次のように改訂された(詳細はThe FATF Recommendations92−93頁)。

The amendments to R24 explicitly require a multi-pronged approach, i.e. to use a combination of different mechanisms, for collection of beneficial ownership information to ensure it is available to competent authorities in a timely manner.

Countries should require companies to obtain and hold adequate, accurate and up-to-date information on their own beneficial ownership and make such information available to competent authorities in a timely manner. Countries should also require beneficial ownership information to be held by a public authority or body functioning as beneficial ownership registry or may use an alternative mechanism if such a mechanism also provides efficient access to adequate, accurate and up-to-date beneficial ownership information by competent authorities.

Moreover, countries should apply any additional supplementary measures that are necessary to ensure the determination of beneficial ownership of a company.

These additional measures include holding beneficial ownership information obtained by regulated financial institutions and professionals, or held by regulators or in stock exchanges.

我が国は、改訂前R.24についてすらPC(Partially Compliant)であったにもかかわらず、それが改訂され内容が強化されるとなると、とても現行のルール(2022年1月から開始されている実質的支配者リスト制度等)やその延長線上での小手先の対応では "C"(Compliant)や "LC" への格上げは見込めず、改訂後R.24が適用される第5次相互審査(2025年から順次開始予定)に備え、抜本的な制度改正が必要となる。

(3) 対応の方向性

本意見書にも引用されているように、「マネロン・テロ資金供与・拡散金融対策の推進に関する基本方針」(令和4年5月19日マネロン・テロ資金供与・拡散金融対策政策会議決定)(基本方針)において、「法人の実質的支配者情報の一元的かつ継続的・正確な把握を可能とする枠組みに関する制度整備に向けた検討を進める」とされていたが、期限は切られていなかった。

近年のG7/G20等における国際的な議論において、マネロン・テロ資金供与・拡散金融対策のみならず、腐敗等の不正な活動に実態が不透明な法人が利用されていることに強い危機感が示されている。

そのため、各国に対しては、法人の透明性を向上させ、法人の悪用を防止する観点から、法人の実質的支配者情報を把握・管理する制度の構築が求められている。

我が国にとっても、実質的支配者情報を把握・管理するための取組は、開かれた国際金融センターの実現をはじめ、国際基準に合致したビジネス環境を整備するためにも重要である。

このような認識のもと、2022年1月に運用が開始された実質的支配者リスト制度の利用促進とともに、法人の実質的支配者情報の一元的かつ継続的・正確な把握を可能とする枠組みに関する制度整備に向けた検討を進める。

本意見書により、上記対応方針の期限を2023(令和5)年度中に切ったということになる。

(4) 本意見書で出された案

«現制度の課題»

現時点の制度では、次のような課題があり、カンパニーアプローチ・レジストリアプローチいずれも満たしていない。

公証人には会社設立後の実質的支配者を把握する仕組みがない

2022年1月から開始された実質的支配者リスト制度は任意

したがって、「法人の実質的支配者情報の一元的かつ継続的・正確な把握を可能とする枠組み関する制度整備が必要」とされた。

«制度整備の案»

この点、「法人自身に対して実質的支配者名簿の作成と当該実質的支配者の政府の登録機関への登録を会社法で義務付けている」(本意見書1頁)とされているUKは、IO.5はSubstantial Level of Effectiveness、R.24は "LC" となっている。

本意見書によると、法務省は、次の4つの理由を挙げ、会社法改正ではなく商業登記法改正で収めたい腹づもりであったようである(本意見書2頁)。

直接的な目的が公法上である場合は純粋な私法である会社法にはなじみにくいこと

実質的支配者情報については、会社法における解散命令のような抽象的なものではなく、極めて細かいルールになっているため、会社法制に組み込んでいくことは難しい面があること

例えば、市場規制に関する部分は金融商品取引法などに規定があるように、必ずしも会社に関する規定を会社法において一元的に規定されているわけではないこと

商業登記所が実質的支配者情報を登録する受け皿となることは考えられること

3点目は詭弁である。金融商品取引法により規制されているのは会社ではなく、あくまで株式を含む金融商品の開示や金融商品に関する業行為等であり、「会社に関する規定」ではない。(法務省の意見に従えば、株式会社しか対象としない法律〔銀行法等〕も会社法になければならないが、そういう議論はおかしい)

また4点目は一部正解で一部不正解である。つまり、商業登記所をレジストリアプローチの受け皿として利用すること自体は何らおかしいことはないが、FATF勧告24(R.24)により求められているのはカンパニーアプローチとレジストリアプローチの両面である。会社自身による実質的支配者情報の取得と保持を要求するカンパニーアプローチに関し、商業登記法だけで対応できるはずがない。(法務省はFATF勧告を読んでないのか?)

順番が前後するが、1点目と2点目はセットであり、会社法にも公益目的の規定があり、それが解散命令に関する規定である。

つまり、株式会社や持分会社は、解散事由が生じたときに解散となるが、その解散事由の1つに「解散を命ずる裁判」というのがある(会社法第471条第6号、第641条第7号)。なお、一般社団法人や一般財団法人も同様である(一般社団法人法第148条第7号、同法第202条第1項第6号)。

解散を命ずる裁判、つまり解散命令は、次の要件を満たす場合に裁判所により行われる。

設立が不法な目的に基づいてされたこと、正当理由なく成立から1年以内に事業を開始せず若しくは1年以上事業を休止したこと、又は業務執行取締役等が法令・定款上の権限を逸脱若しくは濫用し若しくは刑罰法令に触れる行為を行い法務大臣から書面警告を受けたにもかかわらず、なお反復・継続的に当該行為を行ったこと

公益を確保するため会社等の存立を許すことができないこと

しかし、法務省にいわせれば、解散命令に関する規定は抽象的なルールであるが、実質的支配者情報(実質的支配者リスト)に関しては極めて細かいルールが必要となるため、会社法に落とし込むことは困難とのことである。

(商業登記所における実質的支配者情報一覧の保管等に関する規則のようなルールを会社法に落とし込むことの何が困難なのか不明である)

これら法務省の意見に対する委員の意見は次のとおりであるが(本意見書2頁)、下2つの意見に乗っかることでいいのではないだろうか。

(上2つは理由になっていない)

FATFは国際的な枠組みであり、会社法は私法だからといっても国際的な理解は得られないこと

会社法には公益に反する場合の解散命令など公益目的の規定も存在し、実質的支配者情報の取得及び保持を全ての会社に義務化することがFATFより求められていることへの対応としては、本来、会社法の規定で行うべきと考えられること

会社という組織形態によって経済活動を行う場合に、適切な形で利用されていくことを確保することは会社法の目的又は目的の大前提に含まれていると考えられること

会社に対する一般的な信頼性を確保するために、実質的支配者の情報を収集することが会社法の目的に反するものとは考えられないこと

個人的には、カンパニーアプローチもレジストリアプローチも会社法に規定し、レジストリアプローチの具体的なルールを商業登記法に落とすことになると予想している。現行の会社法のルールでも、会社登記に関して、実体法に相当するルールは会社法に存在し、その運用等のルールが商業登記法に分けて規律されている。(なお、一般社団法人法も同様に改正されるはず)

なお、本意見書で参考として挙げられているドイツ・カナダ・USAについては、会社法や会社透明化法等により、実質的支配者情報の作成と公的機関への登録・通知・報告を義務付けているものの、FATFの審査結果上は、我が国同様の評価となっているため、先進諸外国同様の制度を設計したからといって必ずしもFATF対応として問題ない水準と言えるかは微妙なところである。

ちなみに、IO.5がHigh Level of Effectiveness評価となっている国は第4次相互審査の時点では存在しないが、R.24が "C" 評価となっている国はTrinidad and Tobagoのみである(FATFウェブサイト)。

【参考:Trinidad and Tobagoの例】

CFATF Follow-Up Report of Trinidad and Tobago

会社法(Company Act)を改正

会社は実質的支配者に関する情報を取得・保持することが必要

会社の登記(登録?)に記録された情報は年に1回更新されることが必要

会社株主は、書面の宣誓書を年に1回会社に提出することが必要

株式の取得・変更に伴い、その30日以内に、会社に対し届出をすることが必要(同様に、登記所に対しても宣言書の提出が必要)

会社は、改正会社法施行後12か月以内に実質的支配者情報の把握と取得を行うことが必要であり、その後も定期的に実施することが必要

会社が年に1回登記所に提出する年次報告書には、関連する実質的支配者情報が含まれる必要がある

管轄当局は、会社の基本情報・実質的支配者情報にアクセスでき、外国の関係当局も一定の支払いを行うことでそれらの情報にアクセス可能

その他

なお、基本的に規制強化に繋がる本件FATF勧告対応が、なぜ規制改革推進会議で議論されることになったのかは不明である。

起業家の負担軽減に向けた定款認証の見直し

(1) これまでの振り返り

この点については、以前の記事で詳しく説明をしている。

以前の記事ではなぜか規制改革推進に関する答申(令和5年6月1日)を引用してしまったが(お詫び)、その答申を受けた規制改革実施計画(令和5年6月16日閣議決定)において、「起業家の負担軽減に向けた定款認証の見直し」として、次のように記載されている。

法務省は、令和4年度に実施された定款認証に係る公証実務に関する実態を把握するための調査について、その結果を分析し、定款認証が果たすべき機能・役割について評価を加えるとともに、その結果に基づいて、定款認証の改善に向けて、デジタル完結・自動化原則などのデジタル原則を踏まえた上で、面前での確認の在り方の見直しを含め、起業家の負担を軽減する方策を検討し、結論を得た上で、必要な措置を講ずるとともに、定款認証に係るサービスの改善や利用者の満足度向上にもつなげる。

【評価・検討・結論については令和5年度、必要な措置については遅くとも令和6年度 】

2023年6月21日開催の第14回会議は、当然、この規制改革実施計画(令和5年6月16日閣議決定)を受けて行われたものであり、定款認証にかかる起業家の負担を軽減するという方向性については法務省も異論を唱えることができないはずである。

そうすると、以前の記事で触れたように、意味不明な "公証人保護" のための理屈にもなっていない理屈は飛び出てこないものと安心できると期待したが、今回もよくわからない意見が出てきた(下記(2)b. モデル定款参照)。

公証人やその業務を守りたいのかわからないが、であればもう少し頭を使って理屈を考えるべきである。

(2) 本意見書の概要

a. 総論的な部分

«経済界からの意見»

経済界の意見は、そもそも定款認証を不要とする意見と、定款認証を行うとしてもモデル認証とマイナンバーカード(公的個人認証)を用いた選択肢を用意すべきであるという意見に分けられるように思われる。

定款認証の面前確認が、日本の法人設立手続の完全なワンストップ化、デジタル化の阻害要因

スタートアップの定款認証については、モデル定款とマイナンバーカードによる本人確認を活用して、デジタル完結可能な、ファストトラックの選択肢が強く要望される

令和4年度に法務省が実施した定款認証に係る公証実務に関する実態を把握するための調査の結果を見ても、公証人による面談と定款認証が必須であることを端的に示す結果は確認できず、むしろ、公証人の指摘事項を見ると、モデル定款のブラッシュアップ等で対応できるのではないか

公証人による面談、定款認証がなくても差し支えないことを示す結果が多く、モデル定款を修正・改善し、今後のモデル定款の活用方策を検討していく方法が良い

一定の定款については公証人による認証を必要とすること自体をゼロベースで見直し、不要とすることを早期に実現していただきたい

法務省の調査でも発起人及び代理人の面前確認の時間はとても短いことが分かった

短時間の面談での実効的な人物評価や不正防止は不可能

こうした不正防止は一律に行う事前チェックではなく、リスクの高さに応じた事後チェックで行うべき

デジタル臨時行政調査会で行われたデジタル原則に基づくアナログ規制の見直しを公証人による定款認証にも適用すべき

民間のデジタル技術を活用した判断の標準化・自動化・無人化によって、公証人の定款認証の撤廃・任意化を行えないか

«委員の意見»

委員の意見は、ゼロベースでの定款認証の見直しを求めるものに集約できる。

定款認証の目的として、①定款の内容が矛盾していないか、②会社法その他関係法令に違反していないかを確認すること、③定款作成の意思の真正性を確認すること、④不正な起業や会社設立を抑止すること、⑤実質的支配者を把握することがあげられているが、公証人による面前確認という手段には非常に大きな社会コストがかかっているが、他の手段が生まれ始めてきており、ゼロベースでどういうやり方が望ましいのか、制度目的を実現するために、公証人による定款認証が最適な手法であるのか、一番望ましい取るべき方法は何かを検討するべき

法務省の説明からは、デジタル臨時行政調査会で議論しているデジタル完結や自動化原則といったデジタル原則に沿った検討がなされていないように思われる。会社設立は一定の数がある手続であり、新規事業創出という意味でも極めて重要なものであり、しっかりと見直しを進めるべき

公証人には、公正証書遺言など社会的な要請がこれから高まってくるような分野もあり、スタートアップという非常に時間と資金の制約に追われている方たちに対することは根本から問い直す必要がある

b. モデル定款について

«法務省の意見»

法務省の意見は、法制面での幼稚な懸念と、現時点の状況を前提とした(状況を現時点に固定化したい)頑迷な実施困難懸念であり、取るに足らない上、このような役所に行政を委ねておいてよいのか本当に不安になる。

切り分け方として、明確にモデル定款と分かる仕組みがどのような形で担保できるのか

法制度としてどのような形になるのかわからず、法制的に難しい

会社法は機関設計だけでも 30~40通りといった様々なものがあり得て、利用者の方がそれを自由に選ぶという立て付け

デフォルトのルールがない中で何をモデルにするのかということが難しい

現在提供されているサービスでは、システム的なチェックでもまだはじかれていないものがあり、自動化が現時点ではできていない

一般に、現時点でモデル定款といえば、日本公証人連合会ウェブサイトに紹介されている「定款等記載例(Examples of Articles of Incorporation etc)」である。良くも悪くも、これがデファクト・スタンダードとなっているのではないだろうか。

これで100%何ら問題はないかといえば話は別だが、こういう類のものでよいのである。

法務省は、「モデル」という言葉に囚われ(囚われたふりをして)、なんとも高尚かつ立派な定款を「モデル定款」として想定しているのかもしれないが、一般の起業家が一般のビジネスを行う上で通常支障が生じない形であれば十分である。

それが、上記「定款等記載例(Examples of Articles of Incorporation etc)」である。そこには、「小規模な会社」の定款記載例があり、ほとんどのスタートアップ等はこれで足りる(下記«委員の意見»にもあるが、約7割はこの定款記載例で足りるとのこと)。

統計的な観点をまったくもたずコスト意識のない役所には呆れるばかりだが(せっかく定款認証などという手間をかけているのだから、どういう定款・機関設計が多いのか調査測定くらいすればいいものを)、通常新設される会社の定款など似たりよったりで、非公開、かつ、取締役会・監査役非設置会社のケースが大半だろうと想像できる。

可能性としては、法務省の意見のとおり、機関設計だけでも数十通りはあり得るが、網羅性などだれも求めていない(独りよがりになりすぎではないか)。

したがって、基本的には上記「定款等記載例(Examples of Articles of Incorporation etc)」を参考にしつつ、それを「モデル定款」(法制上は「特定定款」とかになるのか)として会社法施行規則や法務省告示で複数指定し、それを法人設立ワンストップの中で選択する場合に限り定款認証を不要とする旨の但書を会社法第30条第1項に設けるか、あるいは同条第3項を新設し「モデル定款」を用いた設立の場合は同条第1項の適用を排除すればよいではないか。法制上困難な点は見当たらない。

«委員の意見»

上記a. 総論的な部分でも触れたように、基本的にはモデル定款の活用が考えられ、モデル定款を利用する場合には、定款認証を不要とする、あるいは公証人の面談を不要とする、こういうスピード感のある対応を可能とする選択肢を増やすことがベースとなっている。

民間調査によれば、現在提供されているモデル定款を工夫して独自の内容を追加する必要がないという回答が約7割

大多数はシンプルな定款の構成。全ての会社形態をモデル定款でカバーする必要はなく、モデル定款の方と弁護士なども活用して独自の定款を作成する方とツートラックを設ければよい

定款自治の意義はやりたい人がいろいろと自由にできるということにあるのであってシンプルな定款で満足している者に複雑なアレンジをすることを積極的に推奨しなければならないわけではない

法務省の調査結果における公証人の指摘は、より良いモデル定款をつくったり、選択肢で記載する部分を増やしたりといった機械的なチェックをかけることで対応できそうなものが多い。例えば、違法性を示すようなキーワードをリストとして指定してしまえば、それをはじくこと自体は何ら難しくなく、最終的な人のチェックも、公証人ではなく、登記所で処理すればよい

チェックすること自体を機械に任せた方が速いし、正確だということになっている中で、エラーがある言葉があればはじくという方がチェックのカバレッジ、正確性及び迅速性の観点で、より勝っている

ちなみに、ここでいう「現在提供されているモデル定款」とは、上記のとおり、日本公証人連合会ウェブサイトにて紹介されている「定款等記載例(Examples of Articles of Incorporation etc)」であると考えられる。

以上