銀行法:電子決済等代行業の適用除外の拡大!?(グループ内CMSなど)

本稿のねらい

2023年12月8日、金融庁が「銀行法施行規則の一部を改正する内閣府令(案)」等(本改正案)を公表した。

これは、「電子決済等代行業に関して、グループ企業内の送金指示の伝達及び預金口座の情報取得を適用除外とすること並びにAPI連携の推進に向けた措置を明確化することを目的として、所要の改正を行うもの」と説明されている(金融庁ウェブサイト)。

本稿では、本改正案について簡単に紹介する。

なお、本改正案には銀行法施行規則以外の改正も含まれているが、以下では基本的に銀行法施行規則の改正のみ紹介する。

現行の適用除外の概要

(1) 電子決済等代行業

銀行法上、「電子決済等代行業」とは、同法第2条第21項各号の行為のいずれかを行う営業をいうとされている(同条項)。第1号が資金移動を伴う「更新系」であり、第2号が資金移動を伴わない「参照系」である。

21 この法律において「電子決済等代行業」とは、次に掲げる行為(第1号に規定する預金者による特定の者に対する定期的な支払を目的として行う同号に掲げる行為その他の利用者の保護に欠けるおそれが少ないと認められるものとして内閣府令で定める行為を除く。)のいずれかを行う営業をいう。

一 銀行に預金の口座を開設している預金者の委託(2以上の段階にわたる委託を含む。)を受けて、電子情報処理組織を使用する方法により、当該口座に係る資金を移動させる為替取引を行うことの当該銀行に対する指図(当該指図の内容のみを含む。)の伝達(当該指図の内容のみの伝達にあつては、内閣府令で定める方法によるものに限る。)を受け、これを当該銀行に対して伝達すること。

二 銀行に預金又は定期積金等の口座を開設している預金者等の委託(2以上の段階にわたる委託を含む。)を受けて、電子情報処理組織を使用する方法により、当該銀行から当該口座に係る情報を取得し、これを当該預金者等に提供すること(他の者を介する方法により提供すること及び当該情報を加工した情報を提供することを含む。)。

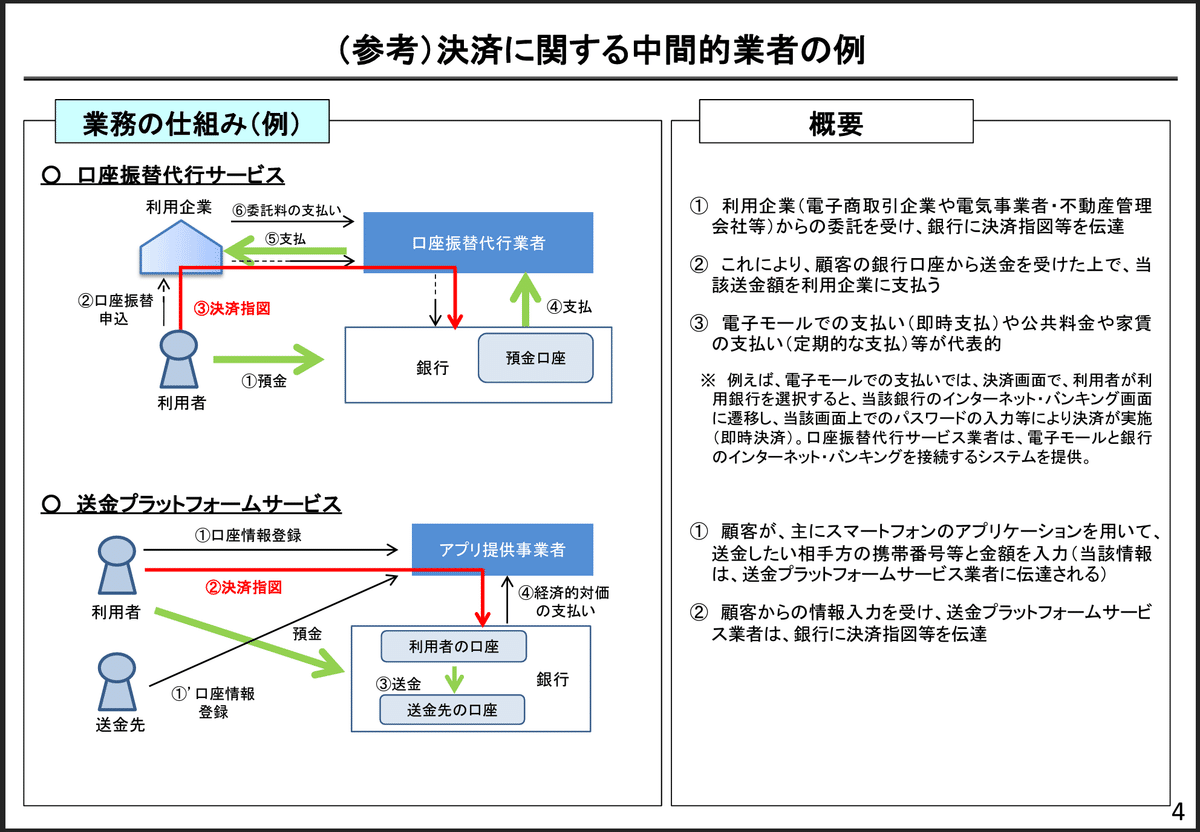

【参考】更新系

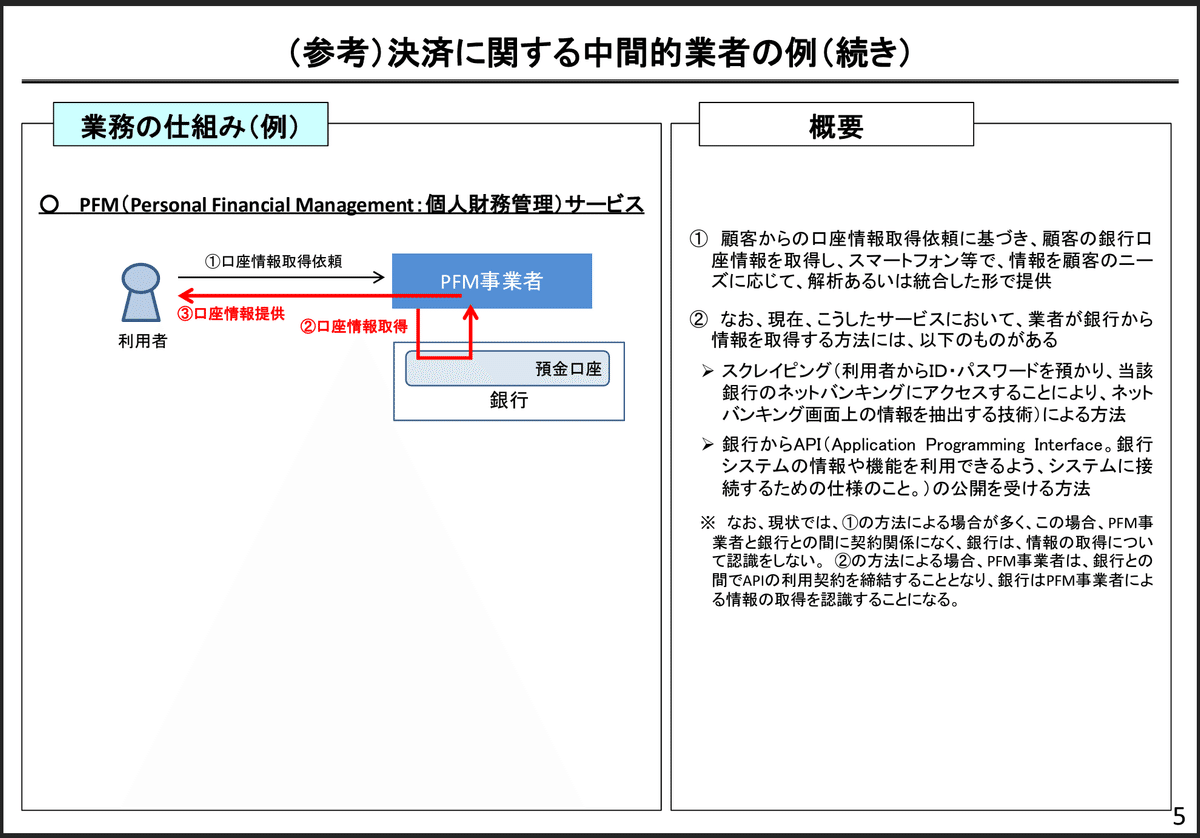

【参考】参照系−家計簿アプリ等−

(2) 電子決済等代行業(更新系)からの適用除外

この更新系の電子決済等代行業から、「預金者による特定の者に対する定期的な支払を目的として行う同号に掲げる行為その他の利用者の保護に欠けるおそれが少ないと認められるものとして内閣府令で定める行為」は除かれている(適用除外)。

現時点での銀行法施行規則第1条の3の3によれば、更新系の電子決済等代行業から適用除外される行為は次の4つである。ただし、これら4つに該当しても、預金者から「識別符号等」、つまりインターネットバンキングにおけるID/パスワードを預かって行うスクレイピングの場合、原則どおり、電子決済等代行業となる(適用除外されない)。

預金者による特定の者に対する定期的な支払を目的として行う行為

預金者による当該預金者に対する送金を目的として行う行為

預金者による国、地方公共団体、独立行政法人、国立大学法人等に対する支払を目的として行う行為

預金者による商品の売買契約又は役務の提供に係る契約の相手方に対するこれらの契約に係る債務の履行のみを目的として、当該相手方又は当該契約の締結の媒介(当該履行に係る為替取引を行うことの指図(当該指図の内容のみを含む。)の伝達により行う媒介を除く。)を業とする者(以下この号において「相手方等」という。)が当該契約に基づく取引に付随して行う行為であつて、当該行為に先立つて、法第2条第21項第1号の銀行と当該相手方等との間で当該履行に用いる方法に係る契約を締結しているもの

(電子決済等代行業に該当しない行為)

第1条の3の3 法第2条第21項に規定する内閣府令で定める行為は、同項第1号に掲げる行為であつて、次に掲げるものとする。ただし、預金者(同号に規定する預金者をいう。中略)から当該預金者に係る識別符号等(銀行が、電子情報処理組織を利用して行う役務の提供に際し、その役務の提供を受ける者を他の者と区別して識別するために用いる符号その他の情報をいう。中略)を取得して行うものを除く。

一〜四 略(※上記1〜4と同じ)

この銀行法施行規則第1条の3の3第4号の理解はやや難解だが、「『商品の売買契約又は役務の提供に係る契約に係る債務の履行』には、貸金業者への返済、保険料支払、証券会社・先物取引業者・仮想通貨交換業者、電子マネーへの入金、非営利団体への寄付、日本中央競馬会への代金支払いが含まれる」とされており(2018年5月30日結果公表パブコメNo.69)、主だった役務等については、次のとおり整理されている。

証券会社が、有価証券等管理業務等顧客に提供しているサービスに付随して行う顧客の銀行預金口座から証券口座への送金を目的として行う決済指図の伝達(上記パブコメNo.74)

保険会社が他の保険会社の保険の募集をした場合における当該保険契約にかかる銀行に対する指図の伝達(上記パブコメNo.77)

保険募集代理店が保険契約を販売した顧客の委託に基づいて、当該保険契約に係る保険料について、当該顧客の銀行口座がある銀行に対して、顧客の口座から引受保険会社の口座への資金移動を指図(上記パブコメNo.78)

預金者が、預金者の銀行口座の預金をもって資金移動業者、又は仮想通貨交換業者が自ら開設する口座に振り込みを行い、これにより資金移動の使途又は仮想通貨の購入、未精算金の支払にあてるために、振込みに関連して行う指図の伝達(上記パブコメNo.83)

これら銀行法施行規則第1条の3の3各号は、預金者保護(特に決済指図の不正な伝達等による決済リスクやセキュリティリスク)という観点から規制の対象とする必要性が乏しいものである。

御指摘のあります電子決済等代行業者につきまして、その中で、特に、リスクという観点から規制の対象とする必要がないと認められるものにつきましては、内閣府令等の規定の整備によりまして、一定の範囲で適用除外をするということを可能とする法律になっております。

これまでの議論では、例えば家賃や公共料金の支払いなど、特定の者に対する定期的な支払いを目的として行う決済指図の伝達ですとか、あるいは国、地方公共団体への支払いを目的として行われるものなどについては相対的にリスクが限定されているのではないかといった指摘をいただき、そうしたことについては、利用者保護の観点から、必ずしも規制の対象とする必要がないものについては、私どもも内閣府令の中で必要な手当てをしてまいりたいというふうに考えておるところでございます。

【参考】「アカウントアグリゲーション・サービスに関する基本的な考え方」

他方で、グループ内キャッシュ・マネジメント・システム(CMS)に関連し、グループ会社の中核となる会社(CCP:Central Counter Party)が他のグループ会社の銀行口座の資金移動を指示する場合については、リスクが十分に検討されず、適用除外とされなかった。

Q.金融事業を行っていないグループ企業のキャッシュマネジメント等と関連して、当該グループ会社の中核となる会社等が、他のグループ会社の銀行口座の資金の送金等を指示する場合には、法第2条第17項第1号の電子決済等代行業者に該当するか。

A.電子決済等代行業該当性については、個別事例ごとに実態に即して判断されるべきものと考えられます。なお、一般論としては、グループ会社の1社が他のグループ会社に関する決済指図を伝達する行為は、通常電子決済等代行業に該当するものと考えられます。

【参考】CMSサービスの例

本改正案

(1) 電子決済等代行業(更新系)からの適用除外関係

銀行法施行規則第1条の3の3に第5号が追加され、更新系の電子決済等代行業の適用除外が1つ増えることになる。

それに伴い同条柱書も改正され、同条第1号から第4号については、従前どおり「識別符号等」であるインターネットバンキングのID/パスワードを預金者から預かって行う業務は適用除外されないが、本改正案により追加される同条第5号についてはその縛りがなく、したがって預金者からID/パスワードを預かる場合も適用除外される。

五 法人等(令第4条第1項第1号ロに規定する法人等をいう。中略)がその属する法人等集団(一の法人等並びに当該法人等の子法人等(令第4条の2第2項に規定する子法人等をいう。)及び関連法人等(令第4条の2第3項に規定する関連法人等をいう。以下同じ。)の集団をいう。)に属する他の法人等の委託(2以上の段階にわたる委託(その各段階において当該法人等集団に属する法人等が受けるものに限る。)を含む。)を受けて行う法第2条第21項各号に掲げる行為

これは、2018年5月30日結果公表パブコメNo.24で質問されていたグループ内(※)CMSに関して電子決済等代行業の適用除外を認めるものである。

※ ここでは関連法人等を含む形でグループを定義しており、その対象は相当広範にわたる。

さらに、本改正案は、更新系の電子決済等代行業の適用除外のみならず、参照系の電子決済等代行業の適用除外を実質的に初めて(※)認める点で意義がある。

※ 実は以前にも参照系の電子決済等代行業の適用除外を認めていたことはあるが、いわゆる新型コロナウイルス感染症関係での猶予措置の一環であり(金融庁ウェブサイト)、本質的な意味つまり預金者保護の観点からのリスク評価を経た上での適用除外ではなかった。

本改正案のうち銀行法施行規則第1条の3の3第5号は「法人等がその属する法人等集団に属する他の法人等の委託を受けて行う法第2条第21項各号に掲げる行為」と定めており、更新系の第1号のみならず、参照系の第2号をも射程に入れている。

それに伴い、現行の銀行法施行規則第1条の3の3柱書「同項第1号に掲げる行為」は削除される。

なお、銀行法第2条第21項柱書は「次に掲げる行為(第1号に規定する預金者による特定の者に対する定期的な支払を目的として行う同号に掲げる行為その他の利用者の保護に欠けるおそれが少ないと認められるものとして内閣府令で定める行為を除く。)のいずれかを行う営業」と定めており(※)、第1号の更新系以外にも適用除外となる行為の存在は認めているため、委任立法の範囲内である。

※ 極めて基本的なことだが、法令の用例上、「aその他のA」とある場合、aとAは包含関係にありaはAの例示に過ぎないが、他方「Aその他B」とある場合、AとBはそれぞれ併存する。銀行法第2条第21項柱書は前者であり、第1号の更新系の行為は内閣府令(銀行法施行規則)で定める行為の例示に過ぎない。

(2) (1)以外

上記(1)のいわゆるグループ内CMSを更新系・参照系いずれの電子決済等代行業からも適用除外することのほか、「API連携の推進に向けた措置を明確化」するため、銀行法施行規則第13条の6の12の新設が提案されている。

(電子決済等代行業者との連携及び協働の推進に係る措置)

第13条の6の12 銀行は、次に掲げる事項について定めた電子決済等代行業者(第34条の64の7第2項に規定する電子決済等代行業者をいう。以下この条において同じ。)との連携及び協働に係る方針を決定し、遅滞なく、これをインターネットの利用その他の方法により公表しなければならない。これを変更したときも、同様とする。

一 電子決済等代行業者との連携及び協働に係る基本方針

二 電子決済等代行業者がその営む電子決済等代行業の利用者から当該利用者に係る識別符号等を取得することなく当該銀行に係る電子決済等代行業を営むことができる体制のうち、法第2条第21項第1号に掲げる行為を行うことができるものの整備を行うかどうかの別及びその理由並びに当該整備を行う場合には、当該整備の完了を予定する時期

三 前号に規定する体制のうち、法第2条第21項第2号に掲げる行為を行うことができるものの整備を行うかどうかの別及びその理由並びに当該整備を行う場合には、当該整備の完了を予定する時期

四 前2号に規定する整備を行う場合には、システムの設計、運用及び保守を自ら行うか、又は第三者に委託して行わせるかの別その他の当該整備に係るシステムの構築に関する方針

五 当該銀行において電子決済等代行業者との連携及び協働に係る業務を行う部門の名称及び連絡先

六 その他電子決済等代行業者が当該銀行との連携及び協働を検討するに当たつて参考となるべき情報

2 銀行は、電子決済等代行業者との間で法第52条の61の10第1項の契約を締結しようとするときは、当該電子決済等代行業者がその営む電子決済等代行業の利用者から当該利用者に係る識別符号等を取得することなく当該銀行に係る電子決済等代行業を営むことができるよう、体制の整備に努めなければならない。

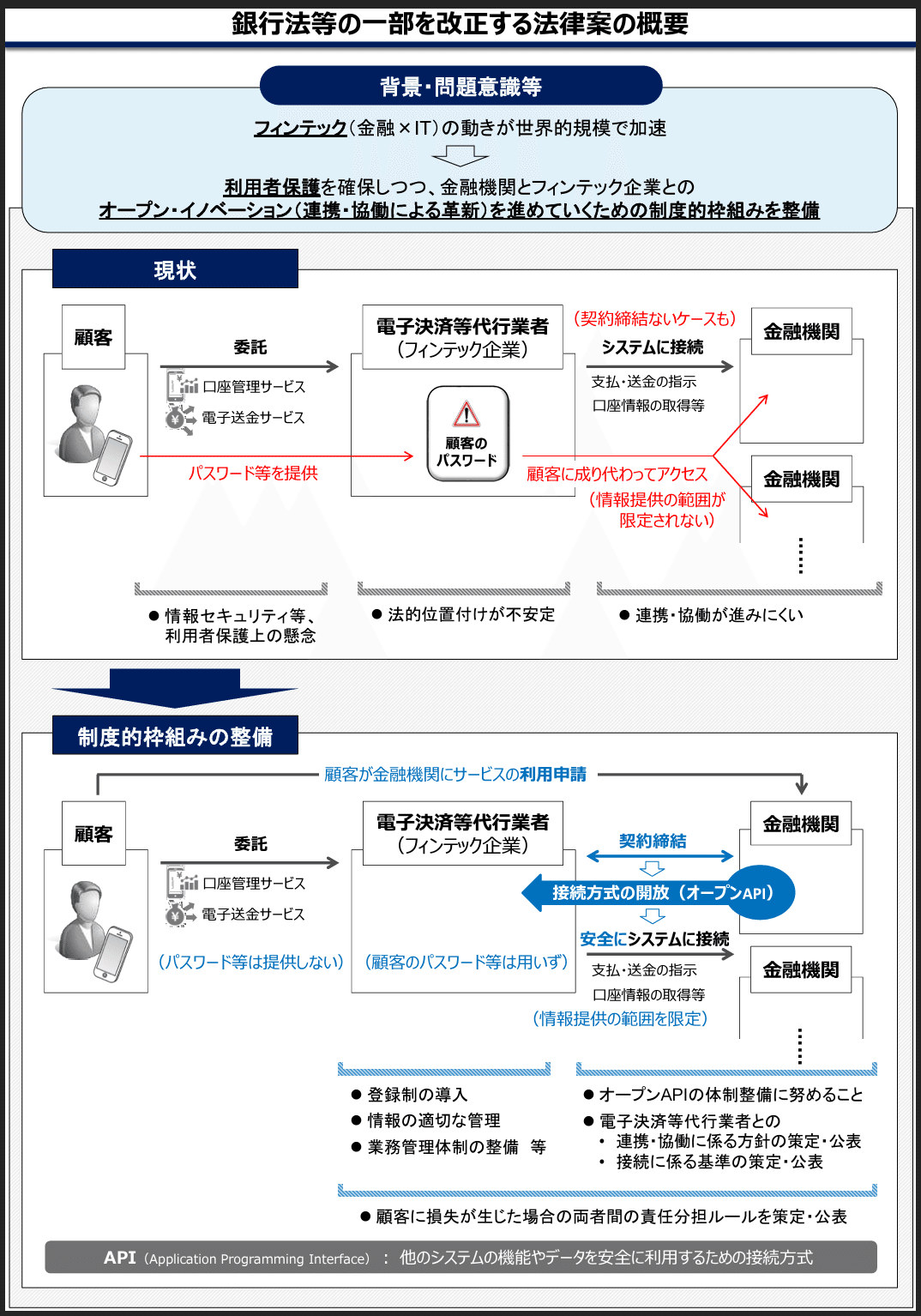

この電子決済等代行業者との連携・協働にかかる方針については、既に、電子決済等代行業に関して導入した平成29年6月2日法律第49号(銀行法等の一部を改正する法律)の附則に基づき、各銀行が策定の上公表している。

(銀行等による方針の決定等)

第10条 銀行等(中略)は、公布の日から起算して9月を経過する日までに、主務省令で定めるところにより、電子決済等代行業者等(中略)との連携及び協働に係る方針を決定し、これを公表しなければならない。

2 前項に規定する主務省令は、次の各号に掲げる銀行等の区分に従い、当該各号に定める者の発する命令とする。

一 銀行 内閣総理大臣

また、同じく平成29年6月2日法律第49号(銀行法等の一部を改正する法律)の附則に基づき、銀行は、電子決済等代行業者がスクレイピングの方法によらずに電子決済等代行業を営むことができるよう、オープンAPIの整備に努めることとされていた。

(銀行等の努力義務)

第11条 電子決済等代行業者等との間で新銀行法第52条の61の10第1項(中略)の契約を締結しようとする銀行等は、附則第2条第4項に規定する政令で定める日までに、当該電子決済等代行業者等が、その営む電子決済等代行業等(中略)の利用者から当該利用者に係る識別符号等を取得することなく当該銀行等に係る電子決済等代行業等を営むことができるよう、体制の整備に努めなければならない。

2 前項に規定する「識別符号等」とは、銀行等が、電子情報処理組織を利用して行う役務の提供に際し、その役務の提供を受ける者を他の者と区別して識別するために用いる符号その他の情報をいう。

これらは、まさに「API連携の推進に向けた措置を明確化」するものである。

以上