コラム:会計士試験論文式企業法・解答作成過程の実況中継

本記事は、「誰でも合格る!学習管理システムの構築と運用」のコラムとして、論文式企業法で行った勉強と令和4年度論文式企業法の開示答案、勉強を通じて得た企業法のコツを述べるものである。

親記事は以下を参照:

合格はしたものの全体的に成績は低調に終わり、記事にまとめるノウハウも蓄積されなかったため、科目別のそれを作成する予定はなかったが、企業法については、成績も悪くなく、試験日前までになんとなくの手応えを感じられたものであったため、本稿を作成することとした。一連の記事の中でも一番受験体験記っぽさがあると思われる。

試験当日に至るまでの勉強の経緯

概要

勉強を始める前から企業法については苦手意識を持っていた。2019年に受験した、一部企業法と範囲が重なる中小企業診断士の一次科目「経営法務」では、合格最低点ちょうどの40点(100点満点)でぎりぎり通過したような状態であった。

2021年5月に受験した短答式試験については、インプットについては髙野大希講師のレジュメで講義を受講し、アウトプットについては個別問題集(優先度AB)と同講師の過去問集とをAnkiに登録して学習を行った。その後8月の論文試験は伏見遼講師の講義のいくつかを受講したが、例題別に収録された丁寧な講義ではあったが時間の関係で習熟するに至らず、偏差値42.05で試験を終了した。

二度目の論文試験を控え、2022年8月に向けては、平木太生講師の講義について、テキストを用いたインプット講義の半分と、解答作成用のアウトプット講義の全部を受講した。答練は期日通り提出することはできなかったが、最後に若杉咲良講師によるフォローアップとしての答練添削企画を利用し、ある程度答練を解答することができた。その他は青木拓志講師のヤマ当て講義や模擬試験を受験するといったところであった。

平木講師は、むしろjijiたんとしての認識が先にあり、『この勉強法がすごい!』のシリーズに親しんでいた。資格スクエアで販売されていた勉強法講義が販売終了したなあと思っていたら通っている予備校の講師となったので驚いた記憶がある。また、本論とはずれるが、平木講師が影響を受けたと言及している宇都出雅巳氏と同じ時期に公認会計士試験を受験しており、短答論文とも試験会場で見かけていた。宇都出氏はひと足早く試験に合格され

、今度平木講師と対談するとのことで楽しみである(平木講師のツイッターで写真が出ていた)。

2021年9月から22年8月までの勉強時間は、インプット(講義受講)については50時間(概算)、アウトプットについてはAnkiによる想起訓練に62時間、答練・模試で10時間(概算)であった。試験の結果は偏差値62.25であり、タイパの観点では最良に近いものであろう。

Ankiに登録した学習要素

勉強の仕方は、他の科目と同様であるが、インプットしながらAnkiに学習要素を登録していき、その学習要素を繰り返しAnkiで想起するというものである。この場合の学習要素は、他の科目と比較するとバラエティに富んでいるかもしれない。

テキストのうち、優先度でABが付されている論点

論文対策集の例題について、平木講師が取り上げ、解答に色付けをしたもの

論文対策集に所収の論点集

平木講師のレジュメ(条文間の相関図や語呂合わせ、歌など)

逐条解説集やポケット論点集(髙野講師が作成した論文用の条文まとめ)で付された優先度ABの条文を中心とした自作の語呂合わせ

植田有祐講師の紹介した語呂合わせ

青木講師や、他校であるが森村礼二郎講師のYouTubeにおけるヤマ当て講義

また、答練の問題や模擬試験についてもAnkiに登録して学習を行ったが、直前だったこともあり回転数は不十分であった(これが、試験当日において焦りをもたらすこととなる)。

学習要素ごとの学習の進め方

論文対策集の例題については、他の学習要素と比較すると回転するのが重いものであるが、基本的には目で見て想起するにとどめた。平木講師は採点用のチェックリストも合わせて提供していたため、これを用いて実際に手で書くやり方で勉強するのがよいと思うが、全体的な時間の少なさから行えず、目で見てだいたいの論理の流れが再現できていればOKという緩さで運用した(これが、試験時間において自信を持ってキーワードを文字に書けないという臆病さを露呈する原因となった)。

法令基準集については、学習初期には手を付けられなかったが、後期においては該当する条文を想起するたびに引くようにしていた。

語呂合わせについては、詳細は別の章に譲るが、積極的に活用した。一方で、語呂合わせを作成した条文以外が出題されることもありうるため、学習後期においては法令基準集の目次もあわせて眺めるようにした。目次は、いきなり覚えようとしても頭に入るものではなかったが、個々の重要条文の位置を語呂合わせを通じて把握した後に眺めると、全体構造の理解が容易になる感触もあった。

開示答案とそのツッコミ

昨年度経営学を科目合格しているため、企業法が最後の科目であった。以下は開示答案をベースに、後日その記述に対するツッコミを添えたものである。

第1問

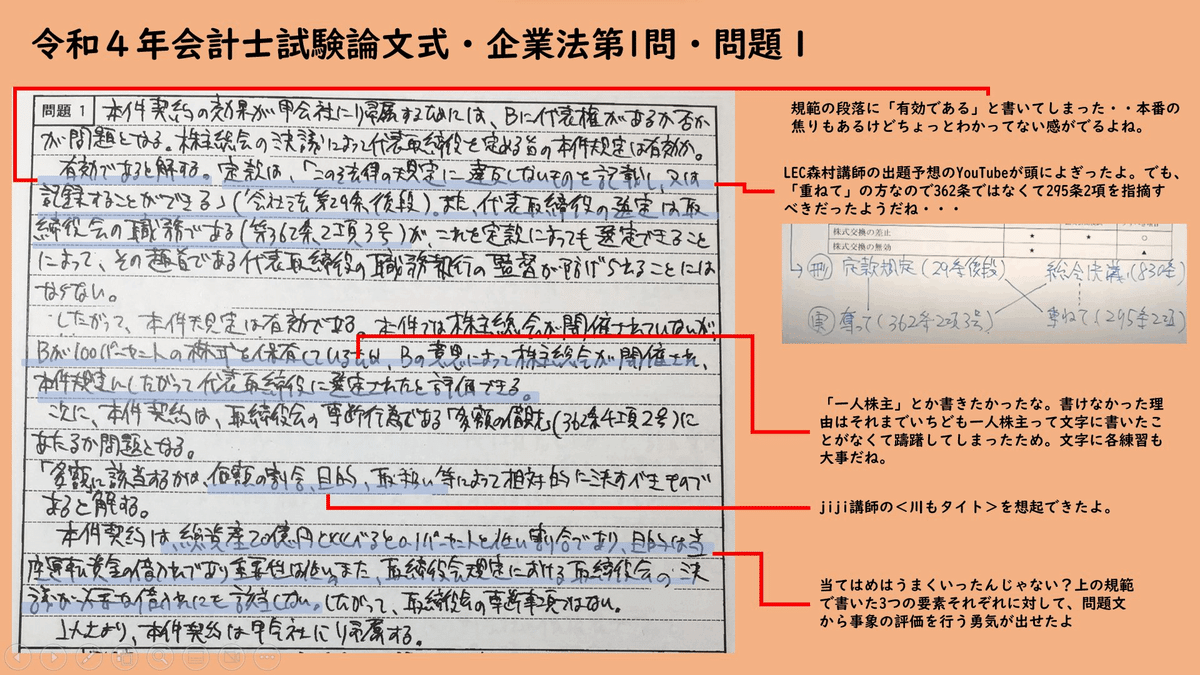

まず問題全体をざっと眺め、第1問は比較的解答が容易そう(とはいえ解答すべき要素がたくさんあるな)と思った一方で、第2問の解答作成に時間がかかることが予想されたため、第1問を先に、できるだけ短い時間で回答しようと考え、実際45分程度で作成を終えた。後日振り返るとこの判断が非常に重要で、総合合格を果たす分水嶺となったのではないかと思った。

第1問の素点は27.5、調整後得点は31.65(=偏差値63.3)だった。

第2問

第2問は、なんだかどこかで読んだ気がするなあと思いながら読みはじめ、それが直前の模擬試験で出題されたものであることに気づき気が遠くなった。あまり復習をしていない一方で、シェア最大をうたう予備校で出題されたものであることから他の受験生は対応してくるだろうと思われたからである(後日、他の受験生も同様にできていないことがわかった)。問題2にいたっては結論がどうなるかよくわからないまま書き始めたものであったが、結果として素点が26点、調整後得点が30.6(=偏差値61.2)であった。

答案作成時の心象を交えた論文式企業法のコツ

以下、勉強の過程で感じた論文式企業法のコツをまとめたいと思う。勉強の過程と言うか、試験本番に得た天啓に基づくものもある。

事実を評価する勇気を持つ

本項目に限らず、勇気を持つというのは重要であり、弱気だと試験の最中に文字を書けない事態に至ると感じた。上記でいうと、「一人株主」という概念については、当然勉強はしており知ってはいたが、その文字を紙にペンで書いたことがなかったため、書くのに躊躇して書けなかった。100%の株式を保有する株主であり、云々と同等のことを書いたため点数にどこまで悪影響を与えたか不明ではあるが、本番で勇気をだすためにも、そこにいたるプロセスで十分な訓練が必要であると思う。

さて、本項目については、事実を評価する勇気である。これについては、もはや常識や社会通念が問われており、それが点数に影響を与えて良いものかはよくわからないのであるが、たしかにこれができれば好印象を与えるであろうというものである。

第1問の問題文に以下の記述がある。

甲会社の総資産は 20 億円である。

また、問題1の設問文に以下の記述がある。

Bは,単独で甲会社を代表して,乙銀行から甲会社の当座の運転資金として 200 万円を借り入れる金銭消費貸借契約(以下,「本件契約」という。)を締結した。なお,甲会社の取締役会規則では,1000 万円以上の金銭借入は取締役会の決議を要する旨の定めがある。

問題1では、この契約が代表取締役が勝手にやってよい行為なのか、取締役会で行うべき「多額の借財」なのかが問われているのであるが、上記の事実が、結局のところなんなのか、評価をしなければならない。これはもう勇気、というか蛮勇とでも表現したいところなのであるが、評価しなければならないのである。

総資産に対して借入額は0.1%である。これは多額なのか……常識、人がきいたら非常識となじられるかもしれない常識で考えれば少額だろう。当座の運転資金は……当座という言葉の響きを信じて、重要度が低いだろう。取締役会規則の云わんとしているところは……この会社では会社法でいうところの多額の借財は1000万円以上だよということなのだろう。かくして定立した規範と照らし合わせて多額とは言えず、代表取締役が勝手に行ってもOKということとなった。

このように、記載されている事実を評価する必要性について、必要だなあと後になって感じたことなのであるが、それは法的三段論法というか、IRACにおけるApplication(=あてはめ)とはなんなのかというところに関わってくる。法律的な文章の観点からもなにか言えるのだろうがその点は不詳なのでおいておくが、大人として論理立てた文章を書くという観点から必要になってくる、というのが今の印象である。これがないと抽象的なレイヤーと具体的なレイヤーの対応がうまくいかず、文章として自分で書いていて納得出来ないのである。

さて、こうした勇気を出す訓練はいきなりは難しいだろうと思われる。日頃の答練で出題者の息遣いを察知しながら勇気をさらす練習に励まれたいと思う。

条文に共通する構造を俯瞰する

おそらく、会社法に限った話ではないが法律の条文には共通する考え方があるのだろう。このあたりは法律学の学習をすれば指導され体得されるところでも有るのだろうが、そうした余裕もないため、自身で見つけ出す意識が求められるのだろう。

つまらない、簡単なところで言えば、「の」である。条文の途中で「の2」「の3」と追加される条文がある。これは、新規に追加される内容で、後続の条文を移動させたくがないための工夫であると思われる。ところで、法律の改正がなされると、しばらくしてそこが出題されることがあるようだ。つまり、「の」がつく条文が怪しい、と推測できることとなる。

さて、試験当日に戻る。第2問の問題2について、解答を困っていた。模擬試験の記憶を手繰り寄せ、なんとか764条にたどり着くことができたが、1項なのか、2項なのか、場合によっては3項か4項か、いくら読んでもよくわからなかったのだ。時間も迫っており書き出さなければいけないのだが方針が決まらず、まあピンチであった。

このとき、そういえばおんなじ構造の条文があって答練で出題された記憶があったぞと思い出した。おんなじ構造とは、1項が原則を述べ、2項以降で例外を述べるという、そういう構造である。2項以降の冒頭で、「前項の規定にかかわらず」云々となっている場合がその構造となる。そしてその時、まずは1項を引用して原則を述べ、「ホニャララと思える」といったん締めるが、しかしながら、と続けて例外を述べるような構成だったことも思い出すことができた。

第七百六十四条 新設分割設立株式会社は、その成立の日に、新設分割計画の定めに従い、新設分割会社の権利義務を承継する。

2 前項の規定にかかわらず、(以下略)

3 第一項の規定にかかわらず、(以下略)

4 第一項の規定にかかわらず、(以下略)

(以下略)

ここから、まずは1項を引用して事実を当てはめるという冒頭を書こうという勇気を出すことができた。2項以降が必要な条文の場合1項部分に点数が振られるかはわからないが、次に接続しやすい書き出しであり、仮に1項こそが該当する項だった場合にも点が獲得できるだろう保険としても働く。このようにしてなんとか前にすすめることができたのだった。

その他にも、<「合理性」と「相当性」>など、条文/判例を横断するような考え方の共通点があるだろう。あるいは、今回は私は書けなかったが第2問問題2における、764条の2項の内容を規範として定立する方法(たとえばTACの模範解答)なども、条件が複数あるような条文に共通して使用できるだろう。

いくら学習しても、学習していない条文/論点が出題される可能性がある。そのようなときでも、俯瞰した視点が既存要素の横展開を可能にすることがあると思われるのである。

具体性の高い描写に着目する

最後に役に立ったのが、妙に具体性の高い描写の考え方である。今回でいうと、第2問の問題文に以下があった。

丙会社は,定款においてその公告方法を「電子公告による」と定めている。

また、以下の記述もあった。

丙会社は,令和 3 年 6 月 24 日,株主総会の決議によって,以下の①~③の内容を含む新設分割計画の承認を受けた。すなわち,①本件新設分割により丙会社から承継する権利義務に関する事項として,丁会社は丙会社のβ事業に係る一切の権利義務を承継する,②承継対象の債務については丁会社のみが弁済の責任を負う,③本件新設分割に際して全部取得条項付種類株式の取得や剰余金の配当は行わない,とするものである。

さらにさらに、以下の記述もあった。

⑴本件新設分割をする旨,⑵ 丁会社の商号及び住所,⑶丙会社の計算書類に関する事項として法務省令で定めるもの,⑷債権者は 同年 8 月 31 日までに異議を述べることができる旨を公告

うーん。「電子公告」は、一見この話には関係ないように見えるけれど。また、新設分割計画の内容も公告の内容も、妙に具体的だけど、なんだろう。

ここでも、答練で、妙に具体的な描写が、探り当てるべき条文の記述に対応している例を学んだ記憶があり、ヒントになるのではないかという思いが浮かんでいた。

さて、また試験当日に戻ると、第2問・問題2について冒頭を書き出したものの、その時点で1項か2項か3項か4項か、まだ決めきれていない状態であった。おそらく2項っぽいんだけど、3項かもしれない。

よく見ると、2項と3項ですごく似た言葉がある。

2項

新設分割計画において新設分割後に新設分割会社に対して債務の履行を請求することができないものとされているときであっても

3項

新設分割計画において新設分割後に新設分割設立株式会社に対して債務の履行を請求することができないものとされているときであっても、

新設分割会社と新設分割設立株式会社のどっちが丙でどっちが丁かについては、紛らわしいので以下のように図を書いていた。

そして問題文にはこの計画は「②承継対象の債務については丁会社のみが弁済の責任を負う」と記載されている。つまり新設分割会社である丙に対しては債務の履行を請求することができないものとされているため、これは2項のほうの条件に合致しているということがわかった!おそらく2項!!

ところで、次に2項には、810条についていろいろ記載がある。入れ子になったこの部分を読み解くことができなかったが、とりあえず810条にジャンプしてみると、2項に公告の内容についての記載がある。これ、先程の問題文のあれだ!

⑴本件新設分割をする旨,⑵ 丁会社の商号及び住所,⑶丙会社の計算書類に関する事項として法務省令で定めるもの,⑷債権者は 同年 8 月 31 日までに異議を述べることができる旨を公告

さらにその3項に公告方法についての記載がある。そういえばさっき電子公告について書かれていたぞ。

前項の規定にかかわらず、消滅株式会社等が同項の規定による公告を、官報のほか、第九百三十九条第一項の規定による定款の定めに従い、同項第二号又は第三号に掲げる公告方法によりするときは、前項の規定による各別の催告(新設分割をする場合における不法行為によって生じた新設分割株式会社の債務の債権者に対するものを除く。)は、することを要しない。

今度は939条か!

第九百三十九条 会社は、公告方法として、次に掲げる方法のいずれかを定款で定めることができる。

一 官報に掲載する方法

二 時事に関する事項を掲載する日刊新聞紙に掲載する方法

三 電子公告

電子公告があったぞ!!!!

ということで、正直言って正確な論理の流れはよくわからなかったが、もう764条は2項について述べれば良いことがわかったので、あとは引き写しながら問題文の事実を当て込むことでなんとか行を文字で埋めることができたのだった。

妙に記載が具体的なときは、それは別解を防止するため、もしくは検討してほしくない論点の検討を防止するための記述であることもあるため、必ずしも深い検討は必要でないかもしれない。しかしそこが手がかりであって、ここだよ、このあたりの記述が条文の中にあるでしょう、というような、条文の森の中に誘う試験委員の手招きの可能性もある。このあたりもまた答練でしか体験できない勘所なのかもしれない。