出張撮影サービスについて調べてみた

出張撮影サービスとは

出張撮影サービスとは従来のスタジオ内での撮影とは異なり、顧客が指定した場所に移動し、そこで写真や映像を撮影するサービスのこと。

想定活用シーン:七五三、お宮参り、ポートレート、前撮り、成人式、卒業式、入学式、お出かけ(旅行等)、イベント、店舗撮影など

スタジオ撮影の場合、撮影スタジオへ顧客が足を運ぶ必要がある。スタジオ内に設置されたストロボでライティングできるため、きっちり・かっちりした雰囲気の写真を撮ることができる。

出張撮影サービスの場合、カメラマンが顧客指定のロケーションへ移動し撮影する。スタジオ撮影と比較した際の出張撮影サービスの利点としては以下が挙げられる。

顧客が自分の希望する場所やシチュエーションで撮影ができること

より自然でリラックスした雰囲気での撮影が可能であること

スタジオ運営の固定費が不要であるため比較的安価である

料金体系

従来のスタジオ撮影

大手チェーンの場合、撮影基本料+オプション料が一般的。撮影基本料を3,000円程度と安く設定し、背景用紙や写真データの料金をオプションとすることで顧客誘引性を高めている。一方で、新興勢力(主にハウススタジオ系)では、料金の透明性を重視してオールインクルーシブの料金体系を導入する傾向がある。

出張撮影サービス

オールインクルーシブの料金体系が一般的であり、撮影後の写真や映像の編集・加工、納品形式(デジタルデータ、オンラインギャラリー、レタッチなど)がサービスに含まれる場合がある。

主なプレーヤー

fotowa(フォトワ)

ピクスタ株式会社が運営。OurPhoto(アワーフォト)

株式会社うるるの子会社であるOurPhoto株式会社が運営。Lovegraph(ラブグラフ)

株式会社MIXIのグループ会社である株式会社ラブグラフが運営。PHOTORU(ふぉとる)

株式会社ウェルビーイングスが運営。みてね出張撮影

株式会社MIXIと株式会社ラブグラフが運営。Famm出張撮影

株式会社Timersが運営。

なお上記のうち具体的なデータを公開しているのはfotowa(ピクスタ株式会社・東証グロース)、OurPhoto(株式会社うるる・マザーズ)の2社である。

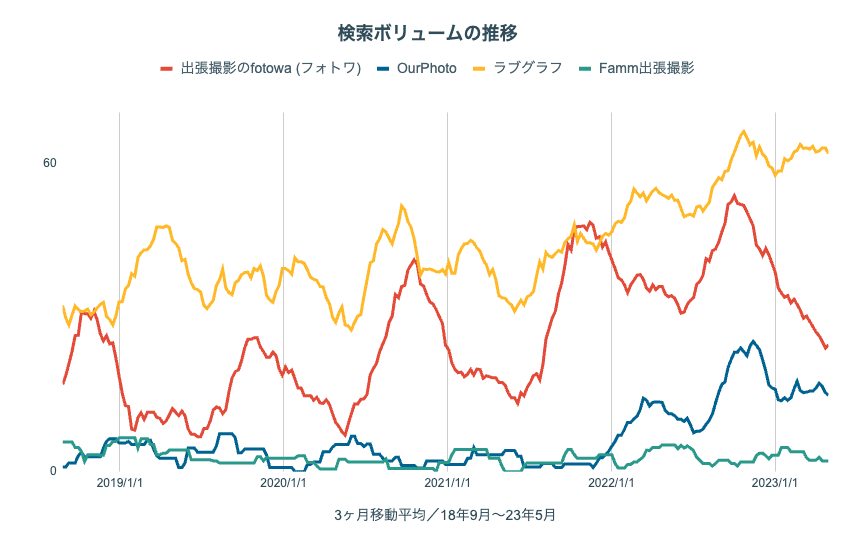

Google検索のボリュームは、ラブグラフ、fotowa、OurPhoto、Famm出張撮影(以下Famm)の順に多い。上位3サービスの直近1年間を見ると、10-11月に検索量のピークがある。fotowaは下降ぎみ。

※出張撮影サービスの利用シーンとして主に七五三、お宮参り、ウェディング前撮り、バースデーフォト、マタニティフォト等が挙げられるため10-11月にピークがあると考えられる。

出張撮影サービスの市場規模

ピクスタ株式会社の決算説明資料によると、子ども写真館の市場規模は約680億円である。この数字はスタジオアリスの売上高406億円(22年2月期)、スタジオマリオの売上高98億円(23/02計画)から考えると、SAMとしての規模であると考えられる。

一方で、デコルテホールディングスの決算説明資料によると、TAMとしての子ども撮影(お宮参り、百日祝い、ハーフバースデー、七五三、節句、1/2成人式)の市場規模は1,230億円に上るという。またこれに加えて小中高大の入学/卒業式、マタニティフォト、フォトウェディング、ペット撮影等を加えるとTAMは約1兆円にもなる。

もちろんTAMの全てがSAMになる訳ではない。以下の民間団体の調査によれば、ライフイベントごとにその実施率とプロカメラマンによる撮影を行う割合はまちまちである。

七五三で、プロのカメラマンによる撮影を行う割合は87.8%である。

そのうちの約3分の1がご祈祷をせず撮影のみ行っている。

2022年次店で小学生未満の子どもを育てている親のうち、15.6%がマタニティフォトを経験している。出張撮影サービスを経験(屋外ないしは自宅でのプロカメラマン撮影を経験)した親の割合は11.8%であり、これは昭和64年までに子どもを産んだ親と比べて約4倍に増加している。

ウェディングフォトを撮影する割合は2022年の時点で全体の86.2%であり、ここ3年間上昇傾向にある。一方で、婚姻数の減少によりウェディングフォトの撮影件数自体は減少傾向にある。

ハーフバースデーや1/2成人式などの新たなライフイベントの普及により、出張撮影サービスの市場規模は確実に存在している一方で、少子化と婚姻数の減少による市場全体の縮小も無視できない。企業は撮影1件あたりの単価を向上させる取り組みが必要である。したがって

サービスの高品質化(写真の質、予約サイトの使いやすさ、撮影時の体験、撮影前後のコミュニケーション等)

企業提携事業の創出(B2B2C、高単価商品の景品としての展開、他ライフスタイル事業との連携)

付加価値の提供(高付加価値なフォトアルバム、ムービー撮影等)

ニッチな領域への展開

等の単価向上に寄与する戦略が今後展開されていくと推測される。現に株式会社アルファブルが運営するPhotojoyは、マッチングアプリ専門の写真撮影サービスとして展開されている。また、Lovegraphは日本最大の産後ケアホテル『マームガーデン葉山』と提携し、市場の拡大に努めている。今後の動向から目が離せない。

各社の分析

決算資料が公開されているfotowaとOurPhotoを中心に、業界Top3と思われる3サービスを見ていく。

前提知識

各社を見ていく前に、出張撮影サービスの契約形態について触れておきたい。契約形態は主に3種ある。

プラットフォーム型

カメラマンも顧客もそのプラットフォームの「会員」である。顧客は撮影の対価をプラットフォームに「預け」て、プラットフォームはその一部を手数料として徴収する。カメラマンが撮影を履行した後に、カメラマンに残りを送金する。いわゆるエスクロー(Escrow)である。業務委託型

カメラマンはサービス運営会社と業務委託契約を締結した「委託先」である。顧客はサービス運営会社に料金を「支払」い、運営会社は「報酬」をカメラマンに送金する。雇用契約型

カメラマンはサービス運営会社と雇用契約を締結した社員(非正規含む)である。顧客はサービス運営会社に料金を「支払」い、運営会社は「給与」をカメラマンに送金する。

相当数のスタジオを有している場合は定常的な業務が発生するため雇用契約型を導入している企業が多い(e.g. デコルテHLDG)が、出張撮影サービスのみを提供している場合、費用や契約の手間の観点からプラットフォーム型を採用することが多い。

fotowa

プラットフォーム型の出張撮影サービス。

第1条 第3項

当社は、当社所定の撮影契約(以下「本撮影契約」といいます。)についてユーザー会員とフォトグラファー会員とを仲介します。(中略)当社を介してユーザー会員が撮影サービスを申し込み、フォトグラファー会員がこれを引き受けた場合、本規約の定めに従って、当該ユーザー会員及びフォトグラファー会員との間で、本撮影契約が締結されたものと見なします。

フォトグラファー会員数は約1,280名(23年7月/サイトマップから筆者推計)。30〜40代の母親をメインターゲットとしている。FY2022の売上高は199百万円。

撮影報酬は平日14,157円 / 土日祝17,017円であるが、採用ページによるとこれはキャンペーン額であり、23年10月からのインボイス制度に対応する撮影報酬は今後発表予定(約10%減額となる可能性)である。プラットフォーム型の場合、顧客の支払った料金は「預り金」(非課税)であるため、新しい報酬形態によっては実質のマージン増加になる可能性があり、その場合はピクスタの増益が見込まれる。

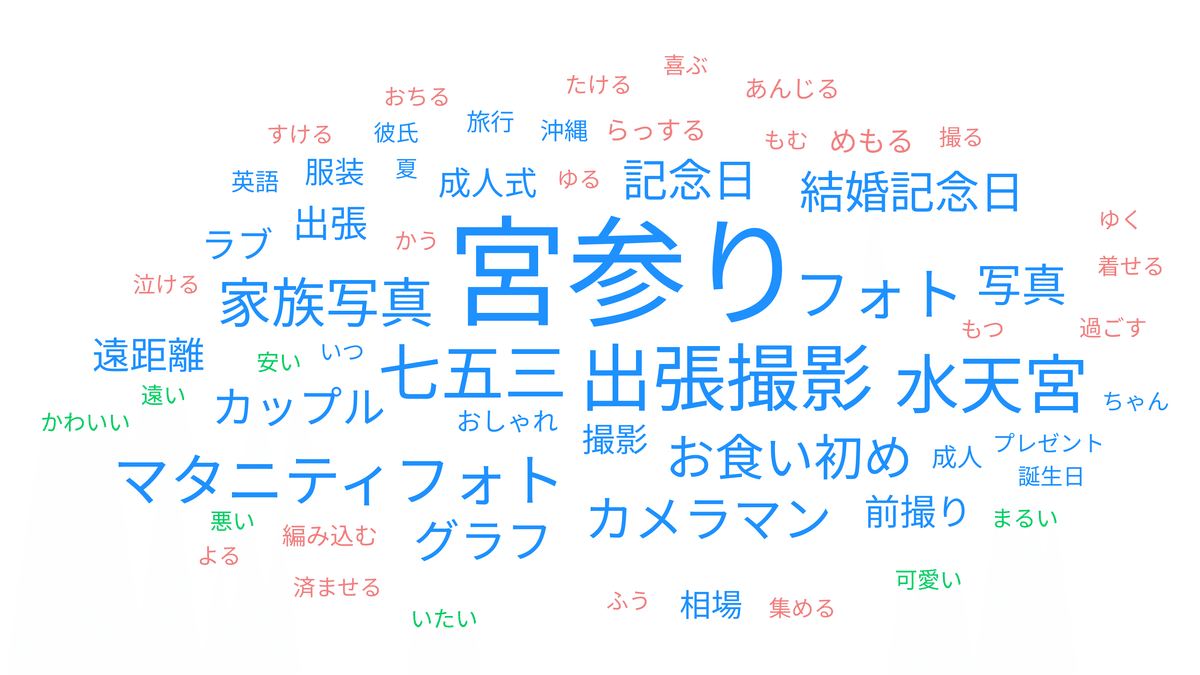

ドメインへの流入キーワードとしては、「ニューボーンフォト」「お宮参り」「初穂」「出生届」が特徴的。オウンドメディアによるコンテンツマーケティングの影響か。

OurPhoto

プラットフォーム型の出張撮影サービス。

第2条 第1項

「OurPhoto」とは、当社が提供するユーザー会員とフォトグラファー会員をマッチングするサービス(内容を変更した場合は、当該変更後のサービスを含むものとします。)を意味します。

フォトグラファー会員数は約1,900名(23年5月)。FY2022の売上高はOurPhoto単体では出していない。「2023年3月期 決算説明資料」および「事業計画及び成長可能性に関する事項」のどちらにおいても同社別フォトサービスである「えんフォト」が中心となっていることから、株式会社うるるの注力事業から外れつつある可能性がある。

撮影報酬については、撮影料金のうち35%をOurPhoto社が差し引き、残りがフォトグラファーへ支払われる。

ドメインへの流入キーワードとしては、「ニューボーンフォト」「プロフィール写真」「家族写真」が特徴的。ニューボーンフォトのキャンペーンを定期的に打っていることが影響しているか。

Lovegraph

非プラットフォーム型の出張撮影サービス。

第4条 第1項

本サービスは、お客様と当社にて合意した撮影場所に、当社と提携する登録カメラマンを派遣して、カメラマンによる撮影サービスを提供するものです。

登録カメラマン数は採用ページによると1,000人以上(詳細不明)。決算資料は非公開であるが、2022年途中からトップページに具体的な累積撮影組数を掲示しており、WebArchive (Wayback Machine) を用いてトレースしたところ、22年7月〜23年6月の1年間の撮影件数はおよそ31,000組であった。

撮影報酬は採用ページによると、ルーキーで11,000円、中堅で13,200〜15,400円、トップで15,400円+指名料の90%とされている。

ドメインへの流入キーワードとしては「マタニティフォト」「カップル」「お食い初め」などが特徴的。カップル撮影、ウェディング撮影、マタニティ撮影などの分野で創業したことが関係しているか。

fotowa / OurPhoto / Lovegraphの比較

FY2022年の売上高はfotowaが199百万円、OurPhotoとえんフォトの合計が572百万円となっており、どちらもFY2021年からの増収である。新型コロナウイルス感染症の影響が収まり始めたこともあり、業界全体として順調に回復していることがわかる。

直近3年間の撮影件数の増減率について、fotowaは2020年4-6月に前年同期比178%増、OurPhotoは2021年4-6月に前年同期比267%増を達成している。一方、両サービスともに撮影件数の増加率は鈍化し、スタジオ撮影からの顧客奪取のスピードが落ちている(下図)。

ラブグラフの撮影件数をWeb Archiveのデータから推測し、直近4年間の撮影件数の実数をプロットした(下図)。各社ともに撮影件数は増加傾向にあり、ラブグラフとfotowaの撮影件数が漸近している。また、2023年1-3月のラブグラフの撮影件数がfotowaを追い越した可能性がある。

※ラブグラフはジャンルごとに撮影時間が異なる(60〜180分)。fotowaは60分で固定、OurPhotoは50分で固定。したがって、ニューボーンなど長時間の撮影であるほど、OurPhotoやfotowaのほうが顧客1組あたりの見かけの撮影件数が実際よりも多くカウントされている可能性がある。

2023年8月27日追記:

決算説明資料によると、fotowaのQ2は昨対比で撮影件数が4%減少。OurphotoのQ2は昨対比で撮影件数が13%減少。一方で両社とも売上高は昨対比で微増している。

まとめ

出張撮影サービスは顧客指定の場所で写真や映像を撮影する業界であり、ライフイベントの記録や記念写真などに利用される。主要なプレーヤーはfotowa、OurPhoto、Lovegraph、PHOTORU、みてね出張撮影、およびFamm出張撮影で、市場規模は子どもの撮影分野でSAMが約680億円、ライフイベント全体ではTAMが約1兆円である。

競争状況としては、fotowa、OurPhoto、およびLovegraphがリードしている。撮影件数の増加率は一部のサービスで鈍化傾向にあるため、現在のリード順位は変動する可能性がある。特にLovegraphは2023年1-3月以降にfotowaの撮影件数を上回る可能性がある。

出生数と婚姻数が減少する中、業界の成長戦略としてはサービスの高品質化、付加価値の提供、そしてニッチな領域への展開が考えられる。