25/3期_第2四半期決算説明note【四半期利益で過去最高!利益進捗50%】

こんにちは。ランディックスのIR担当者の松村です。

1Q段階では、前期仕入れにおいて利益率が低下して在庫販売があった影響で利益水準が低下していましたが、2Qでは今期の目標利益水準を回復し、今期業績予想達成確度が高まりました。

決算説明資料では伝えきれない行間の部分含めてnoteを使って説明させて頂きたいと思います。

※トップ画像は、現在当社で新規開発中の富士山一望の別荘案件です。自己利用しないときはレンタルにより収益を獲得、新しい別荘保有のスタイルを提案する”The Third Place”です。収益化は来期です!ご期待くださいませ!

ランディックスの事業

当社のことを初めて知った!という方もいらっしゃるかと思いますので、少しだけ事業内容のご紹介をさせて頂きます。

当社ランディックスの事業を一言で言えば

住宅事業を基軸とした不動産事業のワンストップサービス

特徴:富裕層のお客様が中心で、成約のうち紹介・リピートが30%以上

と表現できます。

紹介・リピートが多いことで、高効率の営業活動を行うことができ、創業以来、増収増益を記録し、2019年の上場以来も売上高CAGRで+20%、社員数も、今期末には3倍(50人→150人超)を見込むまでに成長してきました。

業績サマリ

2Q決算では、利益率が大きく改善しました:

経常利益率2.5%(1Q)→8.7%(2Q累計)

また、四半期利益が過去最高(営業利益7.6億円でレコードを+22%)となりました。

2Qは業績好調でしたが、端的に言えば、その要因はこれです。

前期後半から当社の得意エリアに仕入の重点を置いたことで

販売物件の利益水準が安定基調にある

また、期中に開示も行っておりますが、特に良質な大型物件が引渡しとなったことも一因です。

→(参考)神山町:大型物件の引き渡しの適時開示

以下、説明していきます。

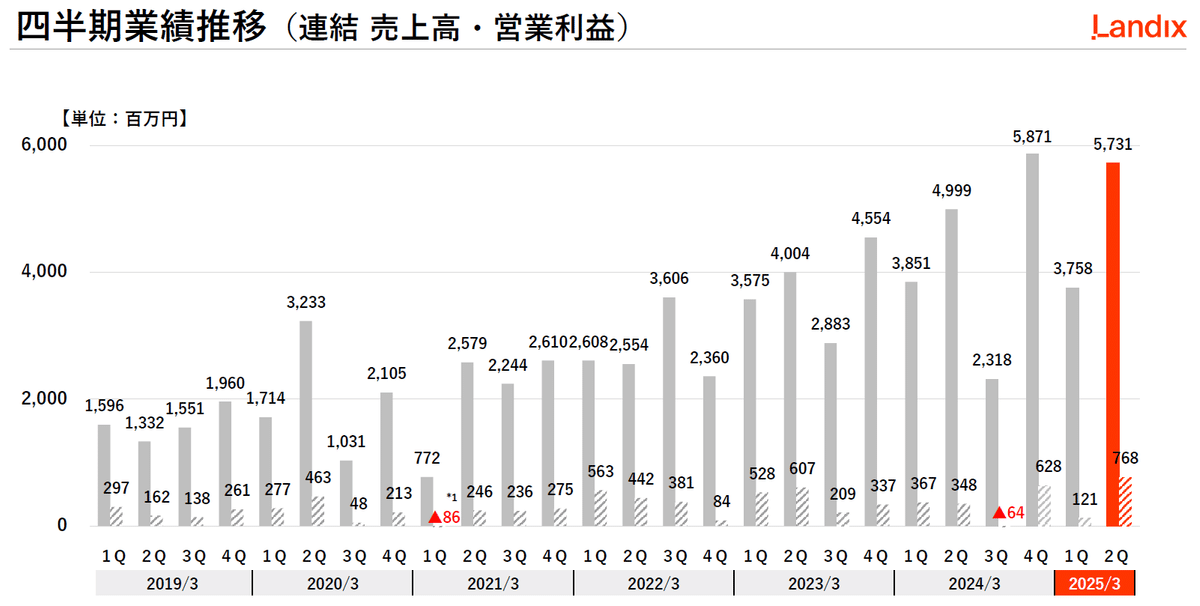

①業績進捗

25/3期の業績予想である、売上高200億円、経常利益16.3億円に対して

売上高進捗率47.5%、経常利益進捗率50.7%で、中間地点において順調な折り返しとなりました。

②過去最高の四半期利益

2Qでは営業利益額で7.68億円と過去最高額を記録しました。

2Q累計ではyoyで+24.3%となりました。

③利益率の回復

今期の業績予想では、営業利益率で8.8%の開示目標となっていましたが、2Q時点で9.4%まで回復しました。

④今期の業績推移予想

25/3期については、特に第4四半期に大型物件の引き渡しが複数件予定されており(契約済複数件)、大型の物件引渡しが想定されることから、四半期ごとの業績変動が大きくなる予定であり、目安となる売上高推移を開示しております。

4Qで65億円(四半期売上高の過去最高レコード)を更新し、年間予想の200億円に到達する見込みです。

成長への展望

ここからは、当社の成長性について触れていきます。

①富裕層ニーズへの対応

当社の事業展開方針は一言で言えば

富裕層のお客様を基軸としてストック型の不動産ビジネスを展開していく

当社では、住宅事業で得た富裕層のお客様との関係値を継続的に確保し、そのようなお客様に2度も3度も使っていただける、信頼のおける不動産パートナーでありたい!という考え方を重視しています。

住宅購入という1次的なニーズに誠実に向き合い、信頼を獲得することで、「では投資用も」「それなら不動産活用も」といった形で、2次的、3次的にリピートして頂き、大切なご友人・ご家族をご紹介頂きたいという気持ちで事業活動を行っています。

これが当社の考える「事業シナジー」です。

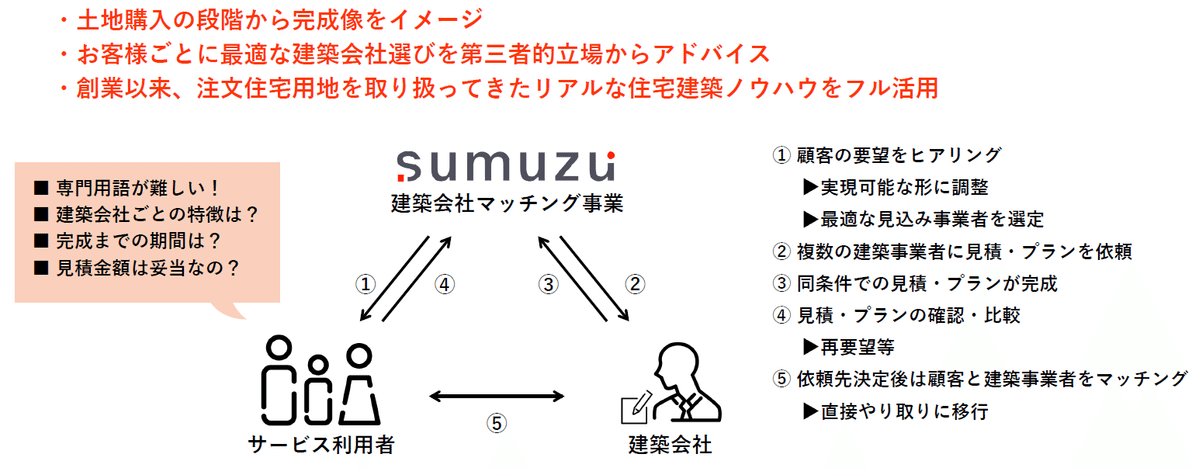

②建築会社マッチングと実績

当社の大きな強みの一つに注文住宅建築の土地購入者様に対する「建築会社マッチング」があります。

「土地は不動産屋」「建物は建築メーカー」という従来の縦割りの不動産検討フローではなく、sumuzuマッチングにおいては、土地取得の段階から完成系を見据えた総合的なアドバイスを行っていきます。

建築会社の選定にあたり

建築の専門的なところが分からない

見積の内容が各社ごとに違いすぎて分からない

もっと安く、もっといいデザインがあるのではないか

このようなお客様の不安や不満は本当に多いのですが、こうした疑問に1つ1つお答えし、建築会社とのパイプになり、理想的な住宅完成に向けて寄り添います。

ちなみに、このサービスは当社の土地仲介の付加価値サービスの一環として提供を行っており、特に費用を頂くことなく運営しています。

過去3年間において、成約した建物取扱い高は着実に積み上がっています。

③建設会社設立による付加価値向上

10/11付で新会社を設立し、建設業免許を取得する予定である旨の決定を行っています。

実際の稼働、売上経常は来期(26/3期)からとなりますが、当社事業に大きな付加価値をプラスする重要な事業として捉えています。

今回、新たに子会社を設立し、当社グループとして建設業に事業拡大を行うことで、当社が持つ建築デザイン力を直接的に物件開発に反映し、今まで以上に顧客ニーズを収集することで、さらに質の高いデザインを提供するビジネスモデルの構築が可能になると考えています。

当社の競争優位性の一つに「高い紹介リピート率(全成約顧客の3割程度)」が挙げられますが、顧客満足度が向上し、かつ当社の建築デザインが市場認知を獲得することで、新規集客力のみならず、この紹介・リピート効率を1段階強化し、グループ全体の事業効率の底上げが可能となると考えております。

中長期的には自社による施工管理、原材料管理による原価圧縮を見込んでおりますが、事業開始時点における取組みとしては、当社グループのブランディング強化を目的として経営を行っていきます。

当社の今期業績改善の状況

24/3期は原価のコストアップにより利益額前期比を割り込む結果となりました。25/3期においては、下半期に大型の収益物件の引き渡しを予定(既に期中で契約済)しており、今期の業績予想達成に必要な在庫は仕入済の状況となっています。

また、冒頭部分で申し上げたとおり「得意の城南エリアに仕入の重点を置いた」ことにより、物件販売の利益率も安定傾向にあります。

また、当社では近年新卒採用を強化しており、若手人材の早期戦力化が重要課題となっています。

今季に入ってからは、代表自らリーダー教育プログラム構築に参加し、講師を務めています。

人に好かれ、自信を持って仕事をすることこそが、成功の秘訣だということを教えています。字面だけ読めば、それはそうなのですが、生きた哲学、経験則として対面で行うからこそ、一生の宝となる経験ができるはずです。

※若手の人材教育の取組みのご紹介は下記(↓)

ここまで、noteお読みいただきありがとうございました!

本日決算2Q発表段階(2024/11/12)段階においては、期初発表の業績予想(売上高200億円、経常利益16.3億円)を達成する見込みで進捗しています。

建設コストの高騰や不動産価格の上昇で厳しい部分もありますが、業績達成にむけ、会社一丸となって走り抜けていきます!

※ちなみに‥‥

10/15(火)の日経CNBCの朝「お宝とって出し」でアナリストからの注目銘柄15銘柄にノミネート頂いております!

是非引き続き、ランディックス株をウォッチください!