Netflix決算解説

決算概要

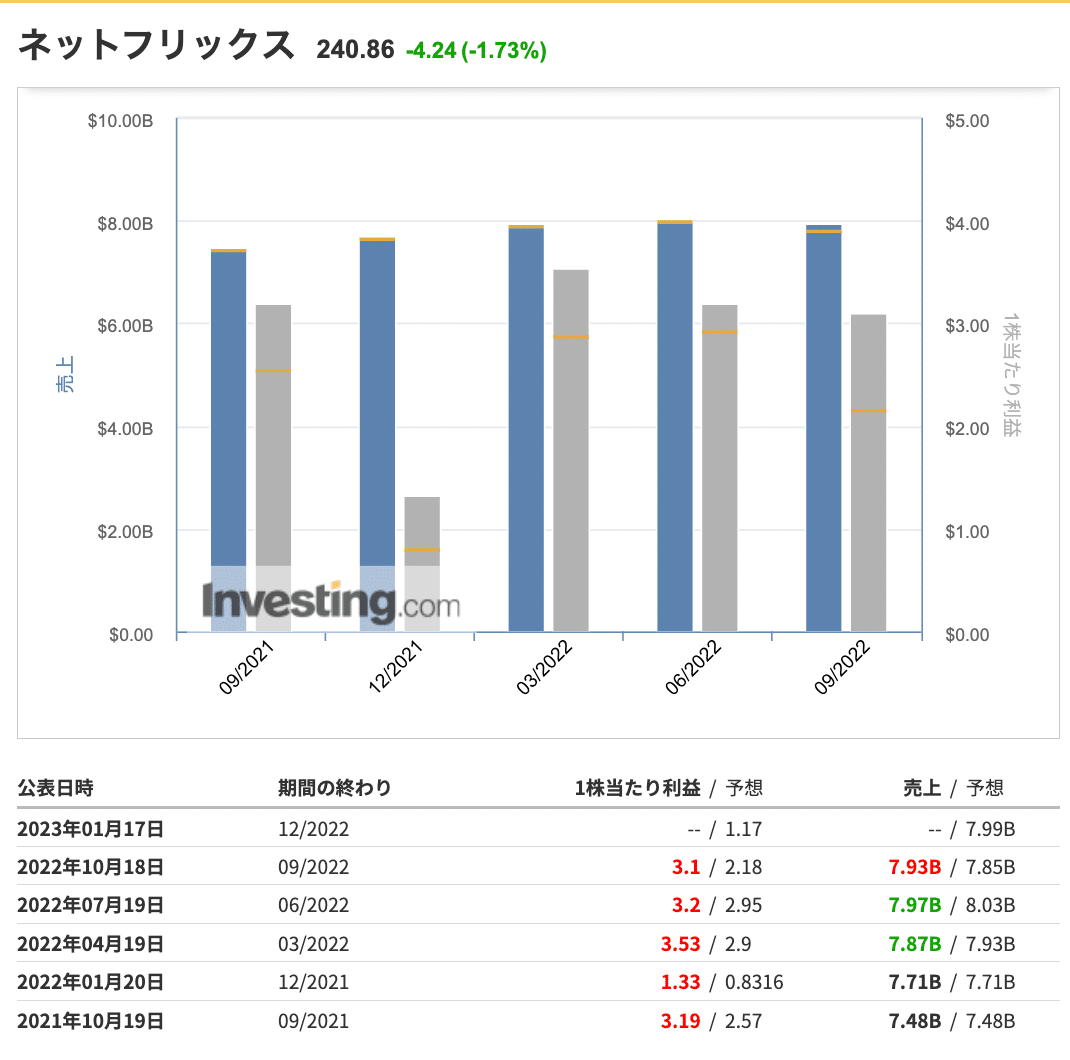

2022/10/18にNetflixの決算が公開されました。

売上、EPS共に予想を上回り、Q3の決算自体は良いものでした。特にEPSのビートは大きく、市場を驚かせました。Q4のガイダンスについては、予想を大きく下回るもので、特に、EPSは1.2ドルの予想に対して、36セントとQ3に1/10になってしまうというガイダンスが出されました。

同社によれば、10-12月期の売上高は77億8000万ドルの見通し。アナリスト予想は79億8000万ドル。1株利益は36セントを見込むが、これは市場予想(1.20ドル)を大きく下回る。

では、中身を見ていきましょう。

Q3収益詳細

収益成長

前年比6%増加。ドル高の影響を受けたため、為替の影響がなければ13%収益は増加していました。収益は前四半期から連続して減少しているのは、全て為替による影響でした。

有料メンバーシップ契約者数

前年比5%増加。予想100万人増加に対して、合計で240万人の増加を達成しました。しかし、前年は440万人の増加しいたので、それには届きませんでした。

契約者あたりの平均収益(以降ARM)

前年比1%の増加。ドル高の影響を受けたため、為替の影響がなければ8%収益は増加していました。

地域別の収益詳細

【APAC(アジア・太平洋地域)】

平均有料会員数が前年比で 23% 増加

為替の影響を除く収益は 19% 増加

ARMは為替の影響を除くと前年同期比で -3%と減少

この地域では 140 万人の有料メンバーシップが追加

※インドでの ARM の低下が部分的に影響し、オーストラリアと韓国での ARM の上昇により幾分相殺されました。

【EMEA(欧州・中東。アフリカ地域)】

収益は 13% 増加

ARMは前年同期比で7%増加

この地域では 60 万人の有料メンバーシップが追加

【LATAM(ラテンアメリカ地域)】

為替の影響を除く収益は 19% 増加

ARMは為替の影響を除くと前年同期比で 16%と減少

この地域では 30 万人の有料メンバーシップが追加

【UCAN(米国・カナダ地域)】

為替の影響を除く収益は 11% 増加

ARMは為替の影響を除くと前年同期比で 12%と減少

この地域では 10 万人の有料メンバーシップが追加

今回のメンバーシップ数が最も上昇したのは、アジア太平洋地域でした、特に、オーストラリアは韓国のユーザが増えたことによる影響が大きいようです。これは、Netflixのコンテンツである韓国ドラマ「ウ・ヨンウ弁護士は天才肌」が大ヒットしたことが影響していると考察できます。

その他は、UCANのARM(Average Revenue per Membership)が伸びていることがポイントとして挙げられます。「ストレンジャー・シングス 未知の世界」などがヒットしたことにより、Additions項目の購入が増えたことが要因として挙げられます。

ここまで、示してきたように、Q3は幸運にもヒット作が多く出たことにより、アジア地域でのユーザ数増加、米国・カナダ地域でのARM上昇などのおかげで、収益が伸びたことが予測できます。

営業利益

2021 年第 3 四半期の 18 億ドルに対して合計 15 億ドルでした。営業利益は、第 3 四半期から第 4 四半期への一部の支出のタイミングの変更に加えて、収益の増加により、四半期の最初の予測を上回りました。

その結果、19% の営業利益率は、16% の予測を上回りました。営業利益率が前年比で 4% 低下したのは、ドル高の影響が大きかったようです。

1 年前の 3.19 ドルに対して 3.10 ドルの EPS には、ユーロ建て債務の F/X 再測定による 3 億 4,800 万ドルの現金以外の未実現利益が含まれています。つまり、回収できていな利益も含まれるということです。

Q4の見通し

概要

2022 年第 4 四半期の収益は 78 億ドルと9%の増収になると予想

メンバーシップ契約者数は450 万の有料純増を予想

為替を除く ARM の前年比 6% の成長の予測

営業利益率は、前年同期の 8% に対して 4% になると予測

新プラン

Q4の期間内に Basic with Ads プランを立ち上げることで、さらなるメンバーシップ契約者の増加を見込んでいます。ただし、期間内にプランメンバーシップを徐々に増やしていくと予想しているため、2022 年第 4 四半期に大きな貢献は期待していません。

変更を希望しないメンバーは、現在の料金で、広告なしで現在のプランにとどまります。

※「Basic with Ads」とは、視聴中に広告が表示される代わりに、プラン料金を引き下げるといったプランです。

懸念点

ドル高が継続しているため、米国を拠点とする多国籍企業全般にとって大きな逆風となります。

Q4はマーケティング費用などにより年間で営業利益率が最も低くなります。

為替の影響は、ほとんどの費用が米ドルであるため、営業利益に大きく影響します。仮に為替の影響を除外すると、2022 年第 4 四半期の営業利益率予測は 10% です。これは、2021 年第 4 四半期は 8%を上回ります。

YTD の実績と第 4 四半期のガイダンスに基づいて、2022 年 1 月 1 日以降のこの上昇は、2022 年通期の収益と営業利益にそれぞれ約 10 億ドルと 8 億ドルの悪影響を与えると推定しています。

上記に示すように、仕切りにドル高、ドル高と説明がされており、収益成長も年間20%の目標に変わりはないが、レートは2022年1月時点のものを想定していると言われていました。

Q4決算のポイント

Q4では、450万人のユーザ増加が見込まれている一方で、Q3の決算はヒット作が多く出たことによる、アジア地域でのユーザ数増加、米国・カナダ地域でのARMの増加が要因でした。

Q4でユーザ数が増加することが見込まれているので、収益は向上することが予想されますが、Q3のようにヒット作が出なければ、ARMが減少したり、せっかく増加したアジア地域のユーザ数が減少してしまう可能性があるため、Q3で獲得したユーザをしっかりキープできるかがポイントとなるでしょう。

終わりに

Netflixの決算について、を私なりに感じたことをnoteにまとめました。ここまでの情報が少しでも皆様のお役に立てば幸いです。

最後に、この記事が良かったと思っていただければ、リツイートなどで拡散いただけるとありがたいです。また、私のNetflixの投資判断をおまけとして記載いたしましたので、サポートいただけると嬉しいです。

皆様からのサポートが多ければ、また、このような記事作成を継続しようと思っておりますので、何卒よろしくお願いいたします。

最後までお付き合いいただき、ありがとうございました!

私のNetflixについての投資判断

ここまでまとめてきて、私なりにNetflixへの投資をどうするべきか考察してみました。

【結論】

ここまでの内容を見てきて、私は投資はしないかなという感想です。ポイントとしてはいかが挙げられます。

ドル高の影響がまだしばらくは続く⇨収益が圧迫される

コンテンツのヒット次第で収益が大きくぶれる⇨決算が安定しない

今回は韓国ドラマがヒットしたことによるアジア地域のユーザ獲得が要因⇨継続的な成長ではない

欧州・アフリカ・中東・ラテンアメリカ地域ではユーザが伸び悩んでいる⇨成長鈍化が懸念される。

新プランにより広告収入を当てにしたビジネスに転換⇨景気後退局面で広告ビジネスは不調になることが多いため。

以上から、私はNetflixの成長には懐疑的であり、投資するタイミングは今ではないかなという意見です。投資は自己責任なので、あくまで参考になれば嬉しいです。