海外からの配信の売上に係る消費税

そういえば、最近、こんな記事がありました。

海外の会社が日本でアプリ配信して売上があった場合、課税取引になるので、消費税を納税する必要があるのですが、それを納めていなかったため、国税局が売上金を支払うitunesに対して債権差し押さえをした、というものですね。

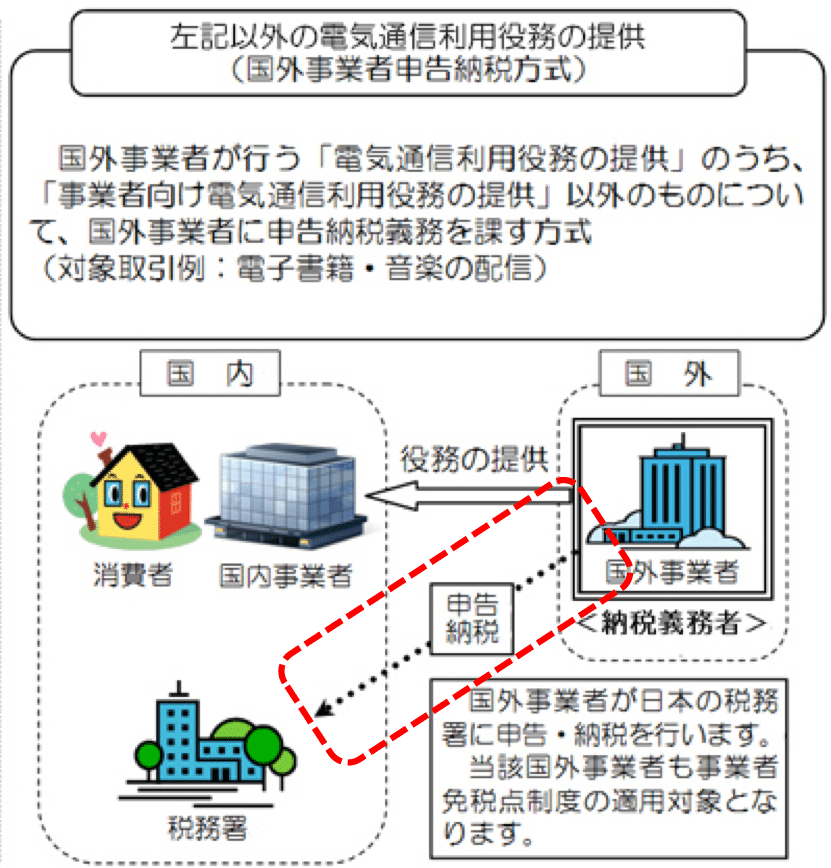

国内外をまたぐインターネット取引が増加していたため、2015年に、消費税の内外判定の基準に改正がありました。

これによって、従来、海外の会社がインターネットサービスを日本国内で提供していた場合には、「国外取引」として消費税は不課税でしたが、改正後は、「国内取引」に該当することになっています。このページの図式の④に該当するものですね。

ちなみに、改正前は、海外の会社が電子書籍を販売しても不課税なのに、国内の会社が販売すると課税になるため、国内の会社が不利になっている、という話もありました。

そして、この取引を行う海外法人は、売上に伴う消費税を納付する義務があります。同じページ内にあるこちらの図のところですね。

改正によって、制度上は、海外の会社でも日本での売上に対しては、消費税を納めることとなりました。ただ、実際に海外の会社がちゃんと消費税を納税するのかどうか、みたいな話がありました。そして、もし納税していなかったとして、海外の会社に対して、ちゃんと何がしかの対応できるのか、みたいな話も当時あった気がします。

しかし、納税しない会社に対して、実際にこうして国税局が動いて実効性のある対応をしたわけですね。

ちょっと最初の日経記事の文に戻って、こちらの記載の件です。

東京国税局が、同社が「iTunes(アイチューンズ)」(東京)を通じて受け取る予定のアプリ利用料を債権として差し押さえていた

だいたい、アプリの販売だと、通常、AppleのApp storeと、GoogleのGoogle playの2つの大きなストアがあります。(これは特に説明はいらないとは思いますが)そのため、アプリ配信会社は、それぞれにアプリを出して、売上をあげることがほとんどです。

記事の内容から読み取ると、Apple側についての売上金の分を差し押さえたことになります。

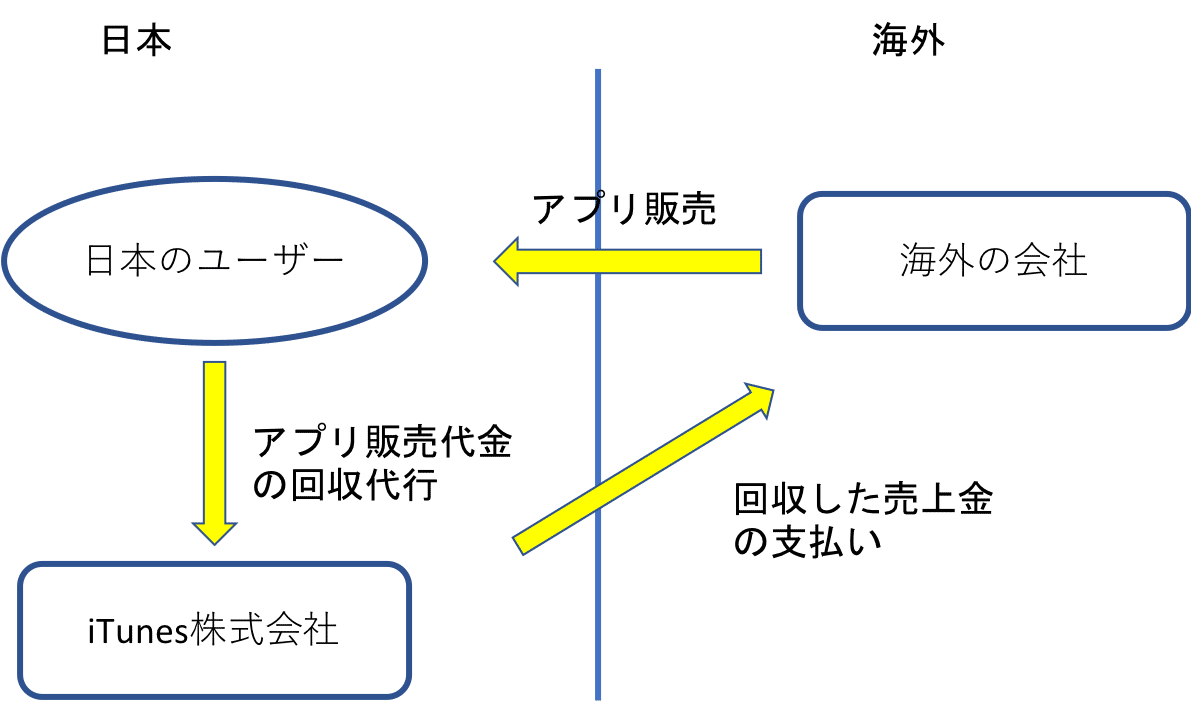

一般的なAppleのアプリストアの販売に係る取引の概要は、海外の会社が配信する場合は、このような形であるようです。(あくまでいくつかの情報を元にした想像図であり、実際は異なる可能性もあることはご了承ください)

日本での売上は日本法人である、iTunes株式会社が売上金を代行回収し、そこから、手数料などを引いて、配信会社へ支払いをします。

そして、今回の香港のフライングバードテクノロジー社(以下、単にフライング社と表す)の取引はこのような形であったと考えられます。

そして、本来であれば、フライング社は、日本で売上があった分に含まれている消費税を納付するのが原則でした。

フライング社は、この消費税納付をしていなかった、ということだと思います。そして、国税局が、債権を差し押さえた、というのはこのような形でしょうか。

AppleのApp store経由の場合は、日本拠点のiTunes株式会社という日本法人があったから、国税局も差し押さえをやりやすかった、という面もあったのでしょうか。

一方で、Googleの方の債権はどうだったのでしょうね。対象のアプリが何かは記事には記載がないので、もしかしたら、Google playでは配信してなかった可能性もあります。

ただ、これもあくまで推測レベルになりますが。Googleの場合、ネット検索すると、こういったドキュメントを見ることができます。

これによると、項目の3番で、支払い関係について触れられています。Googleがアプリ配信している各社に売上金を支払うような内容となっております。そして、ここでいう「Google」とは、冒頭でこのように定義されています。

「Google」 とは、米国 1600 Amphitheatre Parkway, Mountain View, CA 94043, United States に主たる事業所を有するデラウェア州有限責任会社 Google LLC、アイルランドで設立され Gordon House, Barrow Street, Dublin 4, Ireland に主たる事業所を有する会社 Google Ireland Limited、アイルランドで設立され Gordon House, Barrow Street, Dublin 4, Ireland に主たる事業所を有する会社 Google Commerce Limited、またはシンガポールで設立され 70 Pasir Panjang Road, #03 -71, Mapletree Business City, Singapore 117371 に主たる事業所を有する会社 Google Asia Pacific Pte. Limited を意味します。Google は、Google の事業体およびその所在地を随時変更することがあります。

つまり、Googleの日本法人が支払いをしている訳ではない、そのため、Google側の債権は差し押さえなかった、という見方もなくはないのかな、という気がします(繰り返しになりますが、これはあくまで個人的な推測です)

話をちょっと戻して、国税局の調査で、香港のフライング社という、あまり聞きなれない会社が出てきたということは、その他ゲームアプリなどで、大きな売上をあげている海外の会社はちゃんと消費税を納付している、ということでしょうか。

朝日新聞の方の報道では、こういった記述もあります。

海外業者をめぐっては、課税と徴収の両面で課題が多い。こうした海外業者のアプリ利用料の債権差し押さえが明らかになるのは初めて。

「明らかになる」のが初であり、実態としては他にもこれまでもあった可能性はありますが、とりあえず、しっかりと調査して対応している、というのは明らかになりました。もし、他に金額の大きな会社が適切な納付及び申告をしていなかったとすれば、そちらが今回の件では取り上げられていたのではないでしょうか。

例えば、最近のゲームアプリ売上ランキングですが、こういった状況です。

「荒野行動」は中国のNetease社がリリースしているゲームですが、日本の売上ランキングでは常に上位にいます。おそらく年間売上高も数100億レベルにはなっていると想定されます。

今回の記事などで特に名前が出なかったということは、日本での売上の消費税をしっかりと納付している可能性が高いのかもしれません(あくまで可能性です。単にまだ調査にいっていない可能性もあります)

もう一度、最初の日経の記事に戻って、最後の方に、こういったことが書かれています。

一方で法人税は、日本国内に支店や工場などの拠点がなければ課税されない。経済協力開発機構(OECD)は、国境を越えて展開するIT企業への課税強化を巡りルール作りを議論している。

昔と異なり、現在は、多くのインターネット企業が物理的な移動をせずにビジネスを世界中で展開できるようになっています。そういった中で、実際に税金をどこの国で納めるべきか、というのがわかりづらくなっています。これに関しては、世界各国が協力してルールを作っていかないと対応は困難ですが、果たしてそういった共通ルールができるのでしょうか。

今後の推移をみていきたいと思います。