ソフトウェア区分⑦

前回までは市場販売目的のソフトウェアについて説明しましたが、今回は、自社利用ソフトウェアについて触れていきたいと思います。

まず、自社利用目的ソフトウェアの基準等はこのようなものです。

外部へサービスを配信して収益を得る目的のソフトウェアに関しては、「収益獲得が確実であると認められる場合」に資産計上することとなります。そして、例えばとして、予算稟議の承認時点や制作番号を管理台帳に記入した時点などとあります。

「制作番号」とありますが、IT業界風にわかりやすくいうと、プロジェクトコードを発番した時点、という表現が近いかと思います。

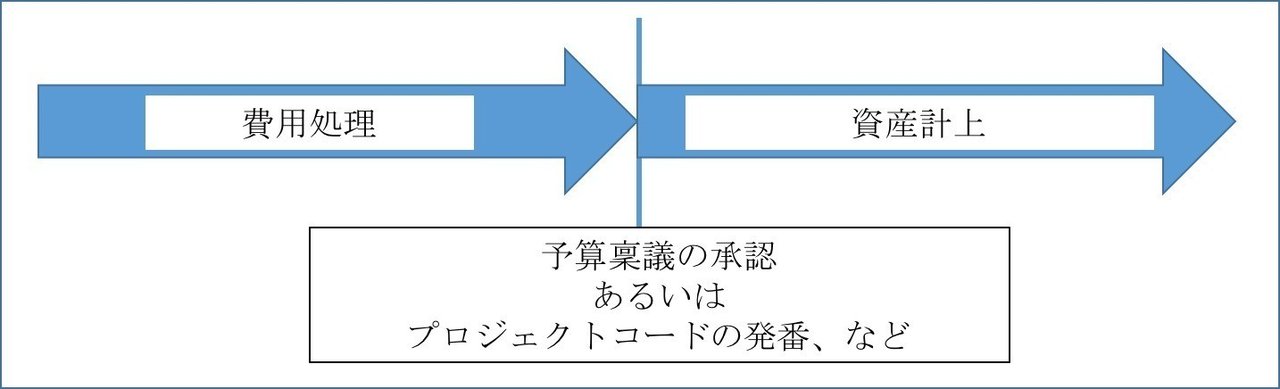

ざっくり時系列のイメージを示すとこんな感じでしょうか。

これを市場販売目的ソフトウェアとの対比で表すと、資産計上開始時点は、自社利用目的ソフトウェアの方が早くなるのではないかと考えます。

一般的には、予算稟議の承認によって、マスター制作の費用の承認を経た上で、諸々の支出を伴う活動を開始するかと思うので、流れとしては下図のような形になるのではないかと思います。

もちろん、「予算稟議の承認」や「プロジェクトコードの発番」は単なる例示なので、『収益獲得が確実となった時点』を製品マスターの完成時点と設定すれば、市場販売目的であろうと、自社利用目的であろうと、資産計上タイミングは一致することになります。その辺りは、制作しているサービス内容や、会社ごとの管理体制に応じて異なってくるのだろうと思います。

これまで見てきたように、クラウドサービス関連の制作費用等は、市場販売目的か自社利用目的かは必ずしも一律に判断することができず、また、どちらに区分するかによって資産計上開始時期が異なるケースもあり得るかと思います。

そのため、資産計上時期をどうしたいか、によってソフトウェア区分を自社にとって有利な方向に選択することも可能かもしれません。

以前も少し触れたように、そもそも現在のソフトウェアに関する会計基準が2000年よりも前にできたもので、当時は、現在のような大容量のインターネット回線はなかったですし、スマートフォンもありませんでした。

その当時の基準に、現在のインターネットビジネスの枠組みをあてはめようとするのが土台ムリのある話で、これらの基準は早々に改定した方が良いのではないか、と感じているところではあります。