収益認識 Suica未使用残高の失効益 その2

前回、JR東日本のSuicaの会計処理について考察してみました。

JR東日本が出てきたので、では、他のJRの会社はどうなっているのか、が気になるところです。

JR系の上場企業としては、JR西日本、JR東海、JR九州があります。

今回はそれらの会社の状況を見ていきましょう。

JR西日本

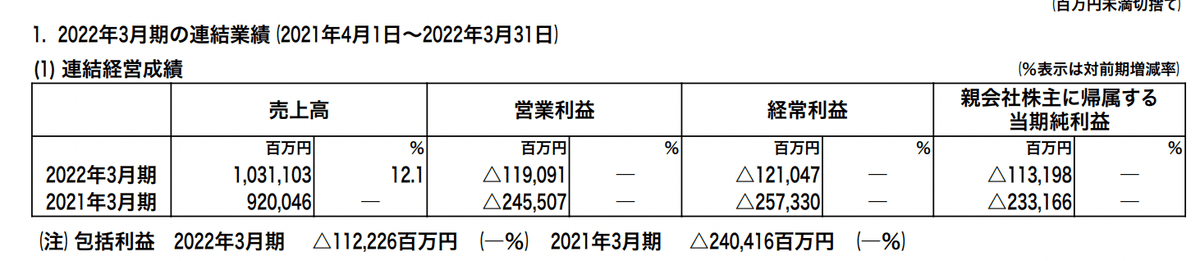

JR西日本も、新型コロナウイルスの影響を大きく受けた企業です。2021年3月期、2022年3月期と2年連続で大きな赤字になっています。

JR西日本はJR東日本の発行するSuicaに相当するICカードとして、ICOCAがあります。

JR西日本も収入が厳しい路線の公表をしており、赤字路線に対する今後の経営方針に関心が集まっています。

収益認識基準の適用

JR西日本も2022年3月期の強制適用のタイミングで、収益認識基準を適用しています。有価証券報告書を見てみます。

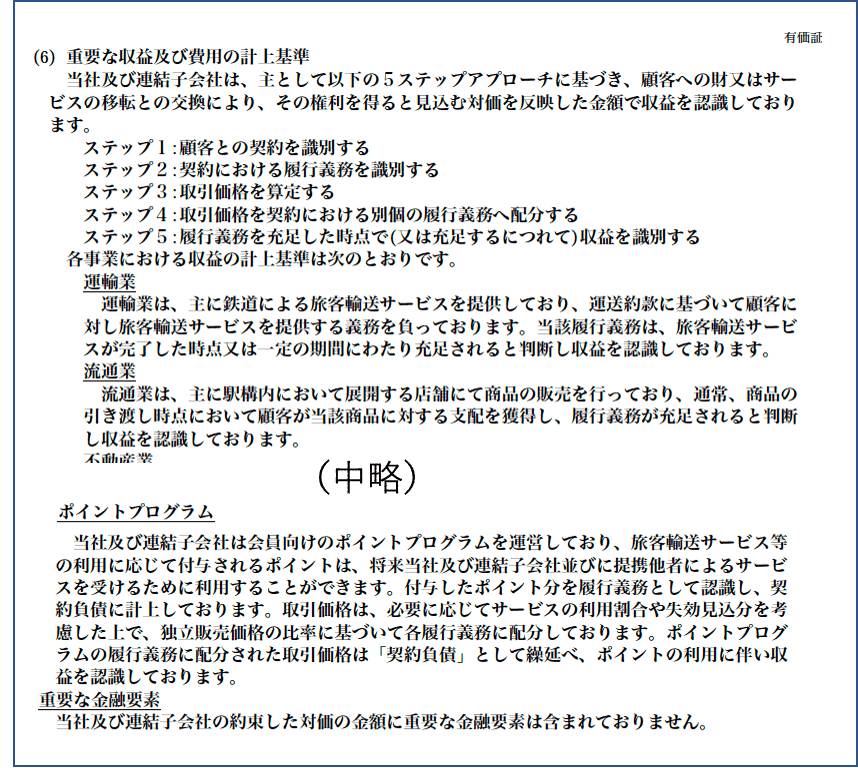

会計方針の変更の箇所です

内容的には大体JR東日本と似たような記載ですが、具体的事例について少し詳しく書いています。主な箇所として、旅行代理店的なビジネスにおいて、代理人取引の箇所について本人代理人判断で、収益を純額方式から総額方式に変更したということでしょう。

多くの企業では、本人代理人取引の判断で、代理人に該当するとして従来の総額から、純額へ変えるパターンが多いのですが(商社や百貨店など)、これは珍しいパターンですね。

JR西日本は、単なる旅行代理店ではなく、顧客のサービス提供についても責任を負っている、的な契約になっていたということでしょうか。

その影響で、収益が200億円以上増えてていますが、ほぼ同額の売上原価の増加により、利益影響金額は少ないです

そして、ICカードであるICOCAについて特に触れていません。

ICカードの処理

ICOCAのICカード乗車券取扱約款があります。

このようにSuicaと同様に10年で失効する旨の記載があります。

ちなみに、今年度・2023年3月期の決算では特に会計方針の変更等の記載はなく、JR東日本のように変更したものはないようです。

つまり、非行使部分についての一定期間前の収益計上は行っていない、ということなのでしょう。(重要性がないため記載していないという可能性もあるため、ないとは言えない)

JR東海

JR東海も、ここ2年の状況は同様です。ただ、2022年3月期は売上のマイナスダメージはあったものの後半にかけて新幹線需要の回復もあったためか、営業利益ベースではギリギリ黒字を確保しました。(支払利息が大きいため、営業外費用が膨らみ、経常損益以下は赤字)

そして、現在、リニア中央新幹線の建設を進めていますが、建設工事をめぐって路線途中の自治体との問題が発生して想定通りの工事といかないようです。(当初予定は2027年開通予定)

そして、JR東海はICカードとしては、TOICAを発行しています。

収益認識基準の適用

JR東海も2022年3月期の強制適用のタイミングで、収益認識基準を適用しています。有価証券報告書を見てみます。

会計方針の変更の箇所は下記の通りです

こちらは、本人代理人取引の判断で、ありがちな代理人判定で純額計上に変更したパターンですね。売上が1000億円近く減少し、営業費用もほぼ同額減少したため、利益影響はほとんどありません。

TOICAについては特に触れていません。

ICカード

TOICAに関してもこちらの約款が存在します。

他と基本的に同じような条件で、最終使用日から10年で失効する方式です。

そして、今年度・2023年3月期の決算では特に会計方針の変更等の記載はなく、JR西日本と同様の感じです。

非行使部分についての一定期間前の収益計上は行っていない、ということなのでしょう。(重要性がないため記載していないという可能性もあるため、ないとは言えない)

JR九州

JR九州はいわゆる「三島会社」の区分で、本州3社(JRの東日本、東海、西日本)と比較すると、条件的には恵まれていない環境下で、業績を伸ばして2016年に上場に漕ぎ着けました。

本州3社は、コロナ禍前の水準で鉄道等の運輸事業が半分を超えますが(特に東海道新幹線を抱えるJR東海は70〜80%くらいある)、JR九州は半分以下であり、流通、建設、不動産などの割合を高めて、鉄道に依存しない収益体制を作ってきました。

鉄道に関しては、台風等の影響で鉄道が被害を受けることも多い中、復旧工事等の問題なども抱えており、JR東日本や西日本同様、赤字路線対応に頭を悩ませています。

昨年は、西九州新幹線の開業などの出来事もありました。(現段階では他の新幹線とつながっていない中途半端な路線ですが)

そのような中、他3社とは異なり、2022年3月期は営業損益ベースでプラスの利益を確保し、経常利益、当期純利益ベースでも黒字確保しています。先ほど触れたように、本州3社と異なり、鉄道に依存しない収益体制を作り上げてきた結果でしょう。

JR九州では、SUGOCAというICカードを発行しています。

収益認識基準の適用

流れで大体わかると思いますが、JR九州も、2022年3月期で収益認識基準を適用しています。

会計方針の変更の箇所です

定番の、本人代理人区分に加えて、有料老人ホームの収益認識の記載があるのが、他と異なる点でしょうか。

売上・費用の増減はあるものの、利益影響は軽微です。

ICカード

JR九州のSUGOCAについても、基本的に他の会社と同じで、規則で、失効について定めています。

今年度2023年3月期に関しては、この点の変更処理はありません。

JR西日本・東海と同様に、おそらくは、非行使部分を期限前収益計上はしていないと考えられます。

まとめ

以上見てきたように、JRで上場している4社のうち、ICカードの会計処理に関して、現段階で非行使部分を収益計上としているのはJR東日本だけとなります。(前述の通り、あくまで他の3社は重要性がないため、開示上は記載にはないだけで、その会計処理を採用しているという可能性はあります。)

このように、似たような事業を行っていても、会社の置かれた状況によって、会計処理は異なるケースがあるようです。

こちらの記事にあるように、ICカードの発行枚数の比較表があります。(2021年9月の記事)

Suicaが8500万枚であり、JRでは2番目のICOCAに3倍以上の差をつけています。Suicaは特に対象人口圏が多く、発行枚数も多い形です。おそらく金額ベースでも最も大きいでしょう。

このように、JR東日本にとって、特にSuicaの影響金額が大きいため、会計処理によって与えるインパクトが大きいと思われます。

今後、他のJR各社がそれぞれが発行するICカードに関して、どういった会計処理の対応をしていくかが注目と言えるでしょう。