キオクシア激動の原価率変化から、半導体メモリ市場の特徴を考える

キオクシアは本来、10月6日に上場予定だったが、直前の9月28日に急きょ、いったん取りやめると発表した。時価総額が1兆円超えと、日本では今年最大のIPO案件と目されていただけに、株式市場には大きな衝撃が走った。(引用:キオクシア、上場プラン再始動に向け一筋の光)

キオクシアは元々、東芝の半導体メモリ事業です。

2017年に東芝から半導体メモリ事業を切り離されて設立された東芝メモリが、2019年に名称変更されキオクシアになりました。

2020年に上場する計画でしたが、土壇場で取りやめました。

そんなキオクシアですが、今回は上場についてではなく、なぜキオクシアの原価率が大幅に下がったのか、その背景から半導体メモリ市場の特徴を考えたいと思います。

キオクシアの事業

キオクシアはNANDフラッシュメモリが主力製品です。

NANDフラッシュメモリは、PCのSSDやスマートフォンなどに使われています。不揮発性メモリと言われる記憶装置の一種です。

キオクシアは、サムスンに次いで市場シェアは業界2位です。

2年間で粗利率が約500分の1に

NANDフラッシュメモリを提供するキオクシアの原価率の変化は著しいです。

なんと、原価 > 売上高の期もあるほどです。

価格変動が激しいNANDフラッシュメモリ

なぜここまで原価率が変化するのでしょうか。

それは、価格が需要供給によって大きく変化するからです。

下のグラフにある通り、3年間で単価が半分以下になっています。

ではなぜここまで価格が変化するのでしょうか。

半導体メモリの価格変動が激しい要因は、他の半導体に比べて製品の差別化がしにくいためコモディティ的な性格があり、需給の変化による影響を非常に受けやすいことです。(引用:SBI証券 半導体市場の拡大をリードするDRAMとNANDフラッシュ)

2017年、2018年はスマートフォン向けSSDやGAFAのデータセンター増強投資により、需要が大きく伸びました。

データセンター投資は、2017~2018年前半にかけて、GAFA (Google、Amazon、Facebook、Appleの略称)等による積極投資が実施された時期と比較すると勢いに乏しい。(引用:みずほ総合研究所 “夜明け前”の半導体市場)

2019年はこの需要が落ち着き供給過多になり、単価が大幅に下落しました。

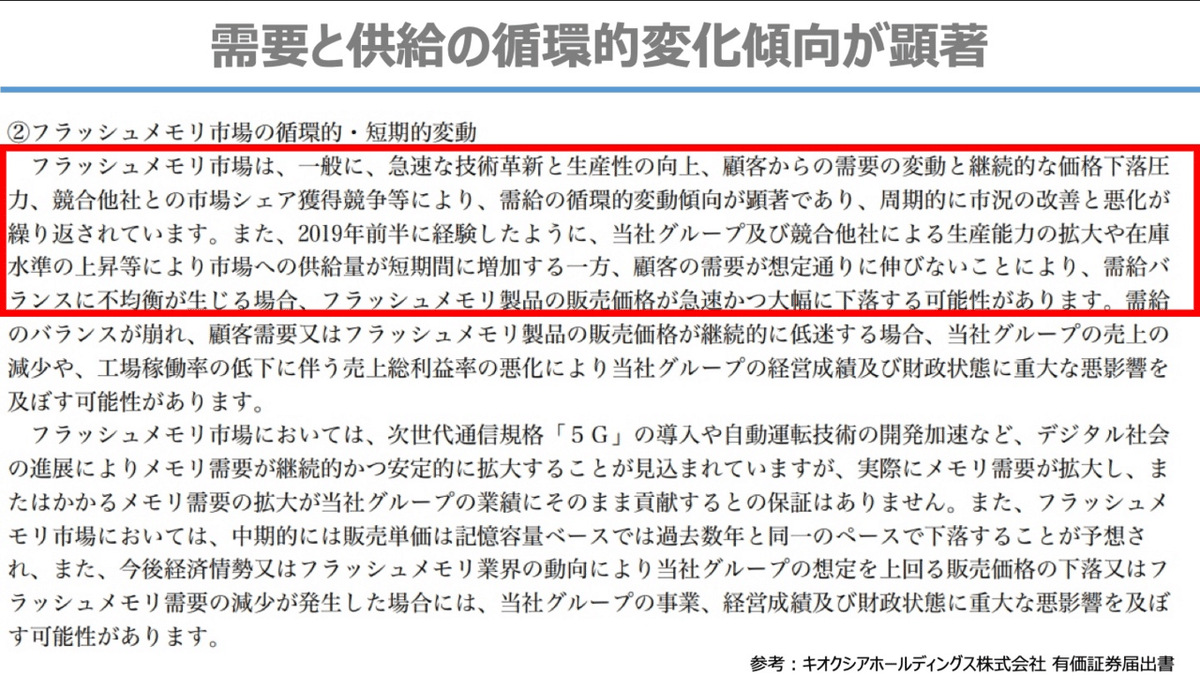

決算書には事業のリスクとして、需要と供給の変動とその予測の難しさによるリスクが記載されています。

NANDフラッシュメモリ"のみ"を提供するキオクシア

供給過多→価格低下→原価率上昇の流れは理解できましたが、果たしてここまでの変動は競合他社も経験しているのでしょうか。

同じくNANDフラッシュメモリで業界4位に属するマイクロンテクノロジーと比較してみました。

マイクロンテクノロジーも同時期に原価率が上昇しているものの、キオクシアほどではありません。

それは、マイクロンテクノロジーはNANDフラッシュメモリの他にDRAMという異なるメモリ事業を行なっていることが要因であると考えられます。

他の競合他社も同様で、NANDフラッシュメモリの売り上げ比率は30%を下回っています。

NANDフラッシュメモリを専業事業としているキオクシアと比較してリスク分散ができているのだと考えます。

まとめ

NANDフラッシュメモリなどの半導体メモリは、コモディティ的な性格があり、需給の変化による影響を受けやすいという特徴を持っています。

キオクシアはNANDフラッシュメモリを専業としてるため、その需給の変化をもろに受けて価格が激変し、原価率に影響を与えています。

ただ、データセンターや5G、IoT市場など需給の変化はありながらも成長していく市場であるため注目していきたいです。