リタイアメント口座に潜むリスク/その②Tax Rate Risk

アメリカ借金地獄

アメリカの連邦政府債務上限 (Debt Ceiling) の引上げ措置が現在注目されています。

Debt ceilingはとは、アメリカの国がクレジットカードを持っていたとして、

そのクレジットカードの限度額を意味します。その限度額は$31.4 trillion。

そして、2023年4月19日 午前10時27分時点で$31.7 trillion。(図左上)

軽く超えてます。

限度額超!限度額引上げ?!支払い期日間近!出費見直し!?

払うべくものは払う必要があり・・・そして破綻するわけにはいかない。

アメリカの借金の要因は?

それは社会保障。

Social Security と呼ばれる年金制度と、Medicare、Madicaidと呼ばれる 医療保険制度が要因となっています。

これらは国民に払うと約束しているものなので、止めるとこはできず、

自動的にアメリカのクレジットカードにどんどんチャージされちゃう形で運営されています。

この社会保障制度が取り入れられたのは1935年。

その当時のアメリカ人の平均寿命は62歳、受給は65歳から。

多くの国民が社会保障を受給する前にお亡くなりになられている設定で始まっています。

しかし現在、アメリカ人の平均寿命は79歳、受給は66歳から。

多くの国民が長生きし、社会保障を受給。

さらに第二次世界大戦後のベビーブーマーが一斉に受給対象者に。

アメリカの借金は増える一方です。

どうするアメリカ?

社会保障費としての出費増が今後も続くと予測される中、

どうのように資金繰りをしていくのか・・・・・

対処方法としてメジャーなのは、

① 国債の発行でお金を集める (借金を増やしてやり繰りする)

② 税金を上げてお金を集める (収入を増やしてやり繰りする)

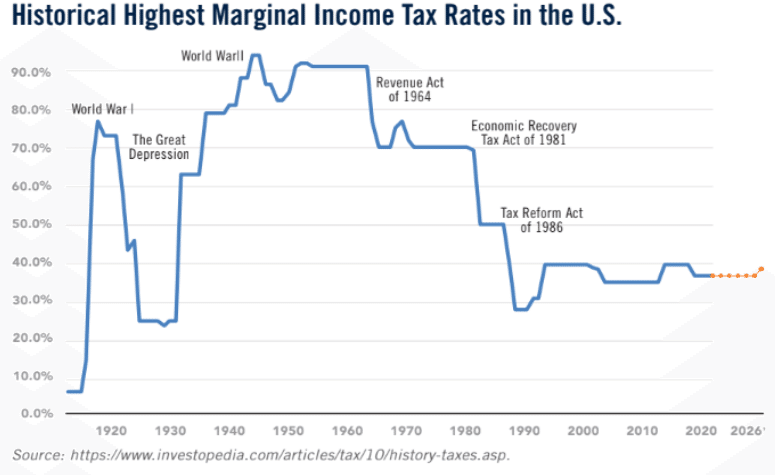

この図はアメリカの所得税率の移り変わりを表したものです。

累進課税で一番税率の高い層は過去に90%越えの所得税・・・・

図を見ると現在の税金は歴史的に見て低い設定と言えます。

老後の税率は低くなるのか?

アメリカでメジャーなリタイアメントプランの401(k)/IRAは、

Tax deferred=今税金かけられず、引き出す時に税金がかけられます。

働き盛りのうちは所得も高く税率も高い。

だから少しでも多く401(k)/IRAに入れ、今支払う税金を減らし、

税金の支払いをdefer(繰延)しておこうというもの。

税金対策の1つとして今でも奨励されていますが、

401(k)の制度が作られたのは1978年、IRAが作られたのは1974年。

上の図で確認すると1970年代の所得税率は70%越え。

歴史的に見て税率が低い今、アメリカが借金まみれな今・・・・

今後税率は今より低くなるのでしょうか?

老後の所得は?

老後は所得が低くなり、税率が下がるのでしょうか?

所得を下げて生活していけると思われる要因

① きっと家のローンは返済済み

② 子供が大きくなって自立する

③ 食が細くなり食費が減る

そして、多くの人が思い描く老後はこんな感じ

① いろいろな国・地方に旅行する

② 趣味を始める

③ 毎日が日曜日

本当に老後の生活はお金がかからないのでしょうか?

また老後は使える税額控除が減ります。以下参考例。

① Child Tax Credit / Child Care Credit (もう成人しています。)

② Student Loan Interest Deduction (さすがに老後までに払い終えたい)

③ Mortgage Interest Deduction (家のローンは返済済み)

④ 401(k) / IRA Contribution Deduction (もちろん)

老後は質素に細々と生活すると決めている方もいるとは思いますが、

多くの場合、所得水準を変えることなく生活していくことを望みます。

老後、今まで使えた税額控除が使えない中、税率が上がった場合、

生活水準を下げ質素に細々と生きていく道を選ばざる負えなくなるのです。

2023年401(k)へは$22,500まで、IRAへは$6,500まで入れることができ、

その分は2023年の節税として効果が期待できます。

しかし老後受け取る際、この金額にいくらの税金を払えとIRSに言われるのかは、誰にも分らないのです。

これがTax Rate Riskと呼ばれるリスクです。

リスク回避の方法

老後資金のすべてが401(k)/IRAなどのTax Deferredのプランの場合、

Tax Rate Riskは非常に高いです。

401(k)は会社がマッチングしてくれる%まで入れることをお勧めしますが、

(会社のマッチング=Free Money。)

それ以上は無理する必要はなく、老後資金の出所の分散をお勧めします。

分散先はRoth IRA、 Municipal Bonds、生命保険、不動産などなど。

私の401(k)はカツカツ銀行員時代に積み上げたものなので、

幸か不幸かTax Rate Riskは非常に低いです。

Disclaimer

当ブログの情報において、可能な限り正確な情報を記載するよう努めておりますが、誤情報、情報が古い場合もございます。必ずしも正確性を保証するものではありません。また合法性や安全性なども保証しません。

ここでのアドバイスはすべての人に当てはまるとは限りません。

詳しいご相談は以下よりお願いいたします。

https://calendly.com/kurico/30min