色々な学資積立て in U.S.A.

いよいよ夏休みも終盤、Back to schoolの季節になりました。

毎年この時期になると、大学に入るまであと何年残ってる?と考えてしまいます。

なので、今日は学資積立ての基本的な情報を整理したいと思います。

ザ・平均値

まず2024年のアメリカ学費事情を平均値で見るとこんな感じ。

大学費用自己負担額の平均は年間$14,000。

学費の出所トップは両親の収入・貯金から。約40%を親がカバー。

学生自身が学費の10%を自己負担している。

54%の家庭は大学費用積立てのプログラムを知らない。

15%の家庭がFinancial Advisorを利用し学資積立てを計画している。

529 Accountの平均バランスは一人$27,741。

大学の平均費用は年間$17,709 (授業料のみ)、$28,026 (授業料+寮)。

あくまで平均値なので、州や都市によって、また州立、公立、私立によっても大きく違ってくるとは思いますが・・・・

4年間でざっくり$56,000~112,000くらいはあって欲しい。

(個人的にはもう少し必要なのでは?と思えてならない in California)

使われる積立てTool 7種

592 Plan

Coverdell Education Savings Accounts (ESAs)

Custodial Accounts (UGMA/UTMA)

Roth IRA

Savings Bonds (Series EE and I Bonds)

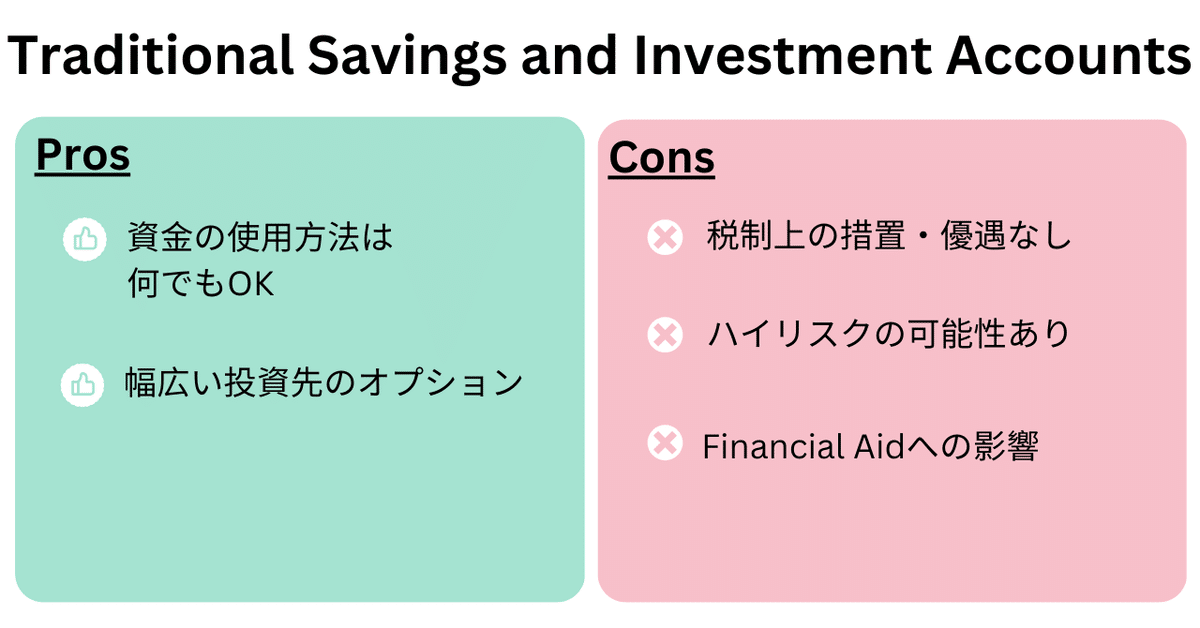

Traditional Savings and Investment Accounts

Whole Life Insurance

それぞれのPros and Cons

学資積立てで一番広く知られているのは529 Plan。

そしてかなりの金額を入れられるのが529 Plan。

贈与税の対象にならないように5年分前倒しで貯蓄できたり、

2024年からは学費を払い残った場合、もしくは使わなかった場合はRoth IRAにロールオーバーできるようルールが改定されたりと、さらにFlexibleに。

529 Planと比較されるのがCoverdell Education Saving Account。

積立てられる金額の上限が低い、30歳までに使う必要があるなど制限があり、529 Planと比較しての利点は投資先のオプションが多いことくらいかな?と。

Custodial Accountsとは子供の為に子供の資金を保護者が管理する口座。

州によって年齢に差はありますが、一定の年齢で親のコントロールが効かなくなり、子供が好きなように使えてしまうので、子供次第では学費どころかその子の将来を潰す危険も秘めているので注意が必要。

年間の積立て制限があるものの、子供の学資としても自分のリタイアメントとしても使えるので一石二鳥。

しかしRoth IRAは本来リタイアメントプランで、リタイアメント資金は誰も貸してくれないことを考えると、まずは自分のリタイアメント資金を重視。

学資として使う場合、その他でリタイアメント資金があるかどうかが重要。

子供の学資は借りられるし、きっと返すこともできる。

国が発行する国債で国をバックに付けて積立てる方法。

その為とてもLow Risk &Low Return。

預金口座、ETFやMutual Fundsなどを利用し貯める方法。

一番着手しやすく、融通も利くのでこのパターンの人が多いのでは?

生命保険のCash Valueを使った積立て方法。

子供が保険に入るのではなく、親が保険に入りその保険内でCash Valueを積上げ、もし親に何かあった場合、死亡保険金がおりるのでリスクヘッジにもなる。

保険の一番のメリットはFAFSA(Free Application for Federal Student Aid)の

計算に資産として入れられないこと。

7種をまとめると以下のような図に。

我が家では

我が家は娘一人なので、正直きっと何とかなるかな………とのらりくらり。

大学まで残り7年のタイミングで私が生命保険で積立てスタート。

夫は生命保険には懐疑的な人間なのでInvestmentで、各々が思いのままに。

世の中のFinancial Advisorは、

学費は借りられても老後資金は借りられない。まずは老後資産の確保を!

と言うけれど、老後は待てるけど、大学入学は待ってはくれない。涙

Back to schoolのこの時期に一度ご検討・見直しをお勧めします。

Disclaimer

当ブログの情報において、可能な限り正確な情報を記載するよう努めておりますが、誤情報、情報が古い場合もございます。必ずしも正確性を保証するものではありません。

またここでのアドバイスはすべての人に当てはまるとは限りません。

詳しいご相談は以下よりお願いいたします。

https://calendly.com/seiko-kuribayashi/1st