私の浪費しながらも貯蓄挑戦記。第1弾:お金貯められるけど、残らない。

タイトルの通り、私はお金を貯められるけど、使ってしまうので残らない人です。

私の貯蓄挑戦記

銀行を退職し、ファイナンシャルプランナーになることを視野に入れ、

色々ととリサーチする中で会ったのがInfinite Banking Concept。

まずは自分でやってみないとわからない!ということで、

私自身の例を題材にし、ここに挑戦記を綴っていきます。

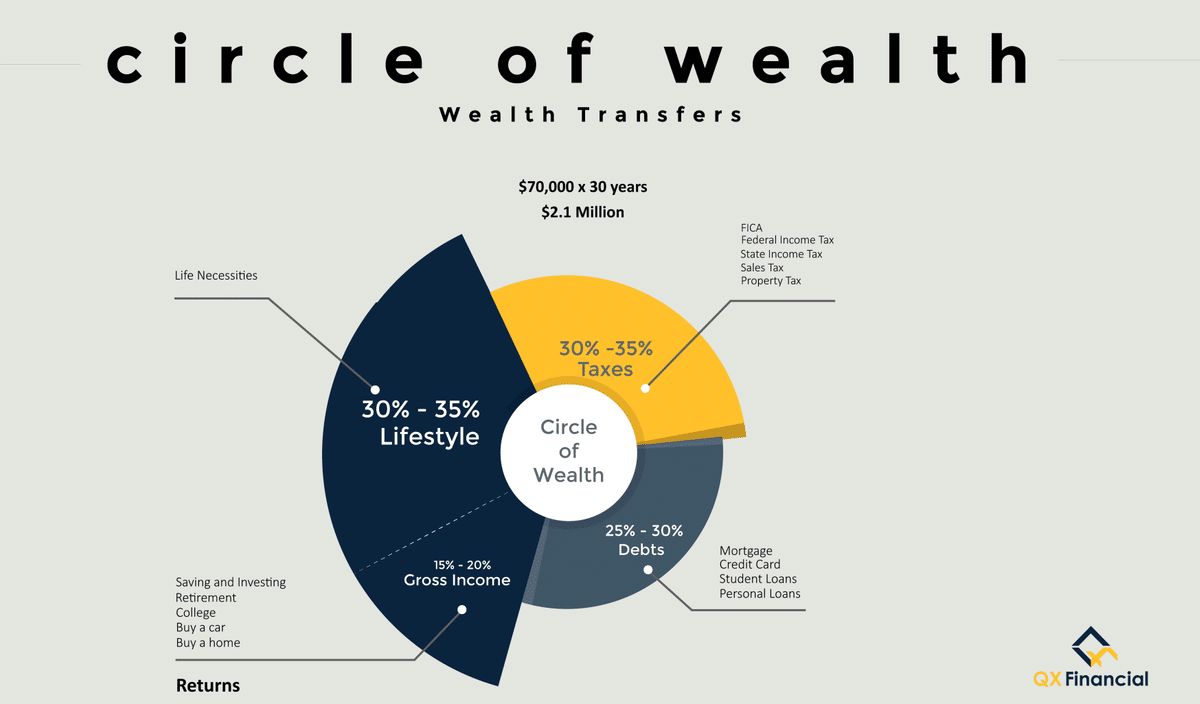

富の円グラフ

Circle of Wealth=富の円。

この表は平均的なアメリカ人の支出について表したものです。

年収$70,000の人が30年働き、生涯年収は$2.1 million。

でも実際は30~35%が税金、25~30%がローンなどの支払い、

残りの30~35%がLifestyle=生活にあてられるお金。

そして一般的に、家購入の資金、老後資金、子供の学資などの目的に応じてLifestyle 30~35%のうちの15~20%を貯蓄しましょう!と言われています。

この図から計算すると、この人は生涯年収$2.1 millionですが、

頑張って$220,500を貯められる計算。

$220,500で車買って、家買って、子供の学資貯めて老後資金を捻出する。

相当利回りの良い運用が必要です。

富はなかなか残らない。

私はまずこの$220,500の部分で苦戦です。

お給料天引きで401(k)、これは何とか保守(59歳半までは引き出すとペナルティ10%があるので引き出せないだけです。)

銀行口座を2つに分け口座Aは生活費、口座Bは貯金。

口座Aは生活費の支払いで、入った分だけ出ていくChecking口座。

口座Bは目的に向けて毎月定額を入れているSaving口座。

(Saving口座:利息が付き、引き出しが月6回までと制限されている口座)

問題なのは口座B。

貯める⇒使う、貯める⇒使う、貯める⇒使うを繰り返しすだけで、

富が残らない。

MasterCardのPricelessのCMを見るたびに自分と重ねる毎日。

富の円グラフから富を救う

浪費家な私でもできる!と思ったInfinite Banking Concept。

これを理解するのに必要となってくるキーワードが、

Opportunity CostとWealth Transfer。

Opportunity Costとは$5を払いコーヒーを買った場合、

コーヒーを手に入れた代わりに、$5で得られるはずだった$5+% を

失うという考え。

これが$5のコーヒーではなく、$5,000のHermèsのカバンであれば

$5,000+%と、失うOpportunity Costは大きくなります。

そしてWealth Transferは富を譲渡するということ。

税金、ローン、Hermèsのカバンの代金など支払ってしまうと、

その富の所有、利用、コントロールを失ってしまう。

Wealth Transferを減らし、Opportunity Costを失わせない。

それが富の円グラフから富を救うInfinite Banking Conceptです。

本日はここまで。

どうやってそんなことができるのか、本当にできるのか?

そんな私の挑戦を定期的に綴っていければと思います。

そしてInfinite Banking Conceptを取り入れることによって、

私がファイナンシャルプランナーとしてお手伝いできる幅が広がると嬉しいです。

次回は・・・・・

私がどうして私にもできると思ったかについて書いていきます。