米国株式見通し

1. 米国経済・市場動向アップデート

(1)FOMC

7月のFOMCのおさらいですが、事前予想通り0.25%の利上げとなり、政策金利目標レンジは5.25%~5.5%となりました。6月に一旦利上げストップとなってからの再利上げとなりましたが、パウエル議長は引き続き、今後の政策は「data dependent」(データ次第)と強調し、9月のFOMCで利上げするかしないか、どちらもあり得る旨コメントしました。FOMCの声明文では米国景気について6月の声明文の「緩やかなペース」から「緩やかなペースで拡大している」と、景気判断をやや上方修正するとともに、FRBのメンバーはもはや景気後退を予測していないこと、インフレ率が低下する前に労働市場がもう一段軟化する必要があることなどもコメントしており、これまでの急速な金融引き締めにもかかわらず、景気の底堅さを印象付ける議事録や会見内容となりました。

次回9月FOMCまで約1か月ありますが、FRBとしては景気や物価の動向を見極めつつ、今後の利上げ終息の動きを探っていくものと思われます。まずは、来週にあるジャクソンホール会議におけるパウエル議長のコメントが注目されるところです。ジャクソンホール会議は重要な金融政策決定の根回しの場となりやすく、今後の政策運営の大きなヒントとなるでしょう。

(2)インフレ動向

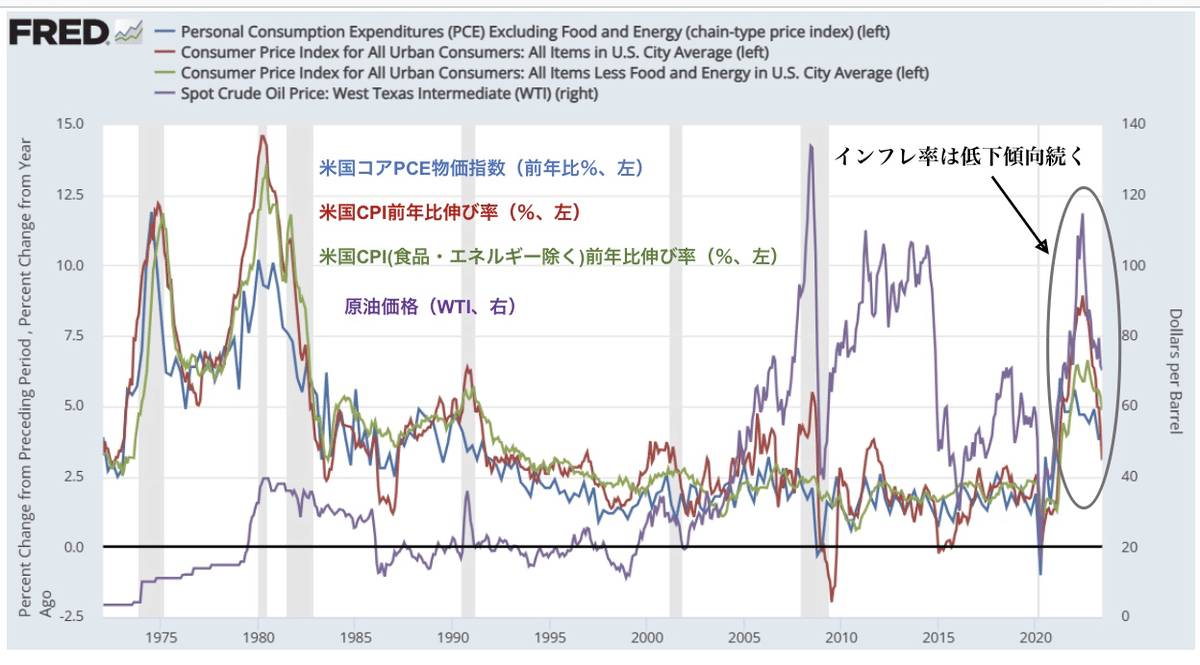

注目されるインフレ動向もおさらいしますと、7月末のFRBが重視する個人消費支出(PCE)価格指数(6月)の総合指数は前年同月比+3.0%と、事前予想を下回り、2年ぶりの低い伸びとなりました。パウエル議長はPCE指数の低い伸びを歓迎しつつも、1か月だけのデータで判断すべきでない、目標の2%までの道のりは長く、2025年くらいまでは2%には戻らない、と慎重な見方をしていますが、それでも、インフレ指数のここまでの伸び率の低下はFRBによる利上げが最終局面にあるとの見方を十分に正当化するものと思われます(図1)。

(図1)インフレ指標の推移

不動産価格が軟調となる中で、不動産価格に1~1.5年程度遅れて動く家賃もピークアウトが見られますが、賃貸需要はとても強い状況が続いており、家賃の伸び率の低下は緩慢なものになる可能性があります。それでも、インフレ指標の約3割を占める家賃の上昇圧力は徐々に落ち着いていくと思われ、この面からのインフレ圧力も低下に向かいそうです。またインフレ指標の5%程度を占める中古車価格も6月に約▲10%と大きく落ち込むなど(自動車オークション会社マンハイム社の集計)、全般的にインフレ圧力は低下に向かっています。

(3)景気動向

一方で米国景気については、引き続き、ここまでの急速な利上げと逆イールドの継続にも関わらず、意外と底堅く、いつものCITIエコノミックサプライズ指数の動向からは、事前予想を上回る経済指標が多い状況であり、PMIやISM指数も製造業は若干弱いながらも意外に底堅く、またサービス業は50超えの水準にあり、景気を下支えしている状況です(図2、3、4)。先ほどのサプライズ指数はISMやPMIなどの景気先行指標をさらに数か月程度先行する傾向がありますので、当面は景気の底堅い動きが続きやすいと思われます。

(図2)CITIエコノミックサプライズ指数

(図3)米国製造業景気指数

(図4)米国非製造業景気指数

その景気動向を反映して労働市場も引き続きタイトで、7月の失業率は3.5%と、依然として歴史的低水準にあるとともに、平均時給は前年比4.4%の伸びとなっており、直近でCPIの伸び3.0%を上回る実質賃金プラスの状態に転換しています。賃金の伸びが物価の伸びを上回ったことで、消費マインドも高まりやすく、インフレ率は低下傾向とはいえ、FRBの目標水準に落ち着いてくるには、まだ時間がかかりそうです(図5)。

(図5)米国雇用指標とCPI

(4)業績動向とバリュエーション

現在米国では第2四半期決算発表がほぼ終わりましたが、今四半期決算は昨年の第4四半期決算から3四半期連続で前年比減益となる見込みです。8割程度の企業が事前予想を上回るポジティブサプライズの決算となってはいますが、事前予想を上回った企業も決算発表後は売られるなど、総じてこれまで上昇してきた株価にも一服感が見られます。

株価(S&P500指数)と予想PERの動向を見ますと(図6)、昨年末からの株価回復はPER(バリュエーション)の拡大が主な要因であることがわかります。現在の予想PERは約21倍と、昨年10月の16.5倍から拡大し、過去平均の16~17倍程度よりだいぶ上振れしている状況です。通常、PERは企業の利益成長期待が高まったり、金利の先安観(金利低下の予想)が高まると拡大しますが、現在の21倍という予想PER水準は、更なるインフレ率低下とFRBの利上げ終息、長期金利の低下などを既にある程度織り込んでいる状況と思われ、今後実際にそのような動きになった場合に買われるというよりは、「sell the fact」(材料出尽くしによる売り)のような状況でPERが再び縮小に転じる形で株が一旦売られる可能性があると思われます。

(図6)S&P500インデックスと予想PER

ただ、過去の経験則からしますと、このようにPERが縮小に転じた後、しばらくすると企業収益が回復し、予想EPSが上向く(上方修正される)形で株価が再び持ち直し、その半年後くらいに縮小していたPERも再び拡大に転じて、株価の上昇基調が続くという動きになりやすく、その意味では、PERが縮小し一旦株価が調整した場合は、良い買い場になりやすいと期待しています。

コンセンサス予想(FACTSET EARNINGS INSIGHT)によると、予想EPSはこれまでしばらく下方修正が続き、また先ほどの通り、第2四半期(6月末)決算は3四半期連続の前年比減益の見込みですが、第3四半期(9月末)決算は今のところ前年比+0.2%と横ばい〜微増益、第4四半期(12月末)は前年比+7.9%の増益とEPSは再び拡大に向かう予想であり、仮にPERの縮小で株価が一旦調整したとしても、第3四半期決算が発表され始める10月後半辺りから業績環境が改善に向かうとともに、これまで下方修正されてきた予想EPSが上方修正に転じてくれば、株価も再び持ち直していくのではと考えています(ただし、金融引き締めの経済への影響が本格化することで再び予想EPSの下方修正が出てくる可能性はありますので、企業収益の動向はFactsetなどでよく見ておくことが肝要です)。

(5)市場センチメント

米国の個人投資家の市場センチメントを表すThe AAII Investor Sentiment Survey(AAII指数)によると8月16日時点で強気が35.9%、弱気が30.1%と、7月中旬の強気51.4%、弱気21.5%よりはだいぶ強気が減りましたが、依然として中立近辺です。また米国機関投資家の投資スタンスを表すNAAIM Exposure Indexは8月16日時点で59.87と、こちらも7月後半の100近辺から下がっているものの、依然として米国株の保有比率はやや高めであり、先ほどの予想PERと同様に、現状は依然として先行きに対する期待や楽観がまだ残っている状況にあると考えています。

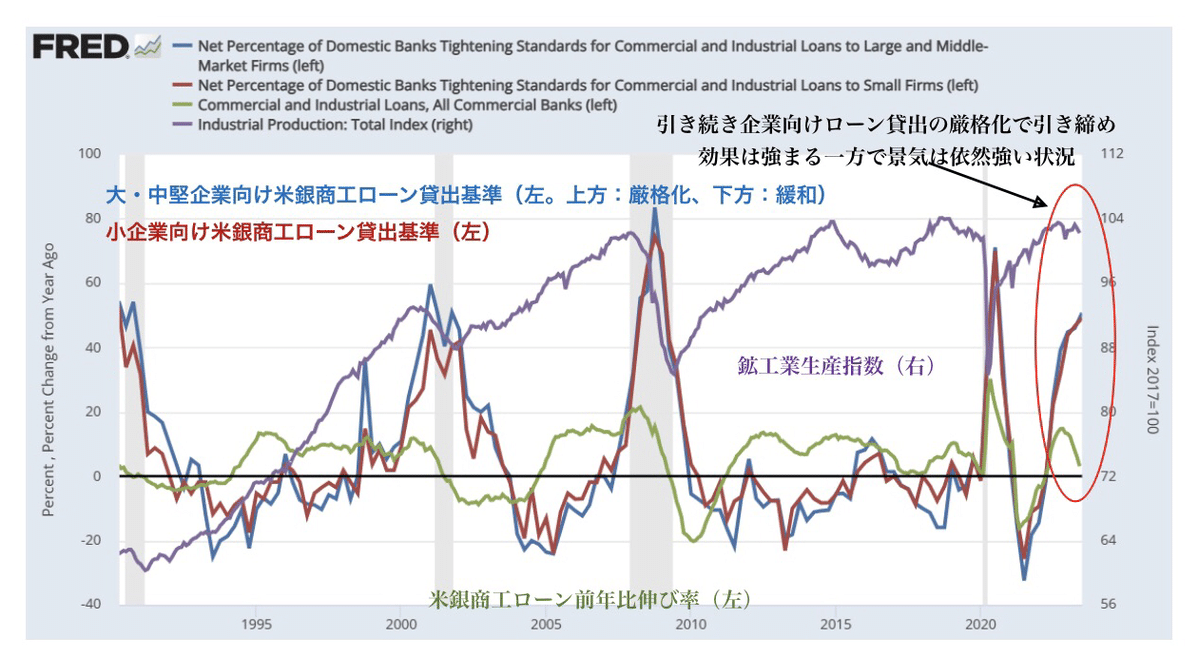

(6)金融引締め効果の強まり

今回の追加利上げで、米国コアPCE物価指数に対する実質政策金利のプラス幅はようやく1%超に広がってきた状況ですが、量的引締めも続く中で、銀行による企業向けローン貸出態度の厳格化も続いていますので(特に不動産向け)、FRBの金融引締め効果が強まるのはこれからと思われます(図7、8)。当面は景気は底堅い動きが続くと思われますが、年末~来年初にかけて景気の下押し圧力が強まることも想定され、再び中小金融機関中心に金融不安が高まる可能性もあり、その際はFRBの政策スタンスにも変化(利下げ転換など)が出てくるのではないかと考えています。

(図7)米国政策金利とコアPCE物価指数

(図8)米銀企業向け商工ローン貸出基準推移

2. 当面の見通し

ということで、まとめますと、①FRBの継続的な金融引き締めにより、インフレはピークアウトが鮮明で、金融引き締め局面は終盤にあるとともに今後は引き締め終息の動きを探る展開になると思われる。②一方で景気は依然底堅く、また労働市場もタイトなことで、実質賃金はプラスに転換しており、インフレ圧力は緩和されているとはいえ、FRBのインフレ率2%目標にはまだ遠い状況。③その中で米国株は昨年10月から既に25パーセントほど上昇。予想EPSが下方修正されてきた一方で予想PERが拡大していることが背景にあり、今の市場センチメントからも現在の株価水準は更なるインフレ率低下とFRBの利上げ終息、長期金利の低下などの期待を既にある程度織り込んでいる状況。④実質政策金利はようやく1%超のプラスとなったが、FRBの金融引き締め効果が本格的に出てくるのはこれから。銀行の貸し出し態度の厳格化(特に不動産)も懸念され、近い将来に中小金融機関中心に金融不安が再燃する可能性もあり。⑤当面は拡大してきた予想PERが再び縮小する形で株価が調整しやすいと見るが、EPSの前年比プラス転換が予想される第3四半期以後(秋〜冬)業績見通しが改善し、予想EPSが上方修正されるようになれば株価は再び回復に向かうものと期待。

従って株価指数の基本的な動きとしては、当面「横ばい〜調整」、10月後半辺りから「再び回復」という、広めのボックス圏での動きを想定しており、この回復局面あたりで積み増していけると良いかと思いますが、なかなかタイミングを当てていくのも難しいので、いつもの通り、魅力度高い個別銘柄があれば、中長期的な観点で少しずつ積み増していくのが賢明と考えます。

(実際の投資に際しては、自身のご判断でよろしくお願いします。)

この記事が気に入ったらサポートをしてみませんか?