米国株式見通し

1. 米国経済・市場動向アップデート

(1)6月FOMCとインフレ動向

6月FOMCは予想通り一旦利上げストップとなりましたが、年末の政策金利見通しがこれまでの5.1%から5.6%と0.5%引き上げられ、年内もう2回の利上げが示唆されました。5月CPIは前年同月比4.0%の伸びと市場予想通りで、前月4.9%から大きく低下し、変動の大きいエネルギーと食料品を除いたコア指数は同5.3%上昇と、こちらも前月5.5%からやや低下しています(図1)。インフレ構成要素の2~3割を占める住居費についても、これまで大きく上昇してきた住宅価格の伸びが現状ではほぼゼロとなっており、今後、家賃の上昇も落ち着いてくるものと思われ(図2)、インフレは総じてピークアウトしたものとみています。

(図1)

(図2)

ただし、これだけ急速な利上げと逆イールドの継続、金融システム不安などにも関わらず、経済は意外と底堅く(図3)、労働市場は引き続きタイトであり、賃金上昇圧力は依然強いことから、先日のパウエル議長の議会証言の通り、「2%のインフレ目標に戻すにはまだ遠い道のり」であり、「大半のFOMCメンバーが年末までにもう少し利上げが必要と感じている」という通り、今後、比較的長い期間にわたって高金利と物価高が並存する環境が続く可能性もあると思われます。

(図3)

(2)慎重な金融引き締めにより高金利と物価高が並存へ

6月FOMCにおけるFRBの経済見通し(図4)によると、FRBが重視するコアPCEインフレ指数対比での実質政策金利(「FFレート」-「コアPCEインフレ指標」)は今年末は1.7%(政策金利5.6%-コアPCE3.9%)ですが、2024年末は2.0%(同4.6%-同2.6%)、2025年末は1.2%(同3.4%-同2.2%)となっており、今年末の実質政策金利幅よりも、来年末の方が2.0%と幅が広がり、その後、再来年末に1.2%へと若干縮小する予想となっています。つまり実質政策金利による景気の下押し圧力・インフレ抑制圧力は今年よりも来年の方が高まることが想定されます。一方で、実質GDP予想は今年末の1.0%から、2024年末1.1%、2025年末1.8%と、緩やかに拡大に向かう予想となっており、さらに、今年末の実質GDP見通しは3月のFOMC時の0.4%予想から大きく上方修正されるなど、経済の底堅さを表す予想となっています。

(図4)

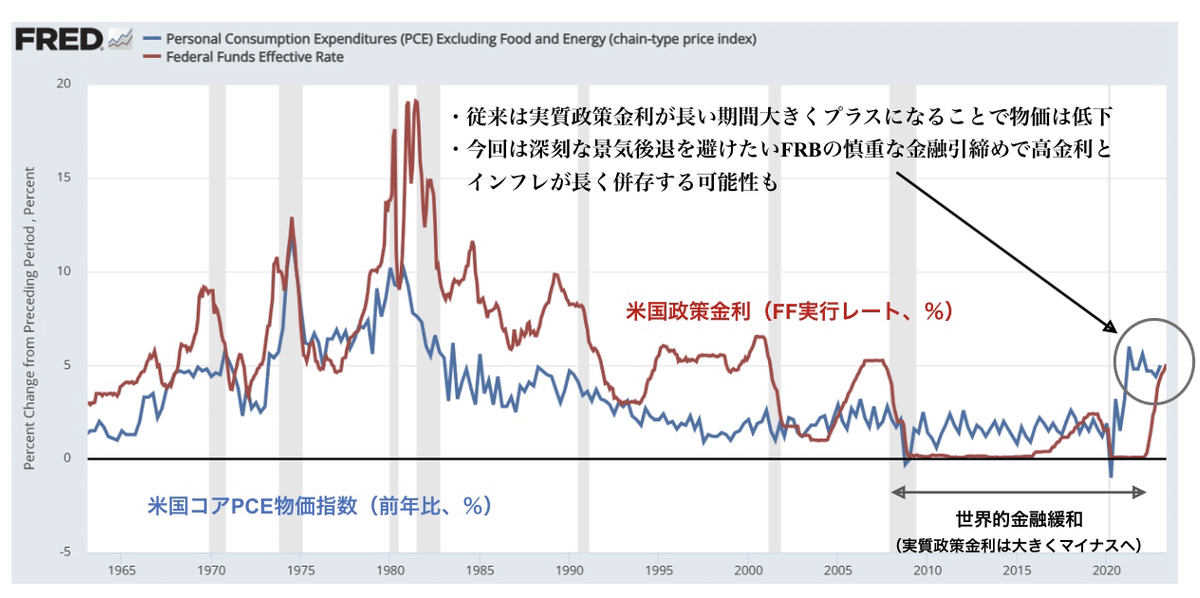

昨年以降の急速な金融引き締めにも関わらず、景気が意外と底堅く、またインフレも目標の2%には「程遠い」水準にある主な要因として、この実質政策金利の幅があると思われます。図5のように、従来は利上げによって政策金利がインフレ率を3~4%程度上回り(実質政策金利が大きくプラス)、それが比較的長い期間維持されることで、インフレ率が低下に向かうという流れでしたが、2008年のリーマンショック以降の世界的な金融緩和によって、実質政策金利の大幅なマイナスが長い期間維持されたことで、今回ゼロ金利水準から5%越えまで急速に政策金利を引き上げても、まだようやく5%近いインフレ率を若干超えた水準であり、実質政策金利のプラス幅は小さく、十分な景気抑制やインフレ抑制につながっていない状況と思われます。

先述の通り、FRBは今年末に1.7%、2024年末に2.0%の実質政策金利プラスとしたい意向ですが、過去の実質政策金利幅からすれば、これでもかなり景気に配慮した慎重な金融引き締めとなっており、それにより今後、比較的長い期間にわたって高金利と物価高が並存する環境が続く可能性があると見ています。

(図5)

(3)依然として堅調な企業業績見通し

一方で、このようなFRBの慎重な金融政策により、景気をオーバーキルしない(深刻な景気後退を発生させない)でインフレ率を徐々に低下させることができるとすれば、株式市場にとっては、あく抜け感は出にくい※ものの、悪い話でもないと思われます。

(※ 本来は金融引き締め⇒長短金利逆イールド化⇒利上げ終盤の株価下落⇒景気後退入り⇒急速な利下げ、の流れになった方が、株価は一旦大きく調整するものの、その後の株価回復期待につながりやすく、あく抜け感も出やすいと思われます)。

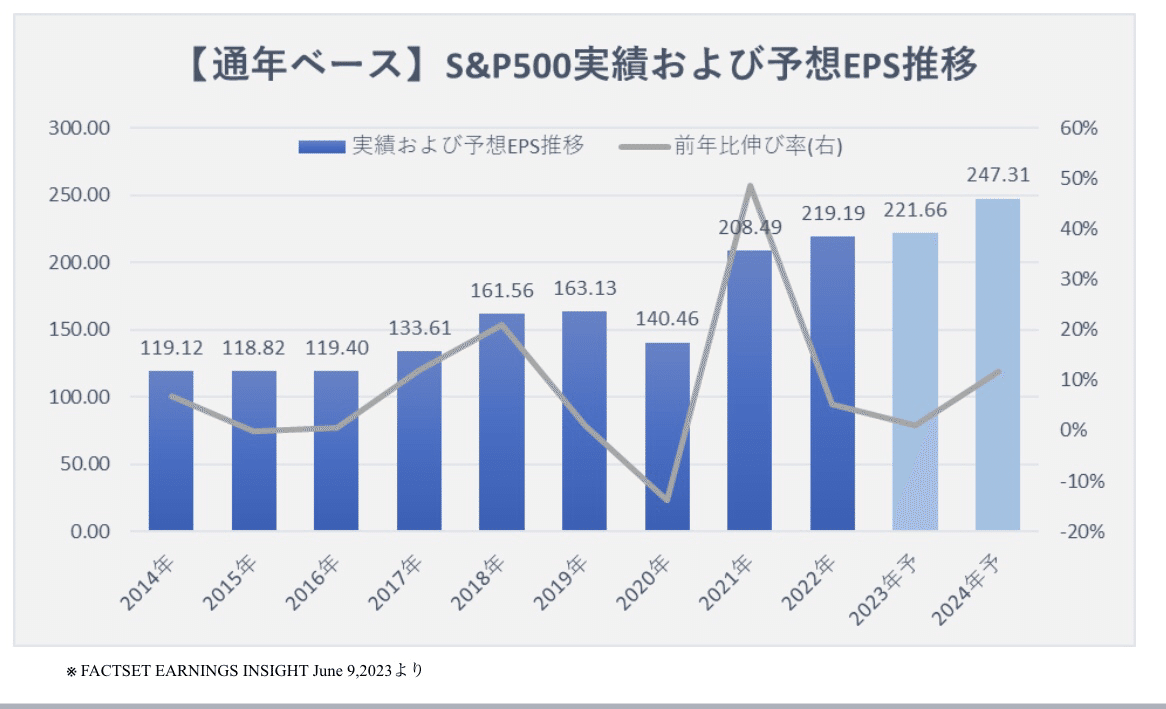

FRBの見通し通り、深刻な景気後退が無い中で、インフレ率も緩やかに減速していけば、企業も人件費や原材料コストの上昇分をある程度価格転嫁しやすい状況が続き、企業業績にとっても悪くない状況と思われます。現状のコンセンサスEPS予想を見ますと、2023年、2024年の予想EPSは過去1年でそれぞれ12%、9%下方修正されてきていますが、直近ではやや持ち直しの動きも出ているようです。また、今のところ今年Q2決算までは3四半期連続でEPSが前年同期比マイナスとなった後、Q3決算からは増益に転じる予想となっており、通年ベースでは2023年は+1.1%、2024年は+11.6%と、依然としてともに増益予想を維持しています(図6、7、8)。

(図6)

(図7)

(図8)

この予想EPSと株価の推移を見ますと(図9)、今年に入ってからの株価上昇は予想PERが若干拡大したことによるもので、ここから夏場~秋口にかけて一旦反落の動きが出る可能性はありますが、先述の通り予想EPSも若干持ち直しつつあり、仮に一旦反落したとしても下値は買われる形で秋以降に再び持ち直すのではないかと思われます。

(図9)

米国家計の負債比率も過去と比べて依然低い水準で、健全な状況にありますし、金融システム不安の影響で銀行預金からMMFへの資金の流れはまだ止まっていないようですが、それでも預金流出は落ち着いてきており、またそもそもリーマンショック時と比べれば、一部の中小銀行を除いて米国金融機関の財務内容は健全な状況にあります。またMMFも将来の株式投資につながる「待機資金」と捉えれば、マイナスなことではありません(図10)。

(図10)

2. 当面の見通し

これまでS&P500は当面ボックス圏(概ね3800~4200のレンジ)で、目先は上限近辺での推移と見ていましたが、今はレンジをやや上抜けした水準にあります。依然として金融引き締めによる今後の経済への影響が懸念されること(特に来年以降)、またS&P500やダウ、NASDAQなど各市場インデックスが同時に底を打つ典型的な底打ちシグナルがまだ出ていないこと、さらに夏場はアノマリー的に一旦売られやすいことなどありますので、今のところは当面ボックス圏という基本的な見方(やや慎重なスタンス)は変えていません。

ただ一方で、「Bull market climb a wall of worry.」(投資のバイブルとして有名な書物「Buy the rumor, sell the fact」にも出てくる相場の格言で、「強気相場は不安の壁をのぼる」の意味) というように、こういう不安が残る時こそ意外と株価が堅調に推移しやすく、また、テクニカル的には昨年10月の株価底値から20%以上上昇し、強気相場入りしていること、さらに、過去に見られた「名目GDP成長率<米国PCE価格指数伸び率(つまり景気後退入り)」⇒「株価調整」の典型的なパターンが、今回はまだ景気後退入りしていない中で、これまで続いてきた株価調整が概ね終了したようにも見えること(図11)など、これまでのパターンとは異なる点もあり、その意味では今年から来年にかけての景気や株価の動向を正確に占うのは決して容易ではありません。

(図11)

従って、やはり最後はいつもの通りではありますが、景気や企業業績の動向を慎重に見極めながらも、個別銘柄で魅力度高い銘柄があれば、中長期的な観点で自分のペースで少しずつ積み増していくのが賢明ではないかと思います。

(実際の投資に際しては、自身のご判断でよろしくお願いします。)

この記事が気に入ったらサポートをしてみませんか?