企業分析『あおぞら銀行』

皆さん、

おはこんばんにちは!

kumazoです!

今回も、

不動産・建設業界の企業分析をしていきたいと思います。

不動産業界・建築業界に所属するものとして、

企業分析をすることで、

企業の良いところを自分自身に取り入れていきたいと思います。

いくつかの企業の数字を分析して比べていくことで、

企業の特色がわかるのではないかと思います。

参考資料としては、

決算短信、決算説明資料、EDINET、株探、IRBANKを用いて、

数字の分析をしていきます。

今回は、あおぞら銀行について分析していきますので、

よろしくお願いいたします。

本編に入る前に、少しだけ自己紹介をさせてください。

Kumazoは一級建築士で不動産・建築業界で15年以上従事し、

マンション・ホテル・戸建て住宅などを設計してきました。

個人的にも不動産投資を行っており、

建築専門の立場から不動産コンサル等を行っております。

現在では、不動産投資用のマンションを設計する立場で、

不動産関係のいろんな方々と仕事をしていることもあり、

内情には明るい立場におります。

不動産投資を正しく理解し、

大失敗をする人やだまされる人が減ればと思い発信をしております。

Kumazoは建築オタクなので、

建築を通して人が幸せにすることができたらうれしいです。

自分で「不動産投資の基本のき」というブログも書いておりますので、

こちらもどうぞ。

※ 最近読んだ話題の本

では、本編に参りましょう。

1.企業概要

「あおぞら銀行の企業概要」について解説していきます。

高配当ランキングで上位にでてくる銀行で、

名前はよく聞く銀行です。

日銀の金利上昇に伴い銀行株が急騰しているので、

それをふまえて状況を確認していきたいと思います。

事業内容としては、

レバレッジドファイナンス、不動産ファイナンス、

エクイティ投資、環境ファイナンス、再生ファイナンス、M&A アドバイザリーなど

一般的な銀行としての事業を行っております。

設立 1957年(昭和32年)4月

資本金 1,000億円

従業員数 2,448人

1957年 長期信用銀行法に基づき日本不動産銀行として設立(資本金10億円)

1964年 東京証券取引所へ株式上場

1977年 行名を日本債券信用銀行に変更

2001年 行名をあおぞら銀行に変更

2014年 あおぞら投信株式会社設立

2015年 あおぞら不動産投資顧問株式会社設立

2018年 あおぞら企業投資株式会社設立

GMOあおぞらネット銀行株式会社がインターネット銀行事業を開始

配当利回りが5.85%(2022/12/26時点)となっており、

大株主のほとんどが証券会社となっております。

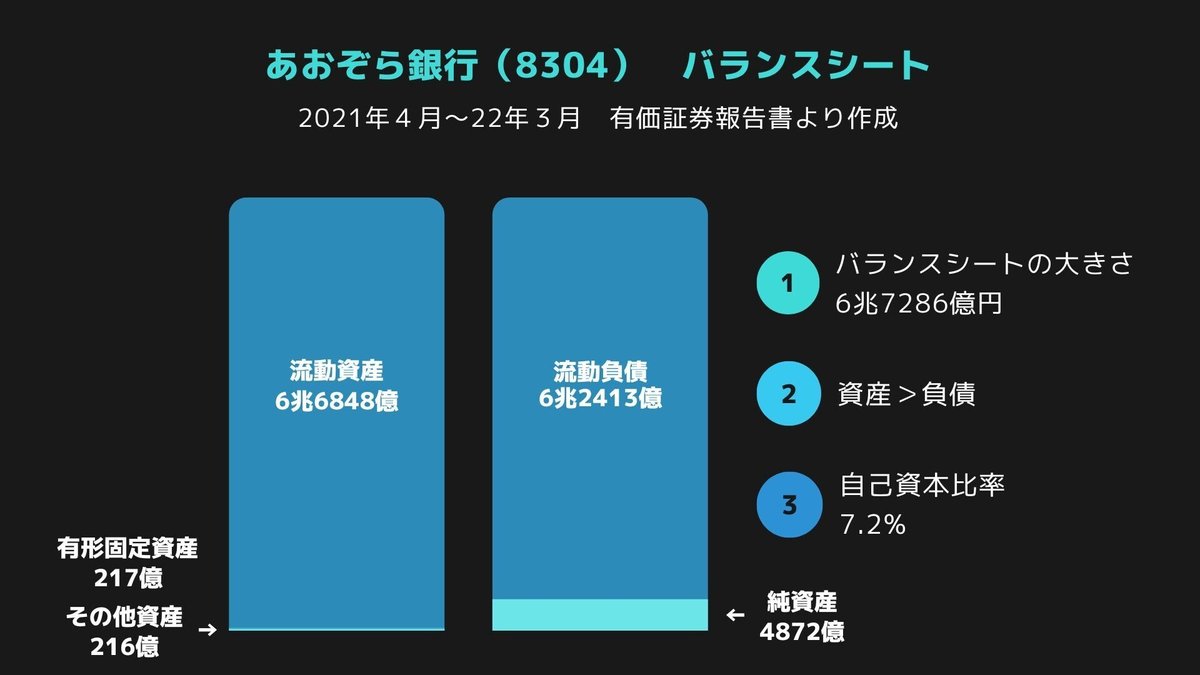

2.バランスシート

「あおぞら銀行 のバランスシート」について解説していきます。

(2021年4月~22年3月 有価証券報告書より作成しております。)

1.バランスシートの大きさは6兆7286億円となり、

これがあおぞら銀行が資産の大きさとなります。

時価総額は3119億円(2022/12/27時点)

銀行業なので資産規模は大きくなります

2.流動資産の内訳としては、

現金が1兆1419億円、有価証券が1兆4781億円、

貸出金が3兆3171億円となっております。

上記の三つの項目は前年比で上昇しているので、

預金や融資総額、証券(国債や投資信託など)の保有額を

増やしているということになります。

3.自己資本比率は7.2%と低いですが、

銀行業は低くなる業態です。

3.損益計算書

「あおぞら銀の損益計算書PL」について解説していきます。

(画像の図は2021年4月~22年3月 有価証券報告書・株探より作成しております。)

1.経常収益は1347億円

2.-

3.営業利益は462億円で営業利益率は34%

4.営業CFは7287億円でFCFは5052億円

上記のようになっております。

収益の中で貸出利息や有価証券の配当利息などで収益を上げております。

売上原価は経費のところに参入されております。

営業利益率は34%となっております。

数字が間違えていると感じるような利益率となっております。

(もし間違いがありましたらご指摘いただければ幸いです)

営業CFは7287億円で、

FCFは5052億円となっております。

マイナスプラスを上下しながら推移しております。

4.株価と指標

「あおぞら銀行の株価と指標」について解説していきます。

有価証券報告書と株探のサイトから数値を引用しております。

株価は、

2008年のリーマンショックで660円と底を付けましたが、

アベノミクスとともに2014年まで上昇し4900円を付けました。

その後横ばいが続き、コロナショックで1687円まで下落。

2022年12月29日現在が2581円となっております。

PER 8.4倍。

PBR 0.74倍。

配当利回りは5.96%で、

高配当です。

総資産回転率は0.02と低くなっております。

銀行業なのでかなり低くなります。

最後に、

売上高のグラフを掲載しております。

全体的な流れてとしては横ばいに推移しており、

成長性が見えない状況です。

金融再生法開示債権は

2020年3月末には0.95%だったものが、

2021年3月末には0.62%となっていたので、

危険な債権の比率は減ってきている状況にあります。

中期目標として

ROE・ROAの改善に力を入れている状況です。

またまだいたるところで改善が必要だと思います。

5.補足

「あおぞら銀行の分析補足」について解説していきます。

※内容はIRBANKを引用しております。

今回、

高配当株ということで、

配当金について、

データをまとめてみました。

1.配当金推移について

一時的に減配が続いておりましたが、

2021年に増配にトレンド変更しております。

このまま増配を続けることができるかが見所です。

2.配当利回り推移について

コロナ禍では一時的には7%を超えており、

10年近く5%前後で推移しております。

3.配当性向推移について

配当性向は一時60%を超えるタイミングもありましたが、

50%を目標としており、

ほぼ50%を推移しております。

4.EPSの推移について

2017年まで上昇傾向でしたが一時的に下落しております。

直近では上昇トレンドに転換した可能性があります。

コロナ以降一時的に減少傾向にあったトレンドですが、

2021年から上昇傾向に転換した可能性があり、

このまま各種の数値を更新していけるかを注視していきたいと思います。

6.まとめ

数字自体は

それほど良いという感じではないですが、

EPSや配当金が上昇トレンドになりそうな感じです。

日銀の金利上昇政策がもし続くのであれば、

利益率が上がる可能性があります。

また、GMOと連携したネット銀行や法人向け口座開設など

大手の動きが遅い部分で商圏を広げております。

金利の動向を気にしながら、

あおぞら銀行の成長を注視していきたいと思います。

引き続き

高配当株×不動産関係会社の分析していきますので、

参考程度に読んでいただければ幸いです。

少しでも良いと思ってくれたら、

いいねとフォローをよろしくお願いいたします。

サポートされたら、kumazoは果てしなく喜びます。 kumazo幸せ家族計画のために使わせていただきます。