企業分析『イーグランド』

皆さん、

おはこんばんにちは!

kumazoです!

今回も、

不動産・建設業界の企業分析をしていきたいと思います。

不動産業界・建築業界に所属するものとして、

企業分析をすることで、

企業の良いところを自分自身に取り入れていきたいと思います。

いくつかの企業の数字を分析して比べていくことで、

企業の特色がわかるのではないかと思います。

参考資料としては、

決算短信、決算説明資料、EDINET、株探、IRBANKを用いて、

数字の分析をしていきます。

今回は、イーグランドについて分析していきますので、

よろしくお願いいたします。

本編に入る前に、少しだけ自己紹介をさせてください。

Kumazoは一級建築士で不動産・建築業界で15年以上従事し、

マンション・ホテル・戸建て住宅などを設計してきました。

個人的にも不動産投資を行っており、

建築専門の立場から不動産コンサル等を行っております。

現在では、不動産投資用のマンションを設計する立場で、

不動産関係のいろんな方々と仕事をしていることもあり、

内情には明るい立場におります。

不動産投資を正しく理解し、

大失敗をする人やだまされる人が減ればと思い発信をしております。

Kumazoは建築オタクなので、

建築を通して人が幸せにすることができたらうれしいです。

自分で「不動産投資の基本のき」というブログも書いておりますので、

こちらもどうぞ。

※企業分析をしたい方にお勧めの本はこちら

※ 最近読んだ話題の本

では、本編に参りましょう。

1.企業概要

「イーグランドの企業概要」について解説していきます。

この会社自体、知らなかったのですが、

高配当株をリストからこちらの会社を見つけて

興味を持ちましたので、

詳しくみていきたいと思います。

創業 1989年

資本金 8億3,652万円

従業員数 111人

主な事業内容としては中古住宅再生事業をしております。

中古不動産を仕入れて、

それを修繕し再販するという事業です。

仕入れ先は、競売や任意売却物件なども取り扱っているとのこと。

いろんな意味で目利きが必要な仕入れ先となっております。

ただ、市場より比較的安く買えるので、

利益率は良いように推察いたします。

株価は、

上場してからまだ10年弱ですが、

18年に一度1575円の高値をとりましたが、

その後下落して2020年には549円の安値を付けております。

そこから2021年に再上昇して11月に過去最高値1840円をつけております。

2022年7月11日の株価は1406円となっております。

配当利回りが5.62%となっており、

かなりの高配当となっております。

大株主は創業者で23%保有しております。

この高配当を維持できるかを、

資料を見ながら情報を集めていきたいと思います。

2.バランスシート

「イーグランドのバランスシート」について解説していきます。

(2021年4月~2022年3月 決算短信より作成しております。)

1.バランスシートの大きさは244億円となり、

これがイーグランドの資産の大きさとなります。

2.流動資産が流動負債・固定負債以上あり、

不動産販売業のバランスシートの形をしてますね。

流動資産の40%程度は販売用不動産です。

流動資産の中で販売用不動産の割合が大きく、

約150億と約70%程度を占めております。

ほかにも現金が54億程あるので、

現金を多めにしている傾向があります。

これは、

記載されている競売保証金という項目があり、

イーグランド特有の項目です。

イーグランドの仕入れ先のメインは競売なので、

競売するときは、

保証金が必要になります。

この保証金はすぐに入れなければなりません。

融資を引く時間はないので、

現金を多く保持しています。

3.自己資本比率は37%となっております。

長期借入をするためには、

銀行が良しとするBSを作らなければなりません。

自己資本比率の37%は優良と言えるので、

銀行も融資をだしやすいと考えられます。

3.損益計算書

「イーグランドの損益計算書PL」について解説していきます。

まず、画像の図は、

2021年4月~2022年3月 有価証券報告書・IRBANKより作成いたしました。

1.営業収益(売上高)は233億円

2.営業原価は184億で原価率は78.9%

3.営業利益は25億円で営業利益率は10.72%

4.営業CFは-12.8億円でFCFは-17.2億円

上記のようになっております。

売上が233億円。

売上原価は78.9%で、

70%台だと少し低く抑えられているかなという感じです。

営業利益率も10%なので、

こちらも少し高め。

不動産業であれば良い方ではないでしょうか。

営業CFに関しては、今期マイナスとしております。

有価証券報告書の中では、

棚卸資産の形状のためと書いておりました。

前期に営業CFを大きくだしていたので、

そのCFを元手に大きな仕込みをしたと考えられます。

それがまだ売れていないので、

売上計上できてないとのことです。

仕込みを沢山しているので、

来期の売り上げを大きくできるか、

注視していきます。

営業CFで大きくマイナスを出したので、

もちろんFCFもマイナス。

まだ成長性のある企業のため、

それほどCFを大きくしない方針かもしれません。

4.株価と指標

「イーグランドの指標」について解説していきます。

有価証券報告書と株探のサイトから数値を引用しております。

株価は、

上場してからまだ10年弱ですが、

18年に一度1575円の高値をとりましたが、

その後下落して2020年には549円の安値を付けております。

そこから2021年に再上昇して11月に過去最高値1840円をつけております。

2022年7月14日の株価は1411円となっております。

PER 5.3倍。

日経平均のPER(荷重)だと13.19倍なので安め。

小型株なので安めに放置されております。

PBR 0.94倍。

1を超えてないので、

まだまだ割安ですね。

配当利回りは5.6%で、

かなりの高配当と呼べるでしょう。

資産回転率が1.1倍と不動産業としては高く、

これは中古物件がメインの商品だからだと考えられます。

新築だと販売するまでに

土地の決済から設計、施工と年単位で時間がかかります。

しかし、中古だとリフォームしてすぐに売れるので、

数ヶ月で商品として完成します。

これがビジネスモデルの強みになりますね。

最後に、

売上高のグラフを掲載しております。

2009年からアップダウンを繰り返しながら徐々に右肩上がり。

2022年は過去最高の売上高を出しております。

中古市場はまだまだ成長していきます。

市場の成長とともに企業の成長も期待したいところですね。

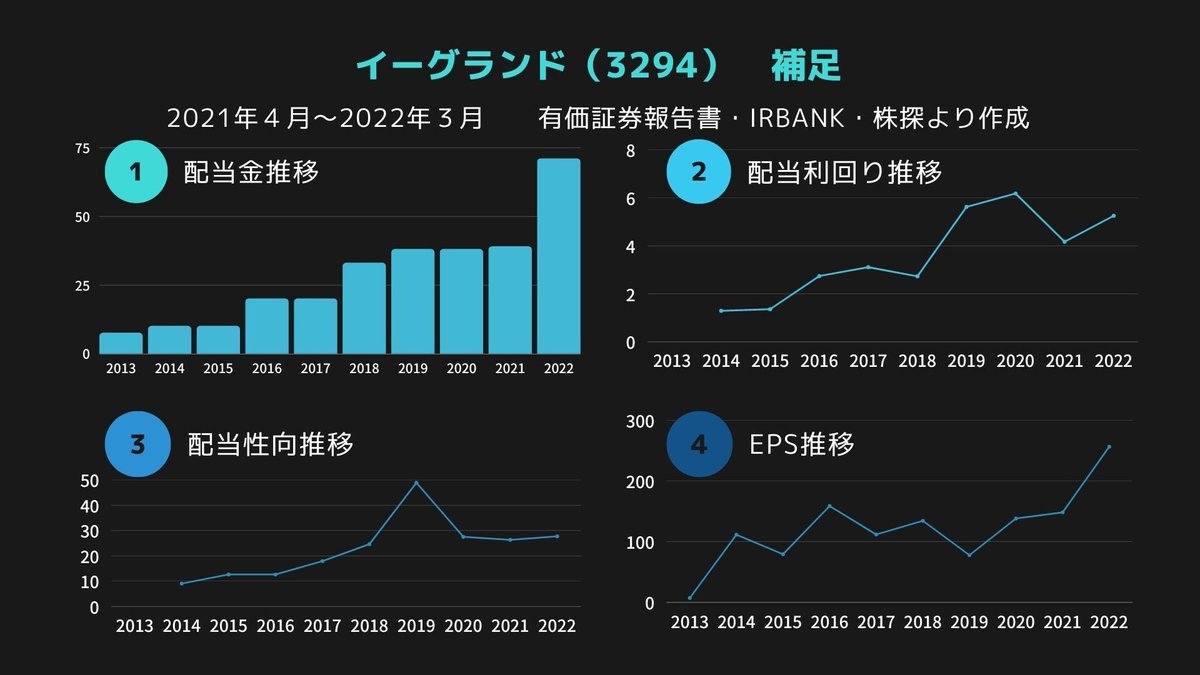

5.補足

「イーグランドの分析補足」について解説していきます。

※内容は有価証券報告書・IRBANKを引用しております。

今回、

高配当株ということで、

配当金について、

データをまとめてみました。

1.配当金推移

2.配当利回り推移

3.配当性向推移

4.EPSの推移

についてまとめてみました。

1.配当金推移について

直近は10年間減配が無く、

増配しない年があったものの、

基本的には右肩上がりとなっております。

2022年にかなりの増配をしておりますが、

これは成約価格が急激に上昇したことにより、

売上高の増加と利益率の上昇が要因です。

2.配当利回り推移について

配当金利回りは徐々に上昇しており、

現在では5%台を付けております。

2020年には6%台をつける時期もありましたが、

比較的高めで推移しております。

3.配当性向推移について

2019年に一度48%まで上昇しましたが、

直近は25%前後で推移しており安定しております。

4.EPSの推移について

少し波はありますが、

右肩上がりのグラフとなっております。

コロナ禍からの上昇がかなり強いですね。

新築に関しては、

建築資材の供給が滞ったり、

価格の高騰がありましたが、

リフォームなので比較的影響が受けにくかったと考えられます。

決算説明会資料には、

短期的な計画として、

2023年も8円の増配を予想しております。

方針として配当性向30%を目標としているので、

まだまだ余裕がありそうですね。

引き続きチェック銘柄として組み入れていこうと思います。

6.まとめ

不動産で儲ける原理原則は、

安く買って高く売ることです。

※当たり前すぎますが、

こちらのnoteで解説しております。

イーグランドのビジネスモデルとして、

安く購入するために、

競売や任意売却物件を購入し、

再生させてから実需市場へ販売しております。

ビジネスモデルとして利益率の高い

不動産売買をしており、

資産回転率が1を超えているところが、

他社にはない強みといえます。

中古市場は今後広がっていく傾向があるため、

当分は優位性のあるビジネスモデルと言えます。

また、

住宅市場は景気が悪くなると

比較的価格の低い中古市場に購入者が集まるため、

景気が悪いときでも、

比較的安定してくると考えられます。

ビジネスモデルの強みという観点から、

投資妙味があると考えております。

今後もイーグランドの動向を注視していきたいと思います。

引き続き

高配当株×不動産関係会社の分析していきますので、

参考程度に読んでいただければ幸いです。

少しでも良いと思ってくれたら、

いいねとフォローをよろしくお願いいたします。

サポートされたら、kumazoは果てしなく喜びます。 kumazo幸せ家族計画のために使わせていただきます。