企業分析『積水ハウス』

皆さん、

おはこんばんにちは!

kumazoです!

今回も、

不動産・建設業界の企業分析をしていきたいと思います。

不動産業界・建築業界に所属するものとして、

企業分析をすることで、

企業の良いところを自分自身に取り入れていきたいと思います。

いくつかの企業の数字を分析して比べていくことで、

企業の特色がわかるのではないかと思います。

参考資料としては、

決算短信、決算説明資料、EDINET、株探、IRBANKを用いて、

数字の分析をしていきます。

今回は、積水ハウスについて分析していきますので、

よろしくお願いいたします。

本編に入る前に、少しだけ自己紹介をさせてください。

Kumazoは一級建築士で不動産・建築業界で15年以上従事し、

マンション・ホテル・戸建て住宅などを設計してきました。

個人的にも不動産投資を行っており、

建築専門の立場から不動産コンサル等を行っております。

現在では、不動産投資用のマンションを設計する立場で、

不動産関係のいろんな方々と仕事をしていることもあり、

内情には明るい立場におります。

不動産投資を正しく理解し、

大失敗をする人やだまされる人が減ればと思い発信をしております。

Kumazoは建築オタクなので、

建築を通して人が幸せにすることができたらうれしいです。

自分で「不動産投資の基本のき」というブログも書いておりますので、

こちらもどうぞ。

※最近読んだ本

では、本編に参りましょう。

1.企業概要

「積水ハウスの企業概要」について解説していきます。

積水ハウスは、

高配当株でも有名ですが、

ハウスメーカーの名前でトップ5にでてくる

名前だと思います。

2022年1月31日で累積建築戸数が2544849戸と日本1位となっております。

事業内容としては、

住宅の設計施工とその周辺の事業一式となっております。

設立 1960年8月

資本金 2025億円

従業員数 15017名

1960年に積水化学工業にハウス事業部を設立。

1961年に積水ハウスB型を発売。

その後アパートタイプや木造、鉄骨、RCなどの

様々な構造に対応した商品を発売。

2015年にはゼロエネルギー住宅を発売。

2021年には「W OSAKA 」ホテルを開業。

日本が戦後焼野原になった住宅不足の時代に

住宅を工業化、モジュール化をして

短期間で住宅を供給することを目的としておりました。

現在では省エネ、ゼロエネとESGに取り組んでおります。

配当利回りが4.21%(2022/10/10時点)ととなっており、

10年以上連続増配を続けております。

大株主は証券会社が上位を占めておりますが、

4番目の積水化学が3.24%を保有しております。

高配当株投資業界で好かれている積水ハウスを

詳しく分析していきたいと思います。

2.バランスシート

「積水ハウスのバランスシート」について解説していきます。

(2021年2月~22年1月 有価証券報告書より作成しております。)

1.バランスシートの大きさは2兆8011億円となり、

これが積水ハウスの資産の大きさとなります。

時価総額は1兆6925億円(2022/10/11時点)

2.流動資産の内訳としては、

現金が約5000億、分譲用の土地と建物で約1兆円がメインとなっております。

3.自己資本比率はや約54%となっております。

土地の仕入れの関係上現金を多めに保有していると考えられます。

安定性のあるバランシートで

健全性がかなり高いと思います。

安心して長期保有できそうですね。

3.損益計算書

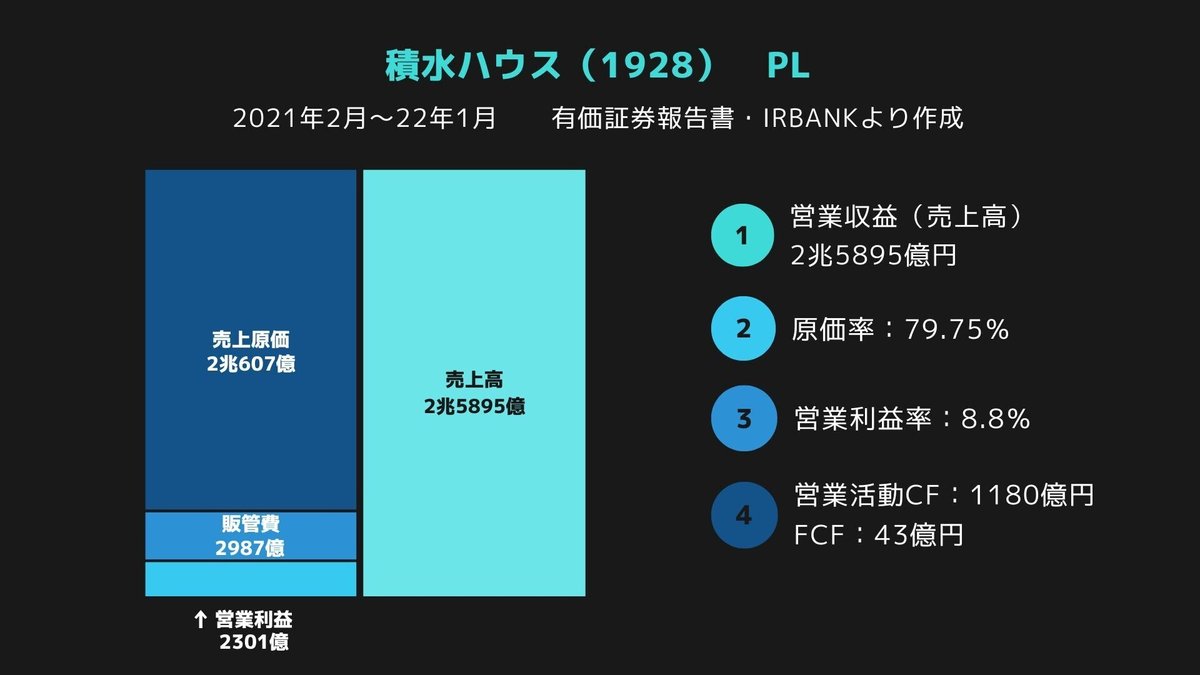

「積水ハウスの損益計算書PL」について解説していきます。

まず、画像の図は、

(2021年2月~22年1月 有価証券報告書・IRBANKより作成しております。)

1.営業収益(売上高)は2兆5895億円

2.売上原価は2兆607億で原価率は79.75%

3.営業利益は2301億円で営業利益率は8.8%

4.営業CFは1180億円でFCFは43億円

上記のようになっております。

売上の総額が2兆5895億円です。

請負いセグメントは約1兆円の売り上げ、

ストック型は約7400億円の売り上げ、

開発型は約3800億円のの売り上げ、

国際事業は約3800億円の売り上げとなっております。

売上原価は2兆607億円で、

原価率は79.75%です。

営業利益率は8.8%となっております。

建築土木事業の請負型はどうしても下がってしまうため、

その部分で営業利益率が下がってしまっています。

他のセグメントは10%以上を確保しております。

請負型が売り上げのメインですが、

ストック型がもう一本の柱になりつつ、

開発型と国際事業が少しずつ成長してきているイメージですしょうか。

今後は国際事業がどんどん成長していきそうですね。

営業CFはプラスを維持しております。

FCFはマイナスプラスを行き来しております。

4.株価と指標

「積水ハウスの株価と指標」について解説していきます。

有価証券報告書と株探のサイトから数値を引用しております。

株価は、

1989年のバブル絶頂期に2760円を付け、

バブル崩壊により1997年762円まで下げた。

2007年にはミニバブルにより一時1936円で上げるも

リーマンショックにより592円まで下落。

アベノミクス以降は右肩上がりで、

コロナショックもありつつも

2022年9月には2580円まで上げてきている。

バブル期の過去最高株価も視野に入ってきている。

PER 9.4倍。

日経平均のPER(荷重)だと13倍程度なので、

日経平均より安め。

PBR 1.02倍。

配当利回りは4.19%で、

高配当となっております。

総資産回転率は0.96となっております。

最後に、

売上高のグラフを掲載しております。

リーマンショックの2009年・2010年には10%以上落ち込んだものの、

その後は右肩上がりで上昇を続け、

2023年には20年前の2倍の売り上げを超える予想を出している。

中期的には3兆円も視野に入ってきている。

5.補足

「積水ハウスの分析補足」について解説していきます。

※内容はIRBANKを引用しております。

今回、

高配当株ということで、

配当金について、

データをまとめてみました。

1.配当金推移について

10年の連続増配を続けております。

2.配当利回り推移について

配当利回りも徐々に上昇してきており、

ここ数年は3%中盤から4%代で推移しております。

3.配当性向推移について

配当性向は比較的高く40%前後で推移しております。

4.EPSの推移について

上下しながらも右肩上がり。

今後もジグザグしながら右肩あがりと予想しやすい。

アメリカでの売り上げも増えており、

大企業でありながらまだまだ成長していくイメージがあります。

日本国内での売り上げより

海外での売り上げが大きくなる日もすぐそこにきています。

さらなる成長が楽しみな企業ですね。

6.まとめ

ここまで分析を進めてきましたが、

堅実に成長しているという感じがします。

派手な数値はないですが、

この規模で着実に成長を続けているというところが、

長期的な投資対象として好感がもてます。

また、

成長戦略として、

国際事業にも力をいれているので、

今後、国内事業以上の柱に成長できるかが、

見ものですね。

今後の積水ハウスの成長を観察していきたいと思います。

引き続き

高配当株×不動産関係会社の分析していきますので、

参考程度に読んでいただければ幸いです。

少しでも良いと思ってくれたら、

いいねとフォローをよろしくお願いいたします。

サポートされたら、kumazoは果てしなく喜びます。 kumazo幸せ家族計画のために使わせていただきます。