賃貸併用住宅を計画してみた(ケーススタディ#001)

ブラック企業から倍率そうでもない

零細企業に転職を成功させて

寝る間を惜しんでブログを書いている私、

Kumazoがお送りいたします!

元ネタ↓

サラタメさん

ということで、

こんにちは!

Kumazoです。

サラリーマンの星、

サラタメさんをパクってみましたが、

比べてみると雲泥の差でちょっと引いてしまった

このやり場のない気持ちは、

胸ポケットにそっとしまっておいて、

今日もブログを書いていきますw

みなさんはFIREを目指していますか?

FIREを目指していなくても、

もう少し家計が楽になったらいいな

と考えている人は多いと思います。

一般的には、

家計の支出を抑えて節約できた余剰資金で、

投資をしましょうというのが、

ここ最近の「お金の話」だと思います。

Kumazoもその一人で、

節約と投資でコツコツ積み上げております。

爆発的なリスクを取らず、

少しずつで良いから、

不労所得をコツコツと積み上げることが大切だと考えております。

その考えのもと、

不労所得の王道として「不動産」と「高配当株」に

投資しておりますが、

Kumazoとしては不動産投資をメインに据えております。

なぜなら、

株よりは安定性が高い上に融資を引くことができ、

投資としてのメリットが大きいと考えております。

ただ、

不動産投資って金額も大きいし、

わからないことだらけで怖いと考える方も多いと思います。

なので、

Kumazoは

『賃貸併用住宅』をオススメしております。

『賃貸併用住宅』って何?

どのようにやればよいの?

という声が聞こえてきそうなので、

ケーススタディを順番に解説してみました。

人はわからないことを不安に思います。

なので、

やり方や考え方をお見せするのが早いと思い、

このブログをかいてみました。

全体の流れとしては、

1.土地の選定

2.賃貸需要の確認

3.建物の構成を検討

4.プラン作成

5.ローンの計算

6.キャッシュフローの計算

7.まとめ

と進めて参ります。

このブログを読めば、

『賃貸併用住宅』を造るときの全体の流れが

ざっとわかるようになります。

今後、

不動産投資を考えている人や

マイホーム購入を考えている人には、

一度触れていてほしい情報です。

長文になると思いますが、

画像を多用しわかりやすく解説しておりますので、

よろしくお願いいたします。

本編に入る前に、

少しだけ自己紹介をさせていただきます。

Kumazoは一級建築士で不動産・建築業界で15年以上従事し、

マンション・ホテル・戸建て住宅などを設計してきました。

個人的にも不動産投資を行っており、

建築専門の立場から、不動産コンサル等を行っております。

現在では、不動産投資用のマンションを設計する立場で、

不動産関係のいろんな方々と仕事をしていることもあり、

内情には明るい立場におります。

不動産投資を正しく理解し、

大失敗をする人やだまされる人が減ればと思い

発信をしております。

Kumazoは建築オタクですが、

建築を通して、人が幸せになったらうれしいです。

自分で「賃貸併用住宅を建ててみた」というブログも書いておりますので、

よろしくお願いいたします。

では本編に参りましょう。

1.土地の選定

まず、土地の選定から行います。

土地を選定する際のチェックポイントとしては、

・賃貸需要の見込める首都圏

・賃貸付けがしやすい駅徒歩10分以内

・土地ができるだけ整形

・道路付けが良い

などが挙げられます。

細かくは他にもたくさんあり、

これだけじゃ検討不足じゃない?

なんてツッコミが入りそうですが、

ざっくりなので

このチェックポイントで探してみてください。

ポータルサイトのスーモやホームズなどで検索をかければ

見つかると思います。

賃貸併用住宅はアパート用地と住宅用地の間の土地ですので、

業者が競合になりづらいのがメリットです。

(アパート用地には少し小さいし戸建て用地には少し大きい)

今回、

見つけたのはこちらの土地になります。

こちらの土地で検討していきたいと思います。

概要はこちら

価格 :4688万円

面積 :154.98㎡

建蔽率 :50%

容積率 :100%

接道 :約12m

前面道路幅員 :4m

駅徒歩 :10分

場所 :千葉県船橋市

2.賃貸需要の確認

賃貸需要の確認をします。

例えば、

賃貸部分はワンルームが良いのか、

ディンクス狙いの1LDKが良いのか、

それともファミリー狙いの3LDKなのかを検討します。

ホームズのサイトから、

入居者の希望する住戸の広さのグラフを見ると

需給のバランスがわかります。

ボリュームゾーンとしては

20~25㎡の広さと40~50㎡の広さに需要があります。

家賃については、

6万円前後がボリュームゾーンになります。

ここで考えるのは、

6万円前後で40~50㎡を作ってしまうと

利回りが下がりそうだなと考えます。

利回りを求めるなら、

20㎡~25㎡を6万円前後で貸すのがよさそうだという方針で進めます。

3.建物の構成を検討

このパートについては、

建築の専門知識が必要なため、

詳細は割愛しますが、

少しだけ解説します。

パート1の土地の概要を見ていただくと分かる通り、

今回の計画地は容積率100%です。

容積率が100%ということは、

敷地面積154㎡に対して、

住戸の面積の上限は154㎡まで

建てられるということになります。

もし、容積率が200%なら

154㎡×200%で308㎡まで建てられるということになります。

今回は、

154㎡まで建てられて、

さらに、ワンルームが20㎡~25㎡ということなので、

ワンルーム20㎡×4戸=80㎡プラス自宅部分74㎡で

トータル154㎡を目指すように計画していきます。

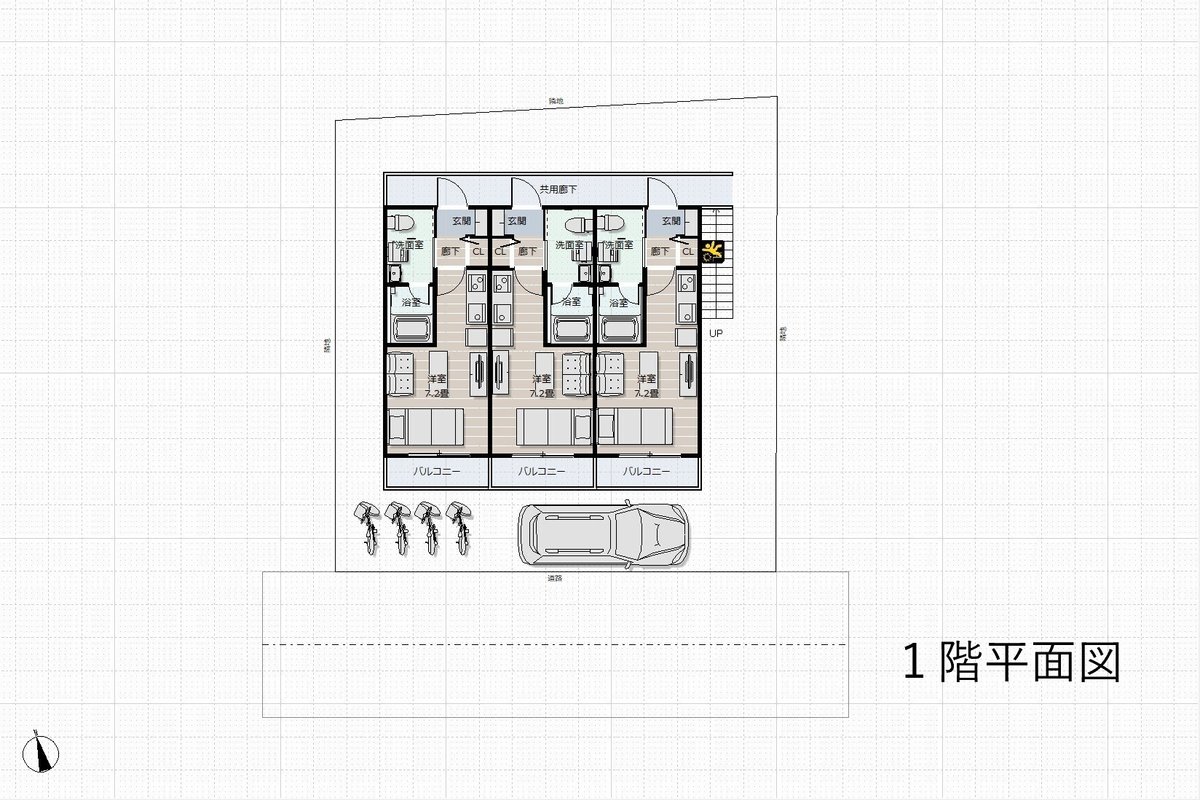

4.プラン作成

プランを作成すると3階建てとなりました。

平面図がこちらです。

ワンルームが1階に3戸、2階に1戸。

自宅部分が2階と3階になります。

ワンルームの面積は約20㎡×4戸と

自宅部分の面積は約72㎡となりました。

ここから、

施工床面積を求めます。

施工床面積とは

住戸面積プラス共用廊下や外階段、バルコニーの面積を含めた、

すべての面積です。

なぜ施工床面積を求めるかというと、

工事費を求めるためです。

図面から、

施工床面積は、

約190㎡となります。

これを見て、

図面を描かないと施工床面積が出ないのか~と

残念に思った方もいるかもしれませんが、

簡単に計算する方法があります。

それは、住戸面積カケル1.2をすれば、

近しい面積が出ますので、

使ってみてくださいね。

5.ローンの計算

ここから、

お金の計算をしていきます。

まず工事費を求めます。

施工床面積が約190㎡でした。

工事費は坪単価を使って求めます。

(建築特有の坪という単位を使います)

㎡から坪を算出するには、

㎡×0.3025を行います。

そうすると190㎡は57坪となります。

工事費の坪単価を50万円とすると

(工務店による)

57坪×50万円となり、

建物の価格は2850万円となります。

・土地代 4,688万円

・建物代 2,850万円

となります。

土地と建物を合わせて

7538万円となります。

これに、諸経費(仲介手数料や外構、水道局納付など)を

1割プラスします。

(ざっくり計算です)

そうすると、8292万円となります。

この金額が、

ローンで借入をする額となります。

ここからスマホアプリの

「iLoan Calc』に入力していきます。

※不動産関係や住宅営業マンの中で良く使われているアプリです。

本当であれば、

住宅ローンとアパートローンの組み合わせになりますが、

詳細は割愛し、

ざっくりローン計算とします。

その代わりに金利は高めにしておきます。

全期間固定で金利1.2%で35年ローンとします。

(あまり詳細は突っ込まないでね)

(あくまでざっくりだから)

月々の返済金額が241,879円となります。

6.キャッシュフローの計算

月々の支払いはわかったので、

次は収入を計算します。

賃貸用のポータルサイトを検索し、

周辺相場をもう一度確認します。

パート2のところで6万円前後と確認しております。

ポータルサイトで同じような条件で検索すると、

やはり6万円前後ででてきます。

パート2で確認した需給のところで、

20㎡~25㎡の物件は供給が上回っていることを

確認しております。

競争力を増すために、

厳しめに1部屋55,000円として検討します。

これに共益費を2,500円として計算すると、

月々230,000円の収入が見込めます。

不動産管理会社に支払う管理費が

月々11000円とすると

残り219,000円となります。

収入から返済金額を引くと

219,000ー241,879=マイナス約23,000円となります。

キャッシュフローはマイナスになってしまいますが、

毎月23,000円の支出で72㎡3LDKの

住宅に住めることになります。

7.まとめ(補足)

長くなると思い、

ざっくり説明でしたが、

それでも長い文章になってしまいました。

説明しきれていない部分もありますので、

このケーススタディがすべてではないと考えてください。

実際はここに、

固定資産税や修繕費用がかかりますので、

年ごとでいうともう少し費用が掛かりますし、

今回選定していた土地が建築条件付きだったので、

建築費がもう少し高くなると考えられます。

それでも、

全体の流れはわかったと思います。

計画の流れとしては

土地を探して

↓

周辺相場を調べて

↓

建物構成を検討し

↓

プランをたてて

↓

お金の計算をする

という流れとなっております。

検討結果として、

毎月の持ち出し23,000円となりました。

”ただ、

ローンが払い終われば、

賃料がそのまま入ってきます。

俗にいう年金替わりですね。

マイホームだけであればローンが払い終わったら、

住居費はかからないけど収入はありません。

ですが、

賃貸併用住宅ならワンルームを貸していれば、

収入もありますので、

老後の2000万円問題も解決ですね。”

上記の部分は営業トークですw

しかし、

普通に70㎡の住宅を借りようと思ったら

同じエリアでは月々14万円ほどします。

月々14万円を払ったつもりであれば、

どんなに厳しく見積もっても、

10万円は浮くと思います。

その10万円を

生活費に充てても

教育費にあてても

旅行費にあてても

さらなる投資資金にしても

良いかと思います。

不動産投資は、

エリアによってニーズが違いますし、

個別具体性がかなり高い投資となります。

このように一つ一つ検討し、

購入まで時間を費やしたり専門知識が必要で

ハードルが高いですが、

競合が少なくメリットも大きいことは事実です。

今は情報があふれていますし、

専門家とつながりつつ勉強すれば知識はついていきます。

皆さんも不動産投資の力を使って、

少しずつ不労所得を積み上げてはいかがでしょうか。

今後も、

不動産投資に役立つ情報を発信していきますので、

フォローをお願いします。

ポストプライムでも発信しておりますので、

こちらもお願いします。

夢のまた夢(案)

興味本位でスクロールしてしまった方に、

少し夢をお見せしますね。

今回紹介した案は、

少し厳しめに数字を設定している部分があり、

月々のキャッシュフローはマイナスでした。

しかし、条件が良い方向に動いたら、

月々プラス3万円まではいけると思います。

ここから先は

¥ 500

サポートされたら、kumazoは果てしなく喜びます。 kumazo幸せ家族計画のために使わせていただきます。