賃貸併用住宅とは

みなさんこんにちは!

この三連休に何をやろうかワクワクしている

Kumazoです。

結局、

いつも通りブログを書いて、

ポストプライムのネタを考えているのですが。

そうそう、

家の近くに小ぶりの土地が出て、

アパートの計画をしようかなと思い、

不動産屋さん土地情報をもらいに連絡したら、

もう終わっていたということ。

やっぱり売れる物件は速いなーと思いつつ、

焦らず次を待っているところです。

前置きはそんなところにして、

本日は、「賃貸併用住宅とは」ついて解説していきます。

賃貸併用のケーススタディーや経験談などブログにしていましたが、

しっかりとまとめてなかったのでまとめようと思います。

経験談のブログについてはこちら。

賃貸併用住宅について、

図を用いて解説していきます。

デメリット、メリットを含めて書いておりますので、

一通り読んでいただければ、

大まかなイメージは掴んでいただけるかと思います。

賃貸併用住宅を建てることによって、

人生の三大支出の一つ住居費に対しての不安が軽減されますので、

確認してみてくださいね。

本編に入る前に、少しだけ自己紹介をさせていただきます。

Kumazoは一級建築士で不動産・建築業界で15年以上従事し、

マンション・ホテル・戸建て住宅などを設計してきました。

個人的にも不動産投資を行っており、

建築専門の立場から不動産コンサル等を行っております。

現在では、不動産投資用のマンションを設計する立場で、

不動産関係のいろんな方々と仕事をしていることもあり、

内情には明るい立場におります。

不動産投資を正しく理解し、

大失敗をする人やだまされる人が減ればと思い発信をしております。

Kumazoは建築オタクなので、

建築を通して人が幸せにすることができたらうれしいです。

自分で「不動産投資の基本のき」というブログも書いておりますので、

こちらもどうぞ。

では、本編に参りましょう。

1.賃貸併用住宅とは?

賃貸併用住宅とは、

自宅の一部を貸し出し、

その賃料で住宅ローンを返済することを指します。

賃貸部分としては

住宅、駐車場、店舗などがあります。

(塾、コンビニ、倉庫、喫茶店、飲食店、トレーニングジム、接骨院など)

一昔前は、

店舗の上に自分が住むなんてことはよくありました。

駄菓子屋の奥に住宅の居間が見えたり、

定食屋の二階に物干しがあったりしたものです。

このような、

"住まい"と"住まい以外"の部分が一つの建物になっているのが、

"併用住宅"です。

さらに、

"住まい以外"の部分を"貸し出している併用住宅"を

『賃貸併用住宅』と呼びます。

"住まい以外"の部分はどんなものでも良いのです。

貸家、駐車場、コンビニ、倉庫、飲食店、トレーニングジムなど、

賃料を取れるものならなんでも良いので、

あとはあなたの"ライフスタイル"や"どのぐらい賃料が欲しいか"をもとに

決めていきます。

例えばこの図のように、

賃貸部分が3戸と自宅部分のある賃貸併用住宅を建てたとします。

この建物はすべてあなたの所有物で、

3戸は賃貸に出しております。

3戸の住宅から賃料を毎月いただき、

その賃料を使って銀行に返済していきます。

建物全体のローン支払いは10万円だったとします。

賃貸部分での収入が1戸あたり3万円あった場合、

3戸あるので賃料収入は9万円となります。

9万円の収入と持ち出しの1万円を足し合わせて

銀行に返済として10万円を支払いをします。

月々1万円が住居費となるので、

実際であれば、数万円の家賃がかかるところを、

1万円まで圧縮できたといえます。

さらに、

賃貸部分の収入が1戸あたり5万円だったとします。

3戸あるので賃料収入は15万円となります。

返済で10万円支払ったとしても5万円が手元に残ります。

住居費が0円になった上に、

小遣いが5万円もらえるなら最高ですよね!

プラス収支になることは、

ある程度条件が揃う必要がありますが、

可能性がないわけではないので、

チャレンジする価値はあると思います。

2.賃貸併用住宅のデメリット

「賃貸併用住宅のデメリット」について解説していきます。

何事にもデメリットを話す必要があります。

物事は良い面だけではないですもんね。

Kumazo自身も賃貸併用住宅を建てて、

現在進行形で住んでいるので、

経験も併せて解説していきます。

1.共同住宅的

賃貸の人が同じ建物に住んでいるため、

「戸建てを買って我が城を建てた」って感覚は微塵もなく、

共同住宅に住んでいる感覚です。

お互いの音の問題など普段生活をしていて、

気遣いが必要になります。

2.融資金額が大きくなる

自宅を購入する際に、

大体2500万から3800万円の物件価格で

考えている方が一般的だと思います。

しかし、賃貸の部分も物件価格に上乗せされるので、

融資金額が倍近くになります。

融資を受ける際に心配性な人は

大きい金額に不安を覚えるかもしれません。

また、融資を出す銀行側も手間がかかるため、

嫌がられる傾向にあります。

3.流動性が低い

「賃貸併用住宅」自体、知名度が低く、

さらに不動産投資でもなく自宅でもない中途半端な立ち位置です。

理解を示して買う方が少ないので、

売りたいときに買いたい人が少ない傾向にあります。

4.場所を選ぶ

半分不動産経営をするので、

しっかり賃貸需要のあるところでないと、

期待していた利回りは取れません。

首都圏だと駅近になると思いますが、

その分土地の値段が高くなります。

2でもお話しましたが、

物件価格の金額ボリュームが大きくなる上に、

土地代も高くなる傾向にあります。

以上、4つのデメリットが考えられます。

3.賃貸併用住宅のメリット

「賃貸併用住宅のメリット」について解説していきます。

デメリットよりメリットが大きいと考えているので、

Kumazo自身も建てております。

半分ポジショントークもあると頭の片隅に入れながら、

読んでみてください。

1.住宅ローン

自宅として使う部分については、

住宅ローンを使うことができます。

一昔前は賃貸部分も含めて住宅ローンを使うことができました。

現在は銀行によって異なる様です。

住宅ローンを使うと金利を低く、

期間を長くとることができるので、

月々の支払を抑えることができます。

2.住居費を圧縮できる

賃貸部分が家賃収入を稼いでくれるため、

その収入がローンの一部を返済してくれます。

本当は家賃が10万円かかっていたとしても、

半額以下にすることができます。

3.控除

融資の受け方によって少し条件は変わりますが、

基本的には住宅ローンを使います。

住宅ローンを使うと住宅ローン控除が受けられます。

これは住宅ローンを受けてる人だけの特権です。

実際、家を借りている人の方がローンがない分リスクが少ないです。

住宅ローンを抱えること自体リスクがあります。

リスクを負う代わりに特権があっても良いですよね?

家賃10万円か住宅ローン月々支払い10万円かでVS比較しますが、

住宅ローン控除を使えば、金銭面だけで言えば有利です。

4.場所の利便性

デメリット4でも話しましたが、

賃貸需要のある場所を選ばなければなりません。

賃貸需要があるということは、基本的に利便性が良いところになります。

駅前が開発されていたり、駅近だったり、

通勤が便利だったりします。

場所に関してはメリットデメリットと裏表の関係にありますね。

5.年金替わり

不動産投資の中で良く使われがちなフレーズですが、

賃貸併用住宅についても当てはまります。

ローンを返済したあとは、

自分の住まいがあることと、

賃料収入がまるっと手元に残ります。

自分の住まいが残るだけでなく賃料収入があると、

老後の2000万円問題はそれほど気にならなくなります。

6.税制優遇

不動産賃貸事業として行う場合、

不動産の建物部分の減価償却ができるようになります。

減価償却というのはお金のかからない経費と言われており、

確定申告する際に、所得を圧縮することで節税効果が得られます。

(不動産投資では全般に言えることです)

このように、

金銭面でのメリットが大きいと言えます。

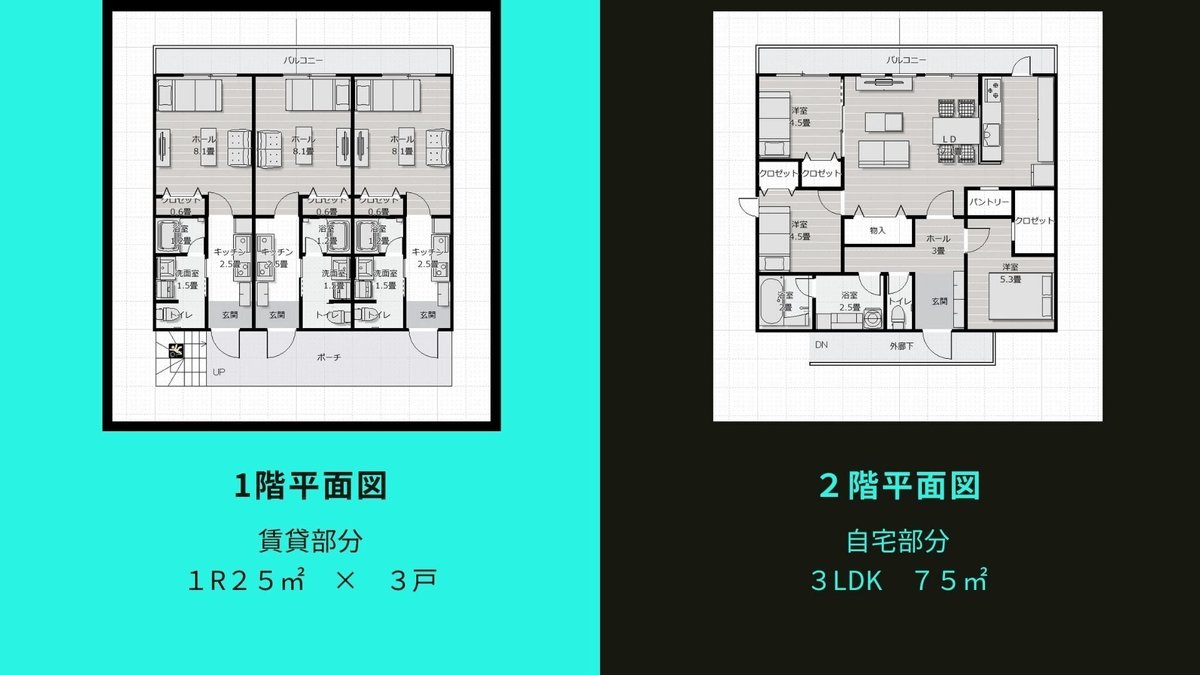

4.賃貸併用住宅の具体例

「賃貸併用住宅の具体例」を見ながら解説していきます。

図のように左が1階平面図、

右が2階平面図となっております。

1階部分には25㎡のワンルーム(1R)住戸が3つ並んでおります。

2階部分には75㎡の3LDKを配置し、

自宅部分としております。

建物だけの計算だと、

価格は3,000万~4,000万ぐらいです。

これに土地代がプラスされます。

計画時には、

2階の床には防音対策をすることをオススメします。

自宅部分は子どもが生活することを前提としているので、

足音や物を落とした音が賃借人からのクレームに繋がるからです。

生活音に関して仕方のないことですが、

賃貸が抜ける要因として音の問題は結構大きいです。

防音対策としてもう一つは、

1階と2階をひっくり返して、

1階に3LDKの自宅部分とし2階を1Rとすることも良いかと思います。

不動産投資を大成功させたい人は、

1階を自宅とする方をオススメしております。

それは、2階の方が賃料が少し高くとれることと、

音問題として、賃借人に迷惑をかけることが少なくなるからです。

ただし、

住宅を造るときに家族やパートナーの理解を得ないと、

家族内でのクレームにもつながりますので、

気を付けてくださいね。

不動産投資としての大成功をとるか、

家族の満足度をとるか、

それはあなたの手腕の見せ所ですw

5.まとめ

ここまで「賃貸併用住宅とは?」ということで、

解説してまいりました。

自宅の一部を賃貸に貸出して、

賃料を得て、

その賃料をローン返済にあてるということでした。

デメリットは、

1.共同住宅的

2.融資金額が大きくなる

3.流動性が低い

4.場所を選ぶ

でした。

メリットは、

1.住宅ローン

2.住居費を圧縮できる

3.控除

4.場所の利便性

5.年金替わり

6.税制優遇

でした。

具体例を見ていただければ、

イメージができたと思います。

このように手間がかかりますが、

最初の手間を惜しまないことで、

住居費を圧縮して金銭的な余裕をコツコツと積み上げていけば、

QOLが向上していきます。

賃貸併用住宅自体、爆発的に稼げるわけではありませんが、

リスクを抑えつつ投資効果を得る方法としては、

良い選択肢だと考えております。

賃貸併用住宅について詳しく知りたい方は、

ケーススタディーを行ってますので、

こちらも見てみてくださいね。

また、ココナラで不動産投資についてのアドバイスも行っております。

こちらもどうぞ。

今後も不動産投資で役立つ知識を投稿していきますので、

少しでも参考になったかたは、

いいねとフォローをよろしくお願いいたします。

サポートされたら、kumazoは果てしなく喜びます。 kumazo幸せ家族計画のために使わせていただきます。