企業調査_SHOEI(7839)

東証プライムに上場しているSHOEI(7839)について調査しました。

近年の業績を見ると、直近3期の営業利益が平均で90億円を超え、営業利益率は25%以上という印象的な数字を残していますが、時価総額は1,200億円(2024年9月16日)とそれほど評価されたバリエーションではありません。

今後、株価が下落した際に投資のチャンスとなる可能性があるかもしれないため、将来の投資判断の参考として、事前に情報を収集しておくことにしました。

会社はなにで稼いでいるか?

SHOEIは、世界トップクラスの高級ヘルメットメーカーで、主力製品はバイク用のヘルメットです。同社は売上の約9割を「ヘルメット関連事業」が占めています。また、世界市場で高いシェアを誇っており、同社の海外売上高比率は約8割に達します。

世界のプレミアムヘルメット市場で、同社が6割以上のシェアを持ち、国内の競合である Arai が約3割のシェアを持っています。これにより、日本のメーカーがプレミアムヘルメット市場をほぼ寡占している状況です。

SHOEIの製品は、その安全性、デザイン性、機能性に優れ、繊維強化プラスチック(FRP)を使用した製造方法が特徴です。これらのヘルメットは、見た目の魅力だけでなく、機能性においても高く評価されており、消費者からの信頼と支持を集めています。

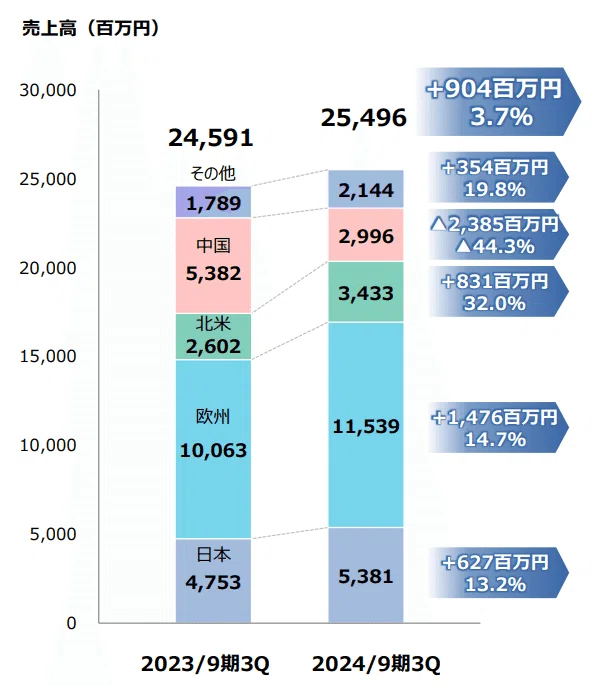

SHOEIの国別の売上高は次のようになっています。

企業の成長において、中国と欧州市場が特に顕著な伸びを示しています。中国の売上は2023年に6,314百万円に達しており、短期間で急速な市場拡大が見られます。

ただ、2024年第3四半期時点での中国における売上高は、前年同期比で-44.3%と大幅な減少となっています。中国市場に対する対応がSHOEIの業績を再び成長軌道に戻すカギとなりそうです。

なぜ稼げているのか?

SHOEIの業績を分析すると、売上原価率と販管費率の両方が減少傾向にあることがわかります。これは効率的なコスト管理と経営効率の徹底が示されている証拠です。

また、ROEは10期連続で20%を超え、自己資本比率も同期間75%以上を維持しており、財務の安定性と収益性が確保されています。営業利益率の年々の増加も、経営の優れた状態を反映しており、SHOEIの経営状況は良好であると言えます。

また、従業員数が増加しているにも関わらず、一人当たりの売上高や営業利益も向上しています。この点から優れた人材管理と効率的なオペレーションが行われていることが伺えます。

SHOEIが利益を生み出している価値の源泉はズバリ「高品質なMade in Japan製品への徹底したこだわり」にあります。

SHOEIは長年にわたり築き上げたブランドイメージを基盤に、安全で機能的かつ魅力的なデザインのヘルメットの製造に特化しています。この一貫した品質への注力が、国内外での強固な市場地位を築く基盤となり、世界中から強い支持を得ている要因と考えます。

また、ヘルメット購入時にパーソナルフィッティングシステムを提供しており、顧客一人ひとりの頭の形に合わせてカスタマイズが可能です。これにより、より個人化された製品を提供し、顧客満足度を高めることができています。

どのようなリスクがあるか?

棚卸資産が年々増加してきています。仮に今後も在庫過多が続いた場合、価格の引き下げやプロモーションの増加が必要になる可能性があるため、利益率に悪影響を及ぼすリスクがあります。

2024年9月期の第3四半期において、さらに在庫が増加しているので、引き続き棚卸資産の状況については注視したいです。

考えうる二点目のリスクは、日本・欧州といった主力市場におけるライダーの高齢化です。ライダーの高齢化は、バイク使用者の人口減少につながり、結果として市場の縮小が進む可能性があります。高齢ライダー層は新しいバイクや関連商品への投資を控える傾向があるため、市場全体の売上が減少するリスクも考慮する必要があります。

さいごに

SHOEIはこれまで増収増益を続けてきましたが、最近の会社計画では成長が停滞しています。これは、コロナ特需の反落や主要市場である中国の需要減など、外部環境の変化を織り込んでいると考えられます。特に2023年第3四半期には中国市場が大きく落ち込み、代理店の在庫増加が示唆されています。

SHOEIは海外市場での売上が大部分を占めており、その業績は為替レートの変動に大きく影響されます。特に、ユーロとドルの為替レートに敏感であり、石田社長の発言(決算説明会:2018年11月22日)によると、ユーロが1円円安になると当期純利益は2,300万円増加し、ドルが1円円安になると1,200万円の改善が見込まれます。しかし、最近の日米金利の動向を踏まえると、今後の為替動向は業績にプラスに働かない可能性が高そうです。

総論、同社の投資については、無理に行うタイミングではないと考えます。SHOEIは今後も安定したキャッシュフローを生み出す可能性がありますが、ビジネスは既に成熟しており、投資家の期待を超える業績向上は少し困難な気がしました。

ただし、同社は約50%の配当性向を維持しているため、守備的なポートフォリオの一部として保有するには悪くないと思います。時価総額が1,000億円程度にまで低下したら投資を検討する価値があるので、引き続き監視します。

こちらの記事は、あくまで一つの意見であり、個別銘柄の株価上昇や下落を示唆するものではありません。また、いかなる投資推奨を目的とするものでもありません。投資はくれぐれも自己責任でお願いします。