【新NISA】成長投資枠で投資した銘柄

時間が経つのは本当に早いもので、2024年もあっという間に終わりに近づいています。本日は、今年の成長投資枠で私が実際に投資した銘柄について紹介したいと思います。

成長投資枠の銘柄選定は、次の4点を重視しました。

▼成長投資枠の選定条件

1.市場価格が企業価値と比べて安い

2.市場の変動に左右されず安定して持ち続けられる

3.将来的に業績の成長が期待できる

4.配当利回りが3%以上である

新NISAで投資した銘柄は、売却益と配当金が無税になるので、この特性を活かした銘柄選定として上記の条件を設定しています。

今年の成長投資枠で買った銘柄は、豆蔵デジタルHD(202A)です。

同社を赤丸のポイントで1,800株購入しました。購入後数日で日経平均株価が大きく下落する事態に見舞われたので、ホント急いで成長投資枠を埋めなければ良かったです…。

豆蔵デジタルHDの概要は以下の通りです。

● 時価総額:210億円

● 今期予想営業利益:20億円(3期連続増収増益)

● 売上高営業利益率:20%

● 予想配当利回り:4.5%

投資を決めた理由や選定プロセスについてnoteに記録します。この情報が、ほかの投資家にとって少しでも参考になれば幸いです。

ちなみに、私がnoteで情報発信する理由は次の3つです。

1.銘柄について半端な調査で投資を続けないようにするため

2.企業調査のプロセスを効率化するため

3.情報を発信することで投資の友達ができることを願って

有益な情報を提供できるよう努力していきますので、引き続きよろしくお願いします。

会社はなにで稼いでいるか?

豆蔵デジタルHDは、デジタルシフトとサービスを提供する企業です。主にクラウド技術を駆使して、次世代の基幹システムへの移行を支援することに特化しています。具体的には、ITエンジニアの人材育成や、企業の内製化を進めるコンサルティングを通じて、顧客企業のデジタルビジネスの実現を手助けしています。

豆蔵デジタルHDのグループ体制図は次のようになっています。

各社の業績は以下のとおりです。売上構成で見ると豆蔵が4割、コーワメックスが4割、エヌティ・ソリューションズが2割といった比率になっています。

同グループの事業セグメントは次の4つに分類されます。売上構成比からクラウドコンサルティングとモビリティ・オートメーションが主要なサービスのようです。売上の約6割が製造業向けで主要顧客は自動車業界のようです。

豆蔵デジタルHDの具体的な収益構造は公開されていませんが、一般的にWebコンサルティング業界では、プロジェクトベースとサブスクリプションモデルの二つが主な収益源となっています。

プロジェクトベースでは、顧客の特定の要求に基づいて事前に定められた料金でサービスが提供され、サブスクリプションモデルでは、顧客が定期的に料金を支払うことで継続的なサービスやサポートが行われます。これにより、安定した収入が確保されると一般に考えられています。

なぜ稼げているのか?

豆蔵デジタルHDはなぜ稼げているのか、その理由は以下の3つの要素に集約されます。

1.技術力と人材

豆蔵デジタルHDは「技術力」を成長の源泉と位置づけ、高い技術力を持つ人材を数多く抱えています。これにより、高度な技術要求に応えることができ、他社との差別化を実現しています。

2.ハードウェアとソフトウェアの融合

グループ会社のコーワメックスを含む、ハードウェアの設計能力とソフトウェアの開発能力を併せ持つことで、製造業に特化した独自のソリューションを提供しています。これにより、顧客の詳細なニーズに対応した高付加価値サービスを可能にし、業界内での競争力を強化しています。

3.プロセスの最適化と提案力

同グループは、単に顧客の要望に応えるだけでなく、顧客のビジネスプロセスを深く理解し、最適なソリューションを提案します。この逆提案アプローチは時に反発を招くこともあるようですが、長期的にはその合理性を認められ、強固な顧客関係を築くことに繋がっています。

豆蔵デジタルHDの利益は、顧客の課題を解決することで得られる対価によるものです。1999年の創業から、ソフトウェア開発の上流工程における問題解決を通じて顧客のプロジェクトを支援してきました。これらの強みが組み合わさることで、同社は顧客にとって不可欠なパートナーとなり、高い参入障壁を築き上げ、持続可能な成長を実現しています。

どのようなリスクがあるか?

1.特定顧客への依存

同社の主要顧客はデンソー(6902)の子会社で情報処理・制御システムのソフトウエア開発を行うデンソーテクノです。デンソーテクノ向けの売上高の大半はモビリティ・オートメーションに関するもので、デンソーテクノへの依存度は低下しているものの、全社売上高の2割を超えて推移しています。

2.大株主による売り圧力

豆蔵デジタルHDの大株主である株式会社豆蔵K2TOPホールディングスは、2024年6月28日時点で同社の株式を71.8%保有しています。この大株主は、所有株の一部を売却する方針を持っており、2024年12月23日にロックアップ期間が終了する予定です。豆蔵K2TOPホールディングスはMBOを実施する過程で外部から資金を借り入れており、その返済のために株式を売却する可能性が高いと考えられています。

今後どのくらい稼げそうか?

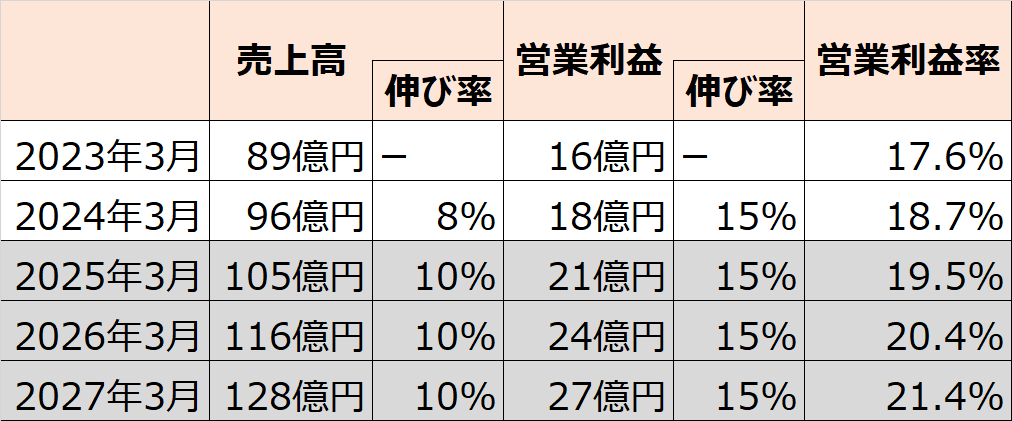

同社は、2025年3月期を初年度とする3か年の中期経営計画において、以下の目標を設定しています。

仮に計画通り安定成長するのであれば、業績は次のように伸びていきます。

同グループは、利益成長について下記2つの要素構成で考えています。

1.量的利益成長

豆蔵の人材育成ビジネスを通して新卒・若手人材の早期戦力化を促進し、社員数の増加を通じて利益を拡大することを目指しています。

2.質的利益成長

全売上に対する顧客企業との直接取引比率を高めることで、収益性の向上を目指しています。

さいごに

本記事の冒頭で触れたように、成長投資枠での銘柄選定では以下の4つの基準を個人的に重視しています。豆蔵デジタルHDはこれらの条件を概ね満たしており、長期投資に適した銘柄と判断したので投資しました。

▼成長投資枠の選定条件

1.市場価格が企業価値と比べて安い

2.市場の変動に左右されず安定して持ち続けられる

3.将来的に業績の成長が期待できる

4.配当利回りが3%以上である

最後に、中原社長が上場会見で述べた内容が印象深かったため、それを引用してこの記事を締めくくらせていただきます。

質問:

IT企業でありながらロボティクスまで手掛けるのは珍しいが、2025年の崖問題やDX人材の需要という面では、競合がいるだろうが、差別化のポイントは?

回答:

豆蔵の創業の原点に関わるところだが、ITのプロジェクトで大事なのは、設計段階と企画構想といった上流にある。これからデジタルビジネスを進めていくうえでは上流工程において革新的なアイディアを実現し、製品・サービスに落とし込めるかどうかが、デジタルビジネスにとっては大事だろう。上流工程を成功に導くための技術は、AIソフトエンジニアリングやロボットテクノロジーというアカデミアな要素技術が、とにもかくにも大事だ。その技術に関しては、会社ができてからずっとそこを追求している。IT業界でそこに着目して追求してきた会社はないと思う。そこが圧倒的な競争優位性と見ている。