企業調査_住信SBIネット銀行(7163)

2024年1集の会社四季報を読んで、監視銘柄の一つに「住信SBIネット銀行」を追加していました。結局、投資しないまま株価は上がってしまいましたが、今後株価が下落したときの展開に備えて企業調査の記録を残します。

1.どんな会社か?

#事業内容

住信SBIネット銀行(以後"当銀行"とします)は、インターネット専業銀行の一つです。テクノロジーを駆使し、AIを活用した住宅ローン融資に強みを持っていて、直近ではBaaS事業を特に伸ばしています。

当銀行は、インターネットを主な流入経路として、預金、積立、決済などの伝統的な銀行業務のほか、カードローンや投資・運用などの幅広い金融サービスを提供しています。その事業は主に次の3つの柱で構成されています。

(1) デジタルバンク

モバイルアプリやインターネットを通じた商品やサービスの提供に重点を置き、利用者に対して便利で迅速なサービスを提供しています。

(2) BaaS

銀行代理業者として、提携先を通じて他の企業やサービスへフルバンキングサービスを提供。これにより、非金融企業でも自社の顧客に対して銀行サービスを組み込むことが可能になります。

(3) THEMIX

広告やパートナーシップを含む非金融事業を展開し、金融サービスの枠を超えた価値提供を目指しています。

#セグメント別の経常利益

#取扱商品

・預金(円預金・仕組預金、外貨預金・送金受取・送金、SBIハイブリッド預金)

・投資・保険(SBI証券連携、ロボアド、純金積立、FX、保険)

・ローン(住宅ローン、カードローン、自動車・教育・不動産担保他)

・公営競技・スポーツくじ、カード(デビットカード、クレジットカード、プリカチャージサービス)

#残高状況

#業績

2024年1月29日に公表された第3四半期決算報告によると、当行は今期累計で売上高853億円、経常利益251億円を達成し、進捗率は73%です。

現在、当銀行の業績においては、住宅ローン関連事業から発生した利益が全体の約60%を占めるという状況です。2023年3月期には、住宅ローンの実行額が1.4兆円に達し、これは国内市場におけるシェア約7%に相当します。さらに、当銀行は2025年3月期までに住宅ローンの国内市場におけるシェアを10%に引き上げることを目標としており、将来的には20%までの拡大を目指しています。

社長の円山氏は2024年のインタビューで『住宅ローン実行額は計画を若干上回るペースで推移しており、事業展開は順調である』と述べています。

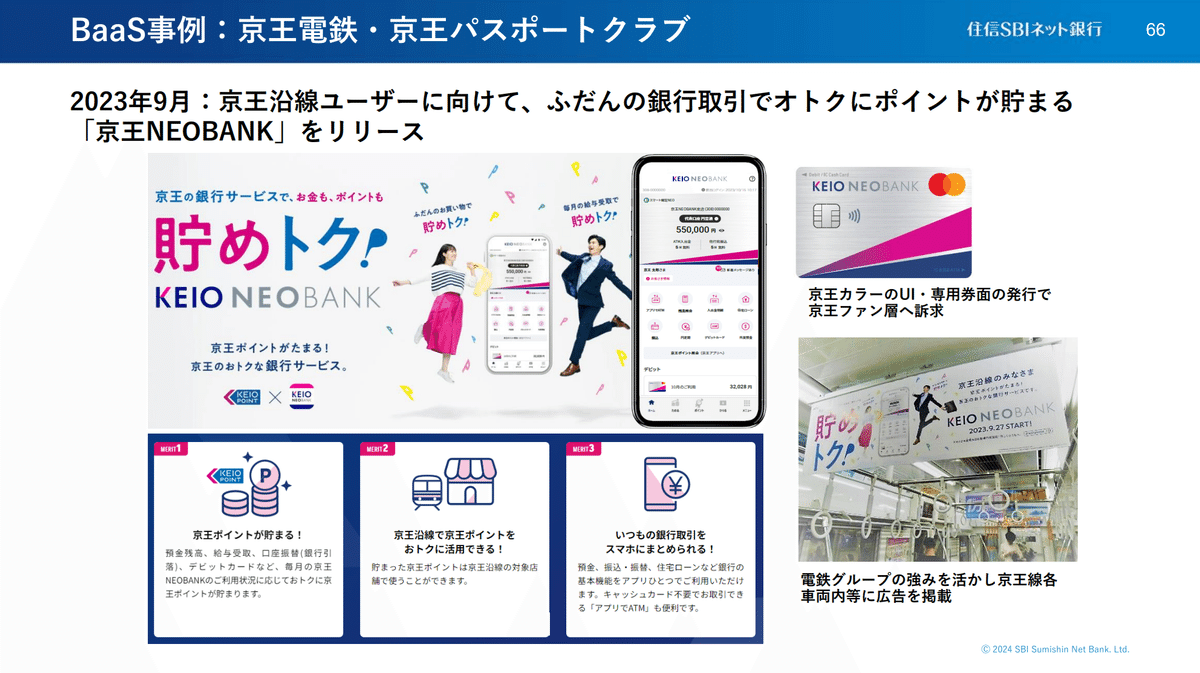

#BaaS事業

BaaS(Banking as a Service)とは、預金、決済、送金などの銀行機能をクラウド経由で第三者に提供するサービスを指します。これにより、事業会社は自社サービスに銀行機能を統合することが可能になります。ちなみに、BaaS事業は2020年に立ち上げられました。

2022年度には、BaaS事業から12億円の経常利益を記録し、2024年度にはその利益が50億円に達することを見込んでいます。将来的には、BaaS事業による経常利益が全体の50%を占めることを目指し、当銀行の事業の第二の柱として育成する構想を持っています。

2023年9月末時点で、BaaS事業の提携企業数は、合意済みを含めて国内事業者としては20社に達しています。当初の目標は2025年3月期までに20社でしたが、現在の見込みでは25~30社の提携企業数達成が予想されています。特に積極的な営業活動を行っていなかったにもかかわらず、多くの企業からの問い合わせが寄せられていることから、BaaS事業への高い関心とニーズがあることが伺えます。

2.なぜ稼げているか?

当銀行の収益性の高さには複数の要因があります。貸出金の金利収入やSBI証券と連携したSBIハイブリッド預金などの金融商品、BaaSを通じた他の企業に銀行サービスを貸し出すことで得られる手数料で主に稼いでいます。

また、「NEOBANK」というブランド名で従来の銀行業務だけでなく、非金融系企業に銀行プラットフォームを提供し、新たな収益の柱を打ち立てています。

当銀行のサービスは顧客側に色々な特典があります。ATM利用手数料や他銀行への振込手数料の無料化(月最大20回まで)、SBI証券との連携による金利優遇、目的別の複数口座作成、専用アプリを通じた便利な取引機能など、デジタルバンキングを最大限に活かしたサービス提供により、高い顧客満足度を実現しています。

デジタル技術を駆使したサービス提供は、現代の利便性を求めるニーズに応え、高い収益へとつながっています。さらに、マイナス金利の環境下でも、住宅ローン市場の伸びが利益増に寄与しています。特筆すべきは、審査プロセスの効率化です。ほぼ100%AIによる審査は、速度と精度の両方で優れており、大手行と比較してデフォルト率が極めて低いことが特徴です。

AIとテクノロジーの先進性により、他行よりも有利な金利を提示できるコスト競争力を保有しています。さらに、オープンハウスや野村不動産といった大手ハウスメーカーや不動産会社との提携により、住宅ローンの代理店チャネルからの申し込みが全体の半分を占めるなど、販売網の拡大も収益増に貢献しています。

インターネットを介した住宅ローン販売では差別化が困難ですが、代理店チャネルは競争が少なく、今後も成長の余地が大きいと言えます。住信SBIネット銀行の住宅ローンは業界最安値ではありませんが、円山社長は団体信用生命保険(団信)の充実、審査スピード、申し込みの手軽さ、販売チャネルの多様性など、商品の総合力で他行を凌ぐ自信を持っています。

このような戦略により、住信SBIネット銀行は住宅ローン市場におけるプライスリーダーを目指すことはなく、他行が低金利を打ち出しても、必ずしもそれに追従うことなく、独自の強みを活かした価値提供で顧客を引きつけています。競争においては、金利の引き下げよりもサービスの質や利便性を重視し、総合的な顧客体験を向上させることで市場の信頼を獲得し続ける戦略を採っています。

その結果、住信SBIネット銀行は、住宅ローン市場における競争を価格戦争ではなく、サービスの質で勝負することを選択しています。これにより、長期的な顧客関係を築き上げ、安定した収益を維持することに成功していると言えるでしょう。

3.今後どのような変化があるか?

#金利引き上げによる業績変動

日本銀行がゼロ金利政策を終了し、政策金利を0.25%に引き上げた場合、同行の1株当たり利益(EPS)は30%増加すると試算されています。

社長の円山氏は、『銀行ではなくテクノロジー企業としての企業価値を追求し、銀行としての評価ではなく、技術革新による成長と収益性を評価されたい』と2024年のインタビューで述べており、2025年3月期にROEを17%以上、経常利益を400億円以上にするという目標を立てています。これらの目標は、同行が従来の金融機関を超え、テクノロジーを核とした革新的なビジネスモデルへと進化する過程での節目となりそうです。

#銀行の将来性

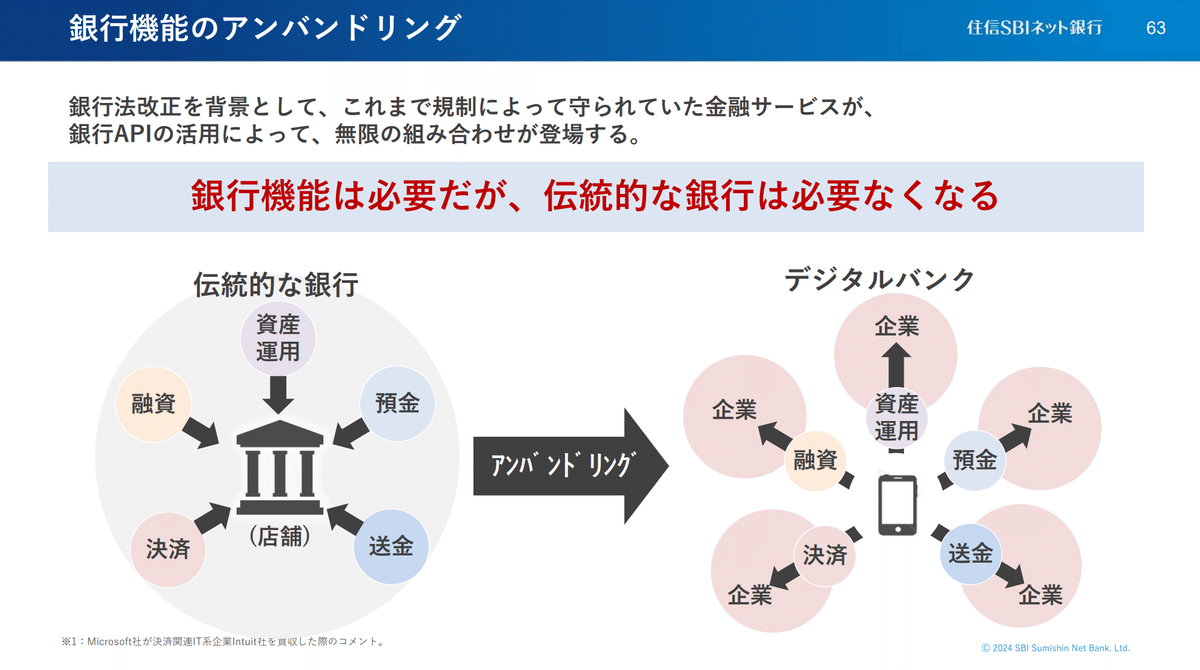

ビル・ゲイツは1994年に『銀行機能は必要だが、銀行は必要なくなる』という予見をしました。これは、今日の銀行業界におけるデジタルトランスフォーメーション(DX)の先駆けとも言える洞察でした。

銀行に求められる基本機能は、決済、貸出、預金であり、これらは長い間銀行の三大機能として定義されてきました。しかし、顧客はこれらの機能を求めているだけで、必ずしも銀行との直接的な関係を求めているわけではありません。

金融技術(フィンテック)の進化と共に、伝統的な銀行業務が解体され、より利便性が高くアクセスしやすい形でサービスが提供されるようになっています。下記の画像に示されたモデルは、銀行機能がAPIという形でクラウドサービスを通じて提供され、決済、貸出、預金という基本機能が分散され、統合されたサービスプラットフォームへと変貌している様子を示しています。

このように、銀行はもはや単一の物理的な場所に留まらず、顧客の手の中、スマートフォンのアプリケーションとして存在し、よりパーソナライズされたサービスを提供するようになっています。住信SBIネット銀行は、顧客と銀行機能との距離を縮め、必要とされるサービスを直接的で便利かつ効率的に届ける、新しい銀行の形を描いています。

4.投資判断

住信SBIネット銀行への投資を検討する上で、政策金利の変化やテクノロジー企業としての成長が期待されるため、これらの要素も重要な評価基準になると考えます。

一方、これらの要素は定量的に測りにくい側面があるため、私はPBRの平均水準にまで株価が調整されたら投資を検討しようかと思います。

最終的に「いくらなら投資するか?」は、個々のリスク許容度や投資戦略に応じて異なるため、投資は自己責任でお願いします。

以上で当社の調査を終了とします。

最後までお付き合いいただき、ありがとうございました。

こちらの記事は個別銘柄の株価上昇や下落を示唆するものではありません。

また、いかなる投資推奨を目的とするものでもありません。

投資はくれぐれも自己責任でお願いします。