企業調査_歯愛メディカル(3540)

もうすぐ2022年2集の四季報が発売されるのですが、先日ようやく2022年1集の会社四季報を読み終えました。

今回、新たに興味深い会社を8社ほど見つけられたので、今日はその中から、歯愛メディカル(3540)という会社についてまとめてみました。

ぜひ最後までお付き合いください。

なにで稼いでいるのか?

歯愛メディカルは、歯科製品の開発・製造・販売を手掛けている企業です。同社の通販カタログ『Ciメディカル』は6万軒超の歯科医院に商品を納品。また、歯科製品の通販サイト『Ciモール』も運営。歯科業界での通販売上高は業界トップシェアです(以下参照)。

(参照元:有価証券報告書_2021年3月26日)

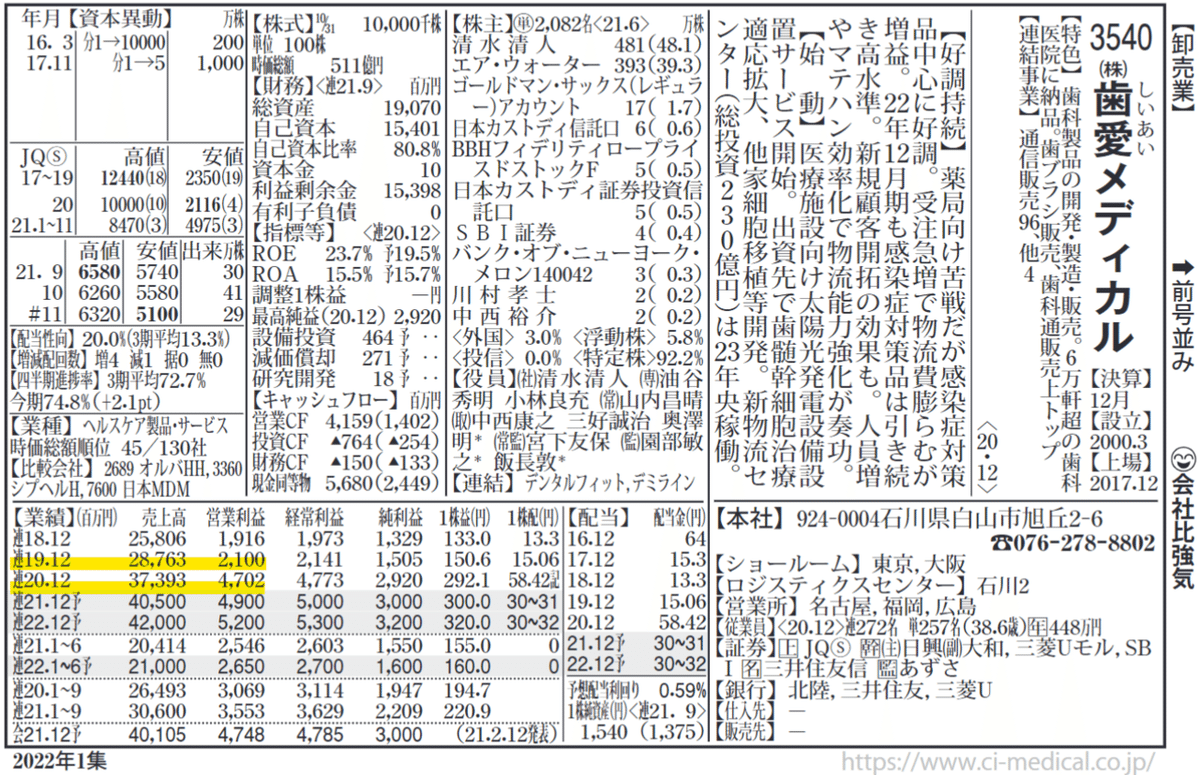

四季報を読んでいるときも気になったのですが、2019年から2020年にかけて業績が急激に伸びています。

▼2019年12月期

売上高:287億円

営業利益:21億円

営業利益率:7.3%

▼2020年12月期

売上高:373億円(前年比+30%)

営業利益:47億円(前年比+123%)

営業利益率:12.6%

なぜ、これほどまでに急に伸びたのだろうか?

有価証券報告書を確認したところ、以下の記述がありました。

(参照元:有価証券報告書_2021年3月26日)

どうやら、新型コロナウイルスの感染症対策で注文数が急増したようです。

ちなみに同社の売上は「通信販売」の単一事業にて報告されているため、通販カタログ『Ciメディカル』と通販サイト『Ciモール』それぞれの売上構成比率はわかりません。

なぜ稼げているか?

歯愛メディカルは、歯科医院で使用される商品の開発、仕入、販売、物流まで一貫して手掛けられている体制が特徴として挙げられます。

業界の慣行は、以下の経路をたどります。

メーカー

↓↓

輸入商社・ディーラー・一次卸

↓↓

小売・二次卸

↓↓

歯科医院・歯科技工士

同社の場合は、以下の流れです。

メーカー

↓↓

歯愛メディカル

↓↓

歯科医院・歯科技工士

これにより中間マージンを削減でき、高い価格競争力を実現しています。また、コールセンターや物流センターなどを自社で持つことによってコストを削減させています。

開発、販売、物流まで一貫して行っているため、注文から配送までも早く、顧客の緊急ニーズにも対応できます。歯科医院の在庫削減を可能にするという利便性を高めることも可能にしています。

これらのことから、同社は高い利益率を維持できています。

約7万軒ある歯科医院のうち、すでに9割以上と取引実績があるため、今後も継続して収益を生み出すことができそうです。

同社の価値の源泉は、商品の開発、仕入、販売、物流まで一貫して手掛けられているビジネスモデルの有望度にあると感じました。

事業構造の変化

まず、歯科医療分野に関する統計から見ていきます。

歯科の医療費は2016年から2020年にかけて約3兆円のまま、ほぼ変わっていませんでした。

(参照元:令和2年度 医療費の動向_厚生労働省)

次に歯科医師数と歯科診療所数は以下のとおりです。

(参照元:厚生労働省「医療費の動向」より作成)

歯科医師数は2008年の99,426人から2018年の104,908人へ、歯科診療所数は2009年の68,097施設から2019年の68,500施設へと、直近10年程度の数字はほとんど変わっていませんでした。

今後、日本の人口減少や高齢化といった社会の変化に加え、歯科医師の高齢化といった問題もあるため、歯科医師数や歯科診療所数の減少はまぬがれないでしょう。

市場規模の拡大はあまり見込めないことから、同社は「いかに高利益率を維持しながら、同じ顧客に違う商品を売り込めるか」が大事になるはずです。

歯科医療そのものについても、虫歯などの治療する歯科医療から予防のための歯科医療、インプラントや矯正といった高度治療の領域がいかに増えていくかも業界動向を追う上で重要になるでしょう。

同社は、歯科医院向けの通販販売においては抜きん出た地位にありますが、市場規模の観点からも、歯科領域だけでこれ以上業績を伸ばしていくことは少し難しそうです。

その点に関しては、これまでの通販ノウハウを活かして医科領域、介護施設、動物病院、理美容業界などへの参入を進めているようです。

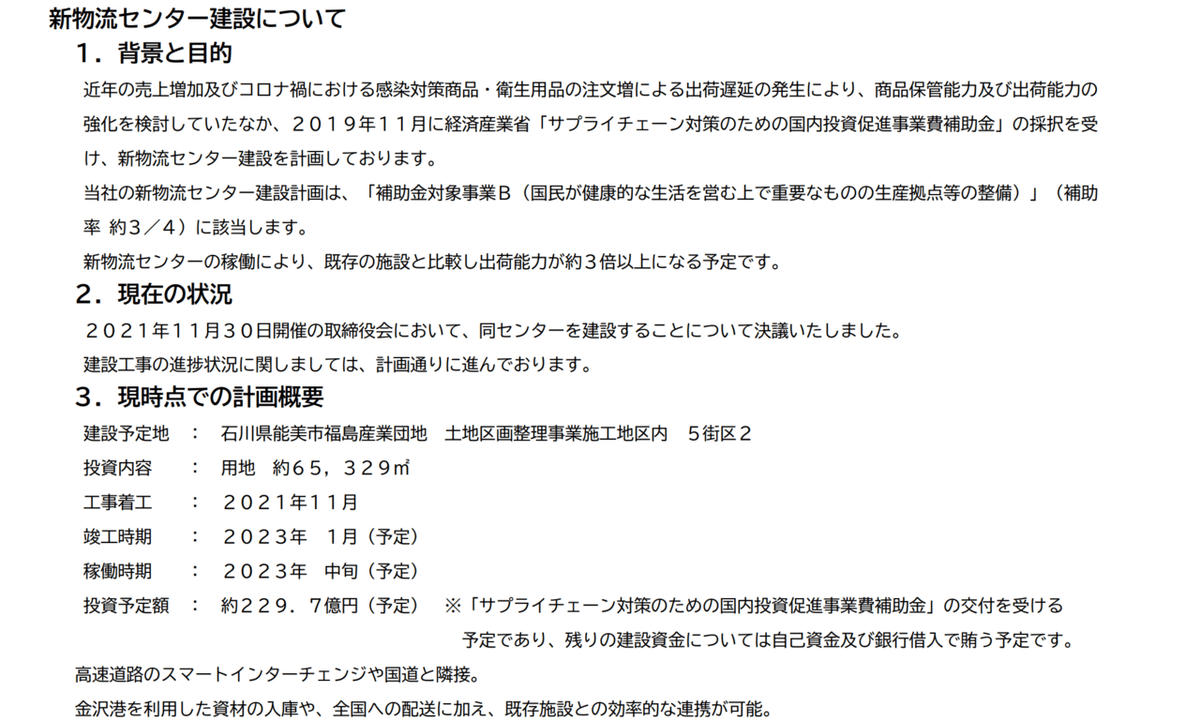

今後へ向けた大きな設備投資として、総投資額約230億円の新物流センター建設があります。物流センターの出荷能力が不足をきたしていて、配送の遅延が発生していたようです。

新物流センターは2023年半ば頃からの稼働を予定していて、出荷能力は現在の3倍以上を見込んでいます。倉庫作業の自動化によるコストダウンと作業効率の向上を図れるようです。ちなみに、建設費用のため、銀行から200億円ほど借入れも行います。

(参照元:決算説明資料_2022年2月15日)

事業構造の変化となりうる点は次の4つでした。

1.市場規模はここ数年がピークかもしれない

2.新型コロナ感染拡大が継続するなら収益は安定的か

3.歯科領域以外の販促拡大は未知数

4.物流センター建設による物流体制の強化、および200億円の負債

数年後の企業価値

週足チャートは以下のとおりです。時価総額は382億円です。(2022年3月4日時点)

事業構造の変化で挙げた4つも未知数な点が多いですが、新型コロナウイルスの感染症対策品は引き続き高水準を保つ可能性の方が高いと思います。

もし院内で感染が拡大すれば、医療が機能不全に陥る可能性が高いため、感染症対策品の需要は少なくともここ2~3年はまだ続くのではないでしょうか。

歯科領域の市場規模はこれまでの動向を踏まえると、今後数年あまり大きな変化がなさそうなので、同社の現在の収益は確保できる可能性の方が高いかと思いました。

新型コロナウイルスが完全に収束したら、同社の収益性はおそらく下がるので、コロナが収束したら爆上げするであろう別の銘柄もポートフォリオに加えておくと良いかなと思いました。

物流センターの建設が無事完了すれば、最高益の更新も期待できそうですが、工事の遅延や、歯科領域以外の販促拡大があまり上手くいかなければ価格はさらに下がる可能性もあるはずです。

今後なにが起こるかわかりませんが、売上高410億円、営業利益45億円、負債状況、事業内容、今後の構造変化など総合的に見て、時価総額の下限は300~350億円程度になるのではないかと思いました。

もし、3~5年後に最高益が更新されるシナリオに乗れば、時価総額500億円以上はまず手堅いかなと思うので、結論、投資対象に加えても悪くない銘柄かと感じました。

こちらの記事は、あくまでも個人的な感想です。

当該個別銘柄の株価上昇または下落などを示唆するものでもありません。

また、いかなる投資推奨を目的とするものでもありません。

投資はくれぐれも自己責任でお願い致します。