企業調査_エレコム(6750)

【まとめ】

・エレコムはPC周辺機器やスマホ関連製品の製造・販売を手掛ける企業

・業績は8年連続して増収増益を維持、配当も12年連続で増配を発表

・2021年3月末時点でネットキャッシュが約500億円と潤沢な財産状況

・競合他社のメルコHLD(Buffalo)よりも営業利益率が2倍以上高い

・朝礼の文化があり、企業理念や目標を暗唱するなど少しブラックな香り…

・半導体不足の影響によってここ一年間で株価が35%ほど下落している

・予想PERやPBRはここ5年間の推移で見るとかなり割安な価格水準

こちらの記事を読みますと、上記の疑問が解消します。

ぜひ最後までお付き合いください!

1.エレコムってどんな会社なの?

(参照:マネックス証券"銘柄スカウター")

エレコムは、マウス、キーボード、スマホ関連製品の製造・販売を手掛けている企業です。家電量販店を中心に、PC周辺機器からデジタル家電製品まで商品数は17,000点以上開発・販売をしている国内最大手の企業です。

エレコムは、自社生産工場を持たないファブレスメーカーです。製品を中国や台湾の工場などから輸入しています。取り扱う商品は3~4年で入れ替えており、これら商品すべての企画開発・調達・販売を進めるノウハウを持っています。規模の経済性やブランド力、技術力といった観点から、参入障壁を築いていると見ることもできそうです。

2.エレコムって業績は良いの?

▼通期業績

はじめに通期の業績を見ていきますと、売上高は11年連続で増収を維持しています。営業利益も8年連続して増益を記録しています。

実績5期平均の主要な経営指標も以下のとおり、素晴らしい業績です。

売上高営業利益率:12.9%

ROE:17.9%

売上高成長率:5.9%

営業利益成長率:12.4%

2009年3月期はリーマンショックの影響で営業利益が19.3%減益となりましたが、翌2010年3月期は28.2%の増益を出してすぐに回復しています。事業内容がPC周辺機器などの製造・販売なので、それほど景気動向の影響に左右されないのかもしれません。

▼営業利益率

個人的に驚いた点は、営業利益率がキレイに増加していることです。2007~2010年は7%程度だった営業利益率も年々改善され続け、2021年には約2倍の14%以上にまで収益性が改善しています。

▼BPS

一株当たり純資産(BPS)も急激に伸びています。2015~2017年当時は300円程度だったBPSですが、2021年には841円をつけています。直近5年のBPS平均成長率は27%と急激に増えているため、もしこの調子でBPSが伸び続るのなら、2025年には2100円以上となります。

エレコムは、年々利益率が改善したことから高利益率の企業に変貌し、景気にあまり左右されない事業内容を展開できており、かつ8年増収増益を継続しているため、それほど低PBRに評価されるような銘柄でもありません。BPSが急激に伸びていることも大いに評価できますね。

▼業績予想修正

これまでの傾向を見ると、最終的に会社予想に対して減収増益を発表することが多いので、売上に対しては強気に、利益に対しては保守的に会社計画を立てているようです。

総論、業績面においては、素晴らしい企業というのが率直な感想です。

3.エレコムのキャッシュフローは?

▼キャッシュフロー推移

営業CFは営業利益とそれほど乖離していることもなく、現金同等物・フリーCFも着実に積み上がっており、なんら問題ないと思われます。

▼設備投資・研究開発費

設備投資と研究開発費の合計額が売上高に対して5%程度となっています。研究開発費は、対売上高比率に対して徐々にではありますが年々比率を高めています。きちんと将来へ向けた先行投資も行われている様子です。

それぞれ内訳は以下のとおりです。(参照:有価証券報告書_2021.6.24)

▼有利子負債

2017~2018年は有利子負債が100億円ほどあったため、自己資本比率も45~50%程度でした。2019年にはその借入れも返済し、2021年3月期末時点で自己資本比率は72%にまで改善しています。さらに、現金同等物も518億円ありますので、非常にキャッシュリッチな財産状況であると言えるでしょう。

4.エレコムってどんな事業をしているの?

▼事業セグメント

エレコムは、PC及びデジタル機器関連製品の開発・製造・販売の単一セグメントですが、商品別に分類すると以下のとおりです。

1.パソコン関連

マウス、キーボード、ケーブル、Webカメラなど

2.スマートフォン・タブレット関連

ケース、フィルム、ケーブル、音響、アクセサリなど

3.TV・AV関連

ヘッドセット、マイク、映像周辺機器など

4.周辺機器

無線LANルータ、フラッシュメモリ、HDD製品など

5.その他

フィットネス製品、ヘルスケア製品、GIGAスクール構想に係るネットワーク工事や保管庫など

2021年3月期の商品別売上高比率からは、全体的にバランス良く売上を出せていることが分かります。

5.エレコムのステークホルダーは?

▼経営陣

エレコムは、15名(男性14名、女性1名)の役員がいます。社外役員8名を除いた7名の役員情報は以下のとおりです。

エレコム創業者の葉田順治(はだ じゅんじ)氏は、2021年6月に取締役会長に就任しました。今後、葉田会長は米国でeコマースとeスポーツに力を入れるようです。(参考記事)

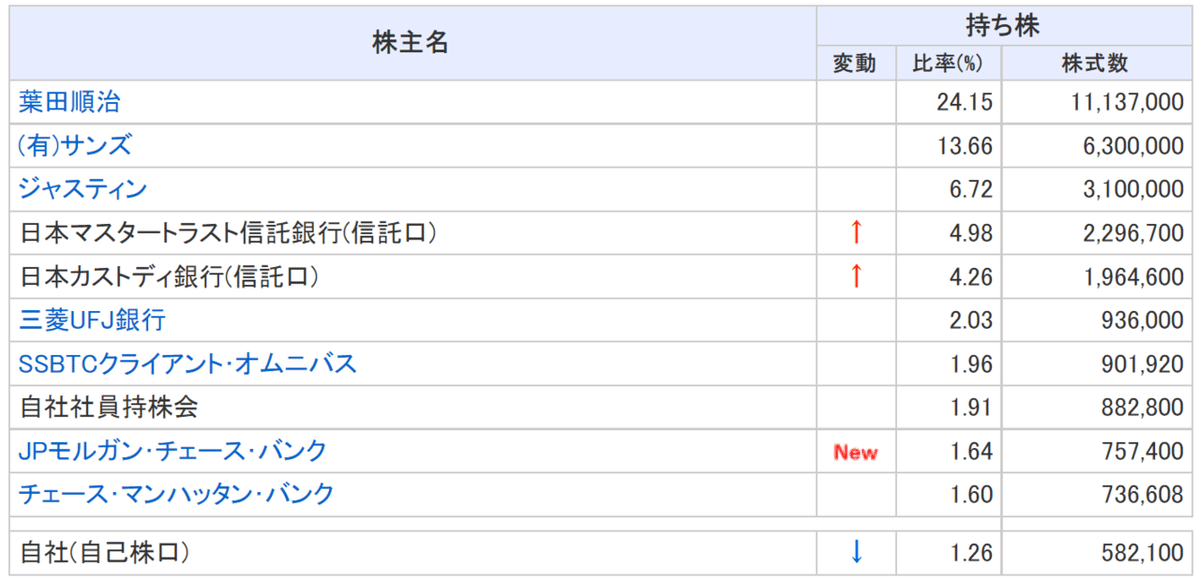

▼大株主

株主2位と3位の有限会社サンズ・株式会社ジャスティンは調べたところ葉田一族の資産管理会社のようなのです。(参考資料)

葉田会長の保有する株式を加えると、44.53%保有していることになります。

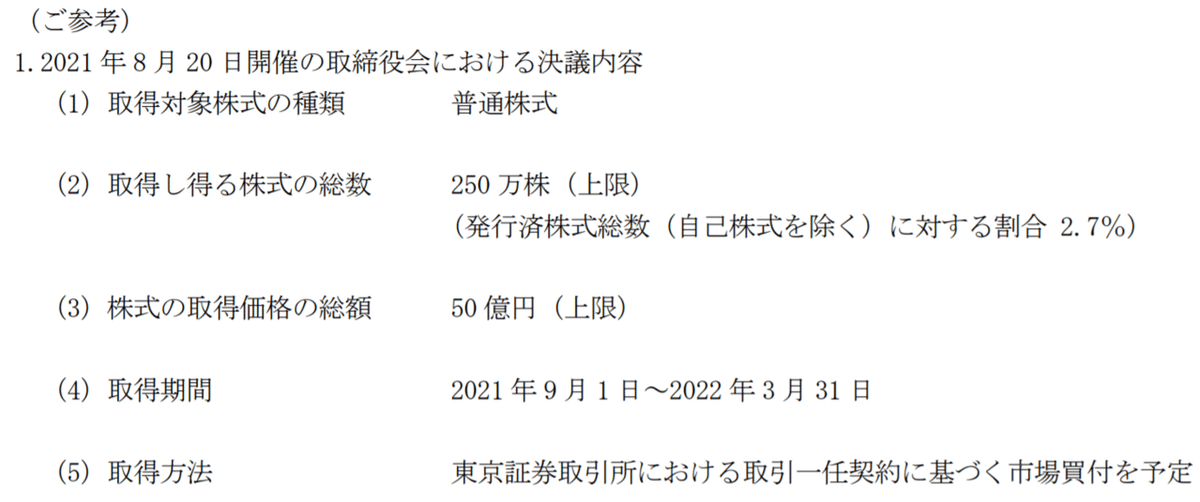

▼自社株取得

2021年10月1日に自社株取得のIRを出しています。(参照)

発行済株式総数に対する割合は2.7%ですが、比較的株価の下落している今は買い時と判断したのかもしれません。

▼従業員

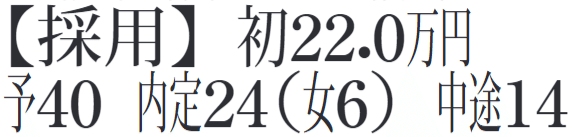

部門別の従業員数は"営業部門"が最も多いです。2017年から2021年にかけて従業員数は「1194人→1325人→1381人→1409人→1452人」と、新型コロナウイルス感染症の拡大も特に関係なく増え続けています。

2021年2集[春号]の会社四季報より【採用】欄を確認したところ、2022年4月の新卒入社は40人を予定しており、今期も従業員数は増員となりそうです。

8年間連続して増益を維持しているにも関わらず、従業員数は毎年増え続けている点も個人的にはプラスです。

提出会社の従業員情報を確認すると、平均年齢は35.4歳と意外に若い会社だと知りました。平均年間給与は残念ながら14年前からあまり変わらないようです。

▼従業員の声

残業時間も33.4時間と比較的多く、会社の総合評価もあまり高くありませんでした。(参照:OpenWork)

特に印象に残った退職者のコメントを3件抜粋しました。

こちらのサイトに年収や社風など幅広く解説されていました。

▼朝礼

企業理念や目標などを社長や全社員が見ている前で暗唱しなければならない朝礼があるそうです。特に営業は数字に対して非常にシビアなようで...。

▼外観

エレコムの本社所在地は「大阪市中央区伏見町4-1-1明治安田生命大阪御堂筋ビル」です。地上14階、地下3階建のビルで淀屋橋駅から徒歩1分のアクセスです。会社HPから住所を確認したところ9階を利用しているようです。外観はこちら。

6.エレコムは同業他社より優れているの?

エレコムの競合他社は"Buffalo"ブランドのメルコHLD(6676)が挙げられます。メルコHLDもデジタル家電やパソコン周辺機器の製造・販売を手掛けています。

2社を比較してみますと、エレコムの営業利益率の高さが際立っている点が目に入りました。

7.エレコムって将来性はあるの?

▼2022年3月期について

エレコムグループ会社説明会(2021年5月20日)の資料では、以下のプラス要因とマイナス要因を発表していました。コンテナ船不足は同社の過去の利用実績から調達に大きな支障はないようです。

直近は半導体不足による影響が最大の懸念材料です。今後、半導体不足による機会損失の発生や調達コストの増加が懸念されているため、株価もここ一年下落し続けたのかと思われます。

▼GIGAスクール構想

政府主導の「GIGAスクール構想」によって、学校におけるPC端末1人1台化の整備が2023年までに進められています。エレコムはPC本体の生産販売をしていませんが、パソコン関連の周辺機器を幅広く取り扱っているので、その需要を取り組みたいと考えているようです。

▼強み

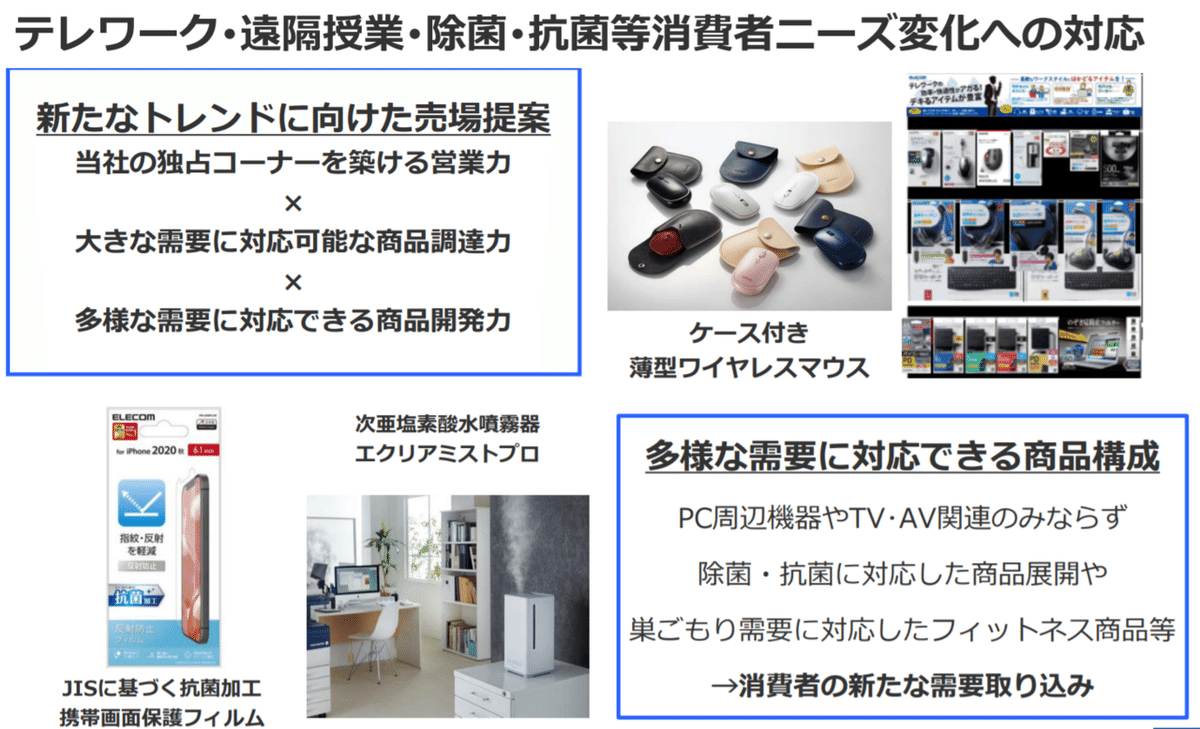

エレコムは、トレンドの変化に合わせて柔軟に製品ポートフォリオを変化させることができます。スマホ・タブレット関連市場の伸長や在宅勤務需要の取り込みなど、変化への対応力が強みとして挙げられます。

またエレコムには、「売れる」売場のトータル提案を可能にする営業力があります。「売れる」売場提案は、販売店の手間暇を代行しエレコムの存在意義をより高く他社では代替しにくい存在にします。

▼弱み

エレコムの弱点として「社長への依存」が挙げられます。良くも悪くも創業者である葉田順治氏のカリスマ経営でここまで成長してきました。2021年6月に葉田氏は会長に就き、柴田幸生氏が代表取締役社長に就任しましたが、これからも同社の強みを持続し、企業の成長を維持し続けられる適切な人物であるかは注目です。

▼新たな取組み

2021年5月20日のエレコムグループ会社説明会にて、新たな取組みとして以下の点が挙げられていましたので抜粋します。また、2021年3集会社四季報の材料欄に設計・施工・保守と一気通貫の監視カメラ事業を強化する旨、記述がありました。

8.エレコムの価格水準は?

▼予想PER

予想PERは14.1倍です。(2021年10月22日時点)

過去5年間の平均PERが18.3倍なので、比較的割安な価格水準です。

▼PBR

PBRは2.01倍です。(2021年10月22日時点)

過去5年間の平均PBRが3.13倍なので、比較的割安な価格水準です。

▼実績配当利回り

実績配当利回りは2.02%です。(2021年10月22日時点)

過去5年間の平均利回りが1.62%なので、配当利回りも比較的高い水準です。

▼配当金

配当は12期連続となる増配を発表しました。実績配当性向は28.9%です。

9.エレコムは投資対象としてどうなの?

エレコムの時価総額は、2021年10月22日時点で1576億円です。半導体不足による機会損失の発生や調達コストの増加が懸念されているため、株価は一年間ほど下落し続けています。世界的な半導体不足の解消が2022年以降に遠のく公算が大きいため、今後も1年ほど苦しい展開が続きそうです。

営業利益(予想含む5期平均)は約150億円、売上高営業利益率は14%、2021年3月末時点のネットキャッシュは約500億円と財産状況も優れているため、現在の時価総額と比べると価格水準はやや割安かもしれません。

マネックス証券の企業ウォッチレポートでも比較的強気な業績予想・理論株価が公表されていました。

(参照:TIW 企業ウォッチ・ノート)

エレコムの時価総額は2020年10月末時点で約2400億円だったため、ここ一年で35%ほど下落したことになります。半導体不足回復の兆しがいつ見えるか、という点が株価回復のポイントになるのでしょうが、そもそもエレコムのような優良企業を割安な価格で買えるチャンスはそう多くありません。

今後の不安要素を抱えるようなタイミングでなければ、投資妙味のある時期になりづらいと考えることもできます。個人的に業績や財産状況、事業内容の安定性を踏まえると時価総額1500億円程度で投資し、3~5年保有するのなら、比較的手堅い投資対象になるのではないかと感じました。

エレコムの企業調査は以上で終了です。

最後までお読みいただき、ありがとうございました。

こちらの記事は、あくまでも個人的な感想です。

当該個別銘柄の株価上昇または下落などを示唆するものでもありません。

また、いかなる投資推奨を目的とするものでもありません。

くれぐれも投資は自己責任でお願い致します。