企業調査_ワークマン(7564)

ワークマンの株価がここ4年で10,000円から4,000円にまで大きく下がっていたので、投資検討するため調査しました。

業績はそれほど悪くないのですが、株価はピークから半分以下になっていて、8,000億円以上あった時価総額も3,300億円にまで下がっています。

なにで稼いでいるか?

ワークマンは、日本のアパレル小売業者で、もともとは作業服やプロ用品を主に扱っていましたが、近年では一般消費者向けにもアウトドアウェアやカジュアルウェアを拡充しています。

低価格で高品質な商品を提供することで知られ、特に機能性と耐久性に優れた衣料品を展開しており、労働者だけでなくアウトドア活動が好きな人々にも支持されています。

約1,330億円の売上高(2024年3月期)は次のように分類されます。

1.加盟店向け商品供給売上高

- 約825億円(構成比:62%)

- フランチャイズストアへの商品販売による売上

2.加盟店からの収入

- 約360億円(構成比:27%)

- フランチャイズストアのロイヤリティ収入

3.直営店売上高

- 約145億円(構成比:11%)

- 加盟店B契約店舗,トレーニング・ストア,ショッピングセンター店舗の売上

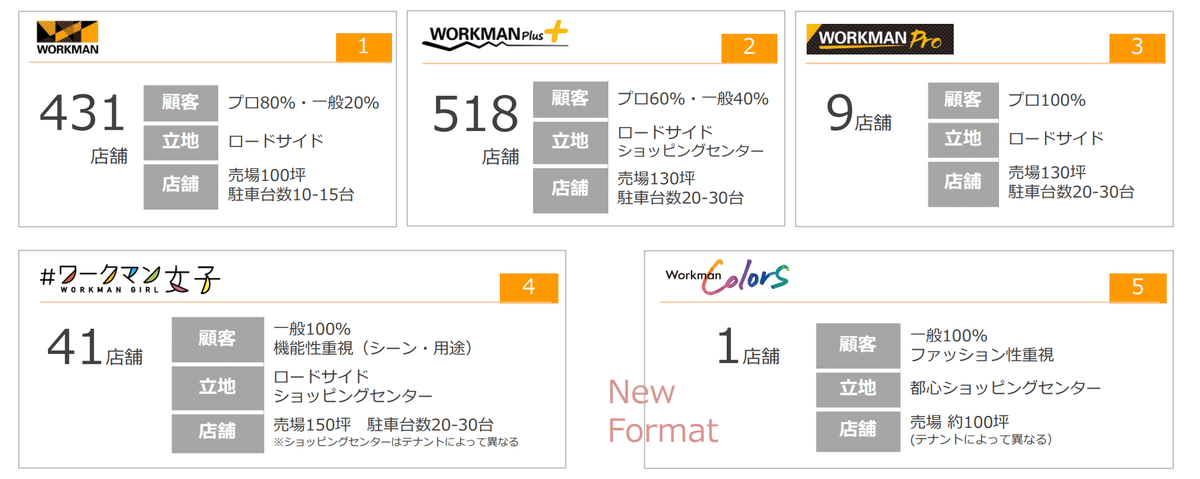

店舗の概要と商品別の売上構成は以下のとおりです。

ワークマンは加盟店向け商品供給からの売上が約60%、加盟店からのロイヤリティ収入が約30%と、売上の約90%はフランチャイズ加盟店に関連しているため、加盟店の業績向上とフランチャイズ・ストア化のさらなる推進は、同社の最重要課題とされています。

なぜ稼げているのか?

直近10年の業績をまとめたものがこちらです。

一般的なアパレル企業の原価率が30~50%のところ、ワークマンは約65%という高い原価率を維持しています。この原価率から高品質な商品の提供を反映しますが、ワークマンはそれにもかかわらず約17%の高い営業利益率を確保しています。

高利益率を可能にしているのは、作業服の特性にあります。ファッション業界では、流行の変動により商品がすぐに時代遅れになりがちですが、作業服は流行に左右されず長期間販売が可能です。そのため、シーズン終わりの大幅な値引き販売が不要で、定価維持が容易になります。

ワークマンは商品を長期間にわたり売り切る戦略を取っているため、在庫処分や商品廃棄の必要がほとんどありません。これにより、安価な価格設定でも利益を保つことができ、アパレル業界で問題となっている売れ残り商品の大量廃棄とは無縁の状態を維持しています。実際、ワークマンの商品廃棄率はわずか1%以下と報告されています。

今後、どんな変化があるか?

ワークマンは今後、集客力のあるショッピングセンターへの出店を積極的に進め、一般消費者向け店舗網の大幅な拡充を計画しています。現在約1,000店舗を構えるワークマンは、中長期目標(約10年程度)として1,500店舗体制への拡大を目指しています。

特に注力するのは「#ワークマン女子」と呼ばれる女性向け商品を取り扱う店舗展開で、これにより新たな顧客層の獲得と市場拡大を目指す狙いです。

また、ワークマンは全国に200店舗の「WORKMAN Plus II」店舗を展開する計画も進めています。この新業態は従来の「WORKMAN Plus」店の作業服・作業用品の品揃えに加えて、女性ウェアとシューズを組み合わせたコンセプトです。人口5万人以下の地域に焦点を当て、既存店のリニューアルや新規出店を通じて市場を広げる狙いがあります。

どんなリスクがあるか?

ワークマンがカジュアル衣料への進出を図った結果、在庫の増大が懸念されています。実際に棚卸資産は年々増加している状況です。

それとここ数年、温暖化の影響で冬物の在庫も増えているようです。

直近4年における商品別の在庫を以下の一覧にまとめました。全体的に在庫が増えていますが、特に「ワーキングウエア」、「カジュアルウエア」、「ユニフォーム」の在庫が増えています。法人需要は堅調に推移していることが報告されていますが、個人需要は物価高や暖冬の影響で弱さが見られるようです。また、円安進行により仕入コストの上昇も続いており、経営環境は厳しさを増しているようです。

ワークマンは今後、「#ワークマン女子」の店舗拡大に力を入れる方針ですが、一般消費者が継続的に来店するための魅力的な商品提供が十分に行われているかについて個人的に懐疑的に見ています。

ワークマンの投資判断を下す上で「#ワークマン女子」の店舗拡大に対する評価は非常に重要なポイントとなるので、この点については慎重に判断したいところです。

ちなみに、ワークマンの女性従業員比率は14.4%とかなり低いです。特に管理職層ではその割合が1.3%にとどまっており、女性向け商品を前面に出すブランドイメージとは少しギャップを感じました。

ただ、「#ワークマン女子」という名称ながら、実際には男性向け商品も半分ほど取り扱っています。個人的には、この店名だと男性客が入店しにくいのではないかと少し感じますが、そう思うのは私だけでしょうか。

さいごに

ワークマンは暖冬の影響で防寒商品の売れ行きが低調であり、キャンプ需要の減退と継続的な円安が原価に響いています。さらに、今後アパレル市場を強化する方針のため、ユニクロやしまむらとの競争が激化する見込みです。これらの懸念が現在の株価に反映されているのかもしれません。

株価水準は予想PER20倍と過去の推移から見ると比較的低いですが、経営環境も変化してきていますので、あまり短絡的に捉えるのは少し危険かなと感じています。

ワークマンを投資対象として考えたとき、業績向上に向けた成長戦略が、ユニクロやしまむらとの競合激化を招くため、長期投資には不適との判断に至りました。

具体的な理由としては・・・

競争激化:ユニクロやしまむらとの競合が激化し、地位の確立が不透明

経営方針:安心して長期保有できる経営方針ではない

銘柄保有の持続性:困難な状況下でも貫ける確固たる戦略ではない

在庫リスク:今後も在庫増加が懸念され、企業価値の低下が予想される

これらの点から現時点では無理に保有する銘柄ではないと結論付けました。

ただ、ワークマンの今後の動向次第で本記事の見解も大きく変わる可能性があります。価格水準は比較的割安なので、ワークマンの動向は引き続き注目したいと考えています。

こちらの記事は、あくまで一つの意見であり、個別銘柄の株価上昇や下落を示唆するものではありません。また、いかなる投資推奨を目的とするものでもありません。投資はくれぐれも自己責任でお願いします。