10月米消費者物価指数(CPI)について、今後のインフレとFOMCの利下げは?

10月米消費者物価指数(CPI)

11月13日に米消費者物価指数が発表されました。

そもそも消費者物価指数とは、一般消費者が購入する商品やサービスの価格変動を示す指標です。消費財やサービスの価格を追跡し、インフレやデフレの状況を把握するために用いられます。

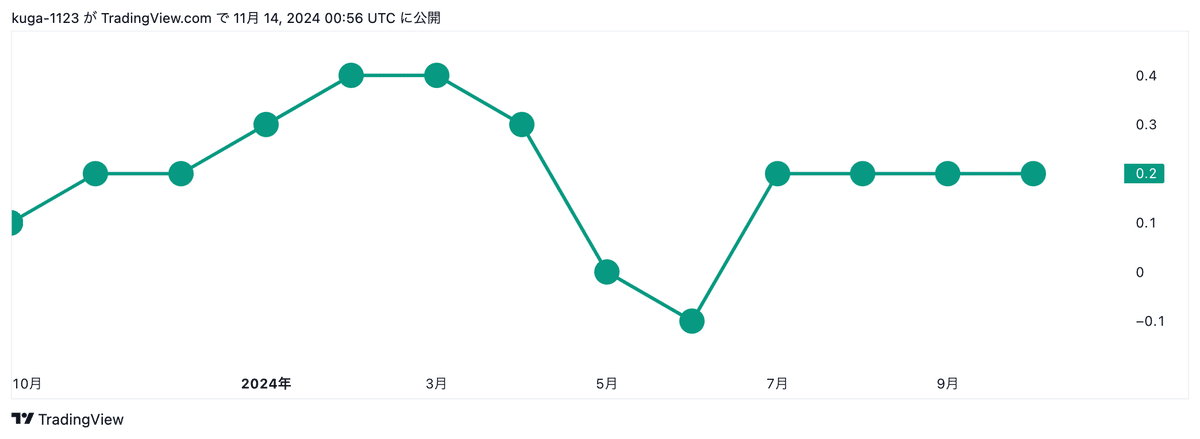

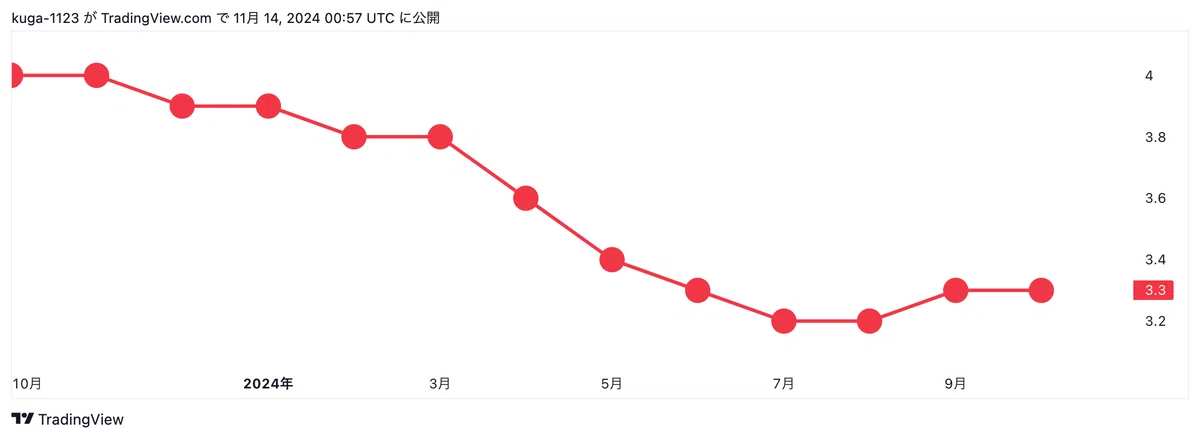

10月米消費者物価指数とコア消費者物価指数(食品・エネルギーを除く)の前年・前月比の結果です。

消費者物価指数(前年比):2.6%(結果)・2.6%(予想)・2.4%(前回)

消費者物価指数(前月比):0.2%(結果)・0.2%(予想)・0.2%(前回)

コア消費者物価指数(前年比):3.3%(結果)・3.3%(予想)・3.3%(前回)

コア消費者物価指数(前月比):0.3%(結果)・0.3%(予想)・0.3%(前回)

消費者物価指数(以後CPI)がコア消費者物価指数(以後コアCPI)より低くなっている理由としては、エネルギー価格の下落だと思われます。前月比較ですると住宅費・中古車・航空運賃、医療、娯楽が理由でCPIが上昇しているようです。

10月米CPIは市場の予想していた通りになり、市場に安心感が一時的に広がりました。

ですが、CPI・コアCPIどちらとも前月比の横ばいが続いており、インフレとの戦いが長期戦になっていることから、市場は苛立たしくもある状況でした。そのため、米国債金利は全体的に上昇、ドル高、米国株は横ばいでした。

・米2年国債利回り:0.24%(前日比)・4.294(11/14:9時現在)

・米5年国債利回り:0.21%(前日比)・4.310(11/14:9時現在)

・米10年国債利回り:0.20%(前日比)・4.462(11/14:9時現在)

米国債の上昇は、トランプ氏の大統領選で勝利し、同氏の政策がインフレを上昇させる懸念があることも理由の1つである。

12月FOMCでの0.25利下げ予想が86%となっており、今年は再度利下げを行う予想が強く出ております。ですが、来年以降の利下げ予想は全体的に低く、1月にトランプ氏が大統領が就任してから気掛かりになってくるでしょう。

ミネアポリス連銀のニール・カシュカリ総裁は「現在、インフレは正しい方向に向かっていると思う。その点については自信があるが、待つ必要がある」とブルームバーグのインタビューで発言しております。

また、カシュカリ総裁は12月のFRB会合までの間にインフレが予想外に上昇すれば、0.25%の利下げにためらいが生じる可能性があると発言もありました。

明日(11/14)に米CPIの先行指標となる米生産者物価指数(PPI)と11/15未明にパウエル議長の発言が予定されています。これらの影響で米国債利回りや米国株が動く可能性が大きいので、注目していきたいイベントです。