2024年、爆上がりした日本株6選!500%上昇した株もあり!

2025年になりましたね、皆様いかがお過ごしでしょうか?

前回、米国株の株価が爆上がりした企業をご紹介いたしました。日本でも株価が爆上がりしている企業がないのか気になる人も多いのではないでしょうか。

今回は2024年に爆上がりした企業をご紹介いたしますのでご参考ください!

紹介する企業の株価は100〜500%上昇している企業たちです。

※データは年初来から12月29日のものです。ご紹介した企業の株価が今後も上がり続ける保証はございません。

興味を持ってもらえましたら♡やフォローをお願い致します。

1.三菱重工業

日本で有名な企業の1つである三菱重工業ですが、今年も株価が暴騰しております。

三菱重工業の株価は、今年初めから今まで約176%上昇しておりました。それでは三菱重工業についてご紹介していきます。

1-1.三菱重工業について

日本を代表する総合機械メーカーで、エネルギー、航空宇宙、防衛、船舶など多岐にわたる事業を展開しています。

三菱重工業は、日本の産業基盤を支える重要な企業であり、多様な分野で事業を展開しています。伝統的な重工業に加え、再生可能エネルギーや宇宙事業など、未来志向の分野にも注力しており、グローバル市場での競争力向上を目指しています。

1-2.三菱重工業の成長背景と要因

・ガスタービンの受注高が増加:エネルギー転換への対応、新興国での電力需要拡大、高い技術力、そして地政学的なエネルギー確保の重要性が背景にあり、ガスタービンの受注増加しています。

同社の持つ次世代燃料対応技術や高効率の製品は、世界的な需要をさらに引き寄せる要因となっています。

・防衛関連需要の増加:ロシア・ウクライナ問題や中国、北朝鮮の動向を受け、日本では安全保障環境の複雑化に対応するため防衛力強化が進んでいます。

自民党総裁の石破茂氏がアジア版NATO設立を掲げるなど、防衛関連銘柄に追い風が吹く中、三菱重工業は国内防衛産業を担う主要企業として恩恵を受けています。

防衛費の増加に伴い、同社は新たな戦闘機の開発も進めています。

エナジー事業の拡大:ガスタービンを中心とした高効率発電設備の需要拡大や、脱炭素化・再生可能エネルギーへの対応、新興国でのエネルギー需要増加が売り上げ増加の主要な要因となっています。加えて、原子力やカーボンキャプチャーなどの先端技術分野でも成長が見られます。

1-3.三菱重工業、今後の見通しとリスク

◆三菱重工業の今後の見通し

・エネルギー事業の成長:世界的なカーボンニュートラルの目標に向け、ガスタービンや水素燃料、再生可能エネルギー関連技術が引き続き成長を牽引します。特に水素対応型ガスタービンやカーボンキャプチャー技術(CCUS)は、同社の成長ドライバーとなる見込みです。原子力発電の再評価が進む中で、軽水炉の再稼働や次世代原子炉の開発が業績に貢献する可能性があります。

エネルギー転換や省エネ技術に注力し、持続可能な事業成長を図ります。新興国の経済発展に伴うインフラ需要の増加は、エネルギーや防衛関連の設備受注拡大につながると予測されています。

・防衛関連需要の増加:日本国内外で防衛力強化の動きが続いており、新型戦闘機や防衛装備の開発受注が拡大する見通しです。これにより、同社の防衛部門の売上が伸びることが期待されています。

・航空宇宙事業の回復:新型コロナウイルス感染症の影響から航空業界が回復基調にあり、航空エンジンや部品製造事業の収益増加が見込まれます。宇宙開発分野では、H3ロケットなどの先進的なプロジェクトを通じた成長が期待されます。

◆三菱重工業の今後のリスク

・防衛関連の政策変動:日本政府の防衛費増加方針が変更された場合、防衛関連事業の成長が鈍化する可能性があります。また、政治的な決定によるプロジェクトの遅延や中止もリスクとなります。

・技術競争の激化:ガスタービンや水素燃料技術、再生可能エネルギー技術などの分野で、他のグローバル企業との競争が激化し、シェアが奪われるリスクがあります。また、市場のニーズに応じた技術開発や製品開発が遅れると、競争力を失う可能性があります。

・株価の割高感:三菱重工業のPERは32.8倍で、川崎重工業(PER:16.8倍)・IHI(PER:116.3倍)と大手重厚メーカーの競合と比べると割高に見えます。

2.アシックス

アシックスは皆さんご存知のメーカーではないでしょうか。スポーツをする方なら、1度は商品を手に取ったことがあるのではないでしょうか。そんなアシックスの株価はここ最近暴騰を続けております。

アシックスの株価は、今年初めから今まで約195%上昇しておりました。この5年間では約600%上昇している美味しい企業です。

それではアシックスについてご紹介していきます。

2-1.アシックスについて

日本を代表するスポーツ用品メーカーで、特に高品質なスポーツシューズで知られています。アシックスはプロアスリートから一般ユーザーまで幅広く支持されており、特にランニングやトレイルランニング分野での製品が高評価を得ています。また、環境配慮型製品の開発や、デジタル技術を活用したトレーニングサポートにも力を入れています。

2-2.アシックスの成長背景と要因

・ランニングシューズの販売好調:ランニング人口の増加や健康志向の高まりにより、ランニングシューズの需要が拡大。「GELシリーズ」などの高機能シューズが世界中で支持され、特に北米市場での売上が好調。また、オンラインストアの売上拡大と、直営店の体験型店舗戦略が功を奏し、消費者との接点が増加。

・グローバル市場での好調:北米で長距離ランニングシューズ市場でのシェアが拡大し、競合との差別化に成功。健康志向の高まりを背景に、中国でのランニングやフィットネス文化の普及が売上に貢献。

・円安の影響:円安により、海外での売上が円換算で増加。アシックスは売上の約70%を海外市場に依存しており、為替の追い風を受けています。

2-3.アシックス、今後の見通しとリスク

◆アシックス、今後の見通し

・ランニング市場の拡大:健康志向やフィットネスブームの継続により、ランニングシューズの需要は今後も堅調が見込まれます。アシックスは高機能な製品を展開しており、特に北米や欧州市場でシェア拡大が期待されます。また、アフリカや中南米など潜在成長しじゅに参入。

・デジタル戦略の進化:デジタルプラットフォームや「Runkeeper」アプリを通じて、消費者との接点を強化しています。データを活用した個別化されたマーケティングで顧客満足度を向上し、さらなる売り上げが見込まれます。

・企業イメージの向上:リサイクル素材を使用したシューズや環境に配慮した製品開発が消費者から支持を得ており、企業イメージを向上させています。世界的なESG(環境・社会・ガバナンス)投資の高まりにより、サステナブルな取り組みをする企業として注目されています。

◆アシックス、今後のリスク

・競争の激化:ナイキやアディダスなど、他のグローバルブランドとの競争が激化しており、今後は差別化が鍵となります。

・為替リスク:アシックスの売上の約70%が海外市場からのものであり、為替の変動が業績に影響を与える可能性があります

・サプライチェーンの課題:世界的な物流コストの上昇や、原材料価格の変動が利益率に影響を与える可能性があります。また、経済状況の変化による消費者の購買行動の変化が懸念されます。

3.サンリオ

キティちゃんは皆さんご存知だと思いますが、そんなキティちゃんを排出している企業のサンリオは今絶賛で絶好調の企業の1つです。

サンリオの株価は、今年初めから今まで約181%上昇しておりました。この5年間では約650%上昇している美味しい企業です。

それではサンリオについてご紹介していきます。

3-1.サンリオについて

日本を代表するキャラクター商品メーカーで、「ハローキティ」や「マイメロディ」「ポムポムプリン」など、世界的に人気のあるキャラクターを数多く生み出しています。以下は、サンリオに関する基本的な情報です。キャラクターライセンス契約やキャラクター使用料で収益を得ています。

3-2.サンリオ、成長背景と要因

・海外市場での事業拡大:中国を中心としたアジア市場でのキャラクター人気が急上昇。特に「ハローキティ」や「マイメロディ」が若年層や女性を中心に支持を拡大し、ライセンス収入が大幅に増加。また、北米でもサンリオキャラクターの人気が上昇しています。日本へのインバウンドが増えており、サンリオの50周年イベントは盛況でした。

・テーマパーク事業の復調:サンリオピューロランドやハーモニーランドがコロナ禍から回復に伴い来場者が増加。特に海外からの観光客が増えたこともあり収益が改善されているようです。サンリオの50周年イベントもあり、来場者増加に貢献しました。

・キャラクターライセンス事業の成功:ファッションブランドや飲料メーカーとのコラボレーションが増加。グローバル企業との提携が新たな収益源を創出しています。SNSやモバイルゲームを活用したプロモーションが若年層からの支持を獲得。

3-3.サンリオ、今後の見通しとリスク

◆サンリオ、今後の見通し

・海外市場の成長期待:ハローキティやマイメロディなどのキャラクターは中国や北米を中心に強い人気があり、引き続き市場拡大が期待されています。特に中国の若年層や女性消費者をターゲットにしたライセンス事業の拡大が見込まれます。東南アジアやインドなど、新たな市場開拓を進めており、収益源の多様化が期待されています。

・デジタル領域の成長:キャラクターを活用したモバイルゲームやデジタルコンテンツやSNSの展開を強化し、若年層のファン層を広げ飽きがこないこん鉄を提供。オンラインショップを通じたキャラクター商品の販売が引き続き成長する見通し。

・コラボレーション戦略:国内外のファッションブランドや飲料メーカーとのコラボレーションをさらに拡大し、新規顧客を獲得。地域特化型の商品展開やプロモーション活動がさらなる売上拡大に寄与。

◆サンリオ、今後のリスク

・中国市場への依存:アジア市場、特に中国市場への依存度が高まる中で、地政学的リスクや規制変更が事業に影響を与える可能性があります。また、中国では模倣品が増えてきており、今後の対策が懸念されます。

・キャラクター人気の変動:キャラクタービジネスは人気の浮き沈みに影響を受けやすく、新キャラクターの開発が不発に終わると収益に影響を及ぼすリスクがあります。50周年イベントを迎えてサンリオの人気は加熱しましたが、その加熱が続くのかも懸念点です。

・為替リスク:サンリオの売上の多くが海外市場に依存しているため、為替変動が業績に影響を与える可能性があります。

・テーマパーク事業の不確実性:景気悪化や感染症の再拡大や地震などの災害により、テーマパークへの来場者数が減少する可能性があります。

・競争激化:他のキャラクター企業やデジタルコンテンツ提供企業との競争が激化しており、差別化が求められます。

4.さくらインターネット

1996年に設立され、大阪府大阪市に本社を構えておりインターネット関連の事業を続けている会社です。

さくらインターネットの株価は、今年初めから今まで約106%上昇しておりました。この5年間では約532%上昇している美味しい企業です。

それではさくらインターネットについてご紹介していきます。

4-1.さくらインターネットについて

日本のクラウドやインターネットインフラを提供する企業です。1996年に設立され、大阪府大阪市に本社を構えています。同社の事業は主にレンタルサーバー、クラウドサービス、データセンター運営、そしてIoTやAI関連事業に分かれています。

レンタルサーバー事業では、個人や中小企業向けに手軽で使いやすいサービスを提供し、多くのユーザーから支持を得ています。また、クラウドサービスでは、自社開発の「さくらのクラウド」を通じて、大規模なシステム運用やデータ分析に対応する高性能かつ柔軟なインフラを提供しています。さらに、自社運営の複数のデータセンターは、エネルギー効率に優れた設計が特徴で、安全かつ安定した環境を提供しています。

4-2.さくらインターネット、成長背景と要因

・クラウドサービス需要の拡大:新型コロナ禍を契機としたリモートワークの普及や、企業のデジタルトランスフォーメーション(DX)の加速により、クラウドサービスの需要が大幅に拡大。さくらインターネットの「さくらのクラウド」などのサービスが、多くの企業や団体から選ばれました。同社のクラウドサービスが地方自治体や公共機関で採用され、安定的な収益基盤を確立している点も評価されました。

・IoT・AI関連事業の拡大:IoT分野では、製造業や物流業界向けのプラットフォーム提供が進み、安定した需要を獲得。AI関連サービスの提供や他企業との提携が進み、新たな収益源として期待されています。

・コスト管理の徹底:サーバー運用効率の向上や、エネルギーコストの最適化により、収益性が改善。投資家から業績回復への期待感が高まりました。エネルギー効率の高いデータセンター運営や、再生可能エネルギーの活用がESG投資家から注目されました。サステナブルなビジネスモデルが市場で評価されています。

4-3.さくらインターネット、今後の見通しとリスク

◆さくらインターネット、今後の見通し

・クラウドサービスの拡大:生成AI向けGPUクラウドサービスの提供開始やクラウドサービスの順調な成長しており、それに応じた人材の獲得も行なっている。同社のクラウドサービスはその中核を担う可能性があります。特に「さくらのクラウド」は高性能かつコスト競争力があり、多くの中小企業や自治体からの需要増加が期待されます。

・コンテナ型データセンター:生成AI向けGPUクラウドサービスの第2次投資計画となる1,000億円に基づき、2025年11月および2026年11月竣工予定の コンテナ型データセンターに対する約170億円の投資を6月に決議。国から事業費の半分の助成を受ける予定。

・ESG経営の取り組み:再生可能エネルギーを活用した環境配慮型データセンターが引き続き注目され、企業の持続可能性目標達成の支援として需要が拡大すると考えられます。環境配慮型サービスやサステナブル経営がESG投資家の関心を引きつける要因となり、同社の事業の安定性と成長性をさらに高める可能性があります。

◆さくらインターネット、今後のリスク

・市場競争の激化:AWS、Google Cloud、Microsoft Azureといったグローバルな大手クラウドプロバイダーとの競争が一層厳しくなる可能性があります。これらの企業は価格競争力、技術力、規模の優位性を持ち、小規模プロバイダーは差別化が求められます。日本国内においても、他のクラウド事業者やデータセンター運営企業がシェア拡大を狙っており、競争環境が厳しくなる可能性があります。

・コンテナ型データセンター:2025年11月および2026年11月竣工予定の コンテナ型データセンターに対する約170億円の投資を6月に決議。国から事業費の半分の助成を受ける予定ですが、国の考え方が変わると計画が頓挫する可能性があります。データセンター運用における電力コストやメンテナンス費用の上昇が利益率に影響を与える可能性があります。

・技術への対応:AI、IoT、エッジコンピューティング、量子コンピューティングといった新技術が急速に進化しており、同社がこれらに対応し遅れると市場競争力が低下するリスクがあります。クラウドサービスやデータセンターはサイバー攻撃のターゲットになりやすく、セキュリティ対策の不足が顧客の信頼を損なう可能性があります。

・法規制と政策の影響:個人情報保護法やクラウド利用に関する法規制の変更が、サービス提供や運用コストに影響を与える可能性があります。国際的な緊張や輸出規制の強化が、機器調達や技術提携に影響を与える可能性があります。

・インフラコストの増加:データセンター運営に必要な電力コストが増加するリスクがあります。特に、電力価格の変動や再生可能エネルギーの利用拡大に伴うコスト上昇が懸念されます。データセンターの老朽化や規模拡大に伴い、設備の維持・更新費用が増大する可能性があります。

5.古河電気工業

今回紹介する企業は、日本の老舗企業になります。光ファイバーなど誰もが利用しているものを排出している企業になります。

古川電気工業の株価は、今年初めから今まで約202%上昇しておりました。

それでは古川電気工業についてご紹介していきます。

5-1.古河電気工業について

日本を代表する総合電線メーカーで、1896年に設立された歴史ある企業です。電線、光ファイバー、通信関連機器を中心に、エネルギー、情報通信、自動車、電子部品といった幅広い分野で事業を展開しています。

最近ではデータセンタ・AI市場への事業拡大や北米テレコム市場でも活躍しています。

「地球環境と社会に貢献するため、次世代のインフラを支える技術を提供する」という使命を掲げています。

古河電工は、社会基盤を支える製品を提供する中で、次世代技術やサステナビリティにも注力しており、未来志向の企業として成長を続けています。

5-2.古河電気工業、成長背景と要因

・業績の急回復:2024年3月期の連結決算において、前年同期の赤字から黒字への転換を果たし、増収を達成しました。さらに、2025年3月期の業績予想では、市場予想を上回る営業利益の倍増を見込んでいます。

・光ファイバー需要の増加:データ量の爆発的な増加に伴い、光ファイバーの重要性が増しています。古河電工は2024年4月に国内最多となる4000心光ファイバーケーブルの販売を開始し、市場の需要に応えています。

・AI関連需要の拡大:AI技術の進展により、データセンターや通信インフラの需要が増加しています。これに伴い、電線や光ファイバーの需要も高まり、古河電工の業績に寄与しています。

5-3.古河電気工業、今後の見通しとリスク

◆古河電気工業、今後の見通し

・デジタルインフラの需要拡大:5Gやデータセンターの拡張、AI関連のデータ通信需要の増加により、光ファイバーや通信ケーブルの需要が引き続き拡大する見込みです。テレコム市場が回復してきているので、2025年はさらなる回復が見込まれているため需要は拡大しそうです。

・カーボンニュートラル関連製品の成長:EVや再生可能エネルギー関連の需要拡大に伴い、電動車向けワイヤーハーネスや軽量化素材がさらなる成長を牽引するでしょう。自動車関係は、中国市場が低調でした。来年、中国市場が活発になればさらなる増益もあり得ます。

・自動車関連・電池:自動車関連は上記でも説明しましたが、中国市場が低迷していましたが、徐々に回復しているように思われます。電気自動車や電池の製品開発や自動化への対応を進めています。

◆古河電気工業、今後のリスク

・原材料価格の変動:電線や光ファイバー製品に使用される銅やアルミニウムなどの原材料価格が不安定になると、収益性に影響を及ぼす可能性があります。為替相場が円高に動いた場合、輸出事業の収益が圧迫される可能性があります。

・競争激化:光ファイバー市場や電動車(EV)関連市場では、国内外の競合企業との競争が激化しており、価格競争やシェアの低下が懸念されます。

・技術革新への対応:通信技術や自動車技術が急速に進化しており、技術革新に遅れると競争力が低下するリスクがあります。

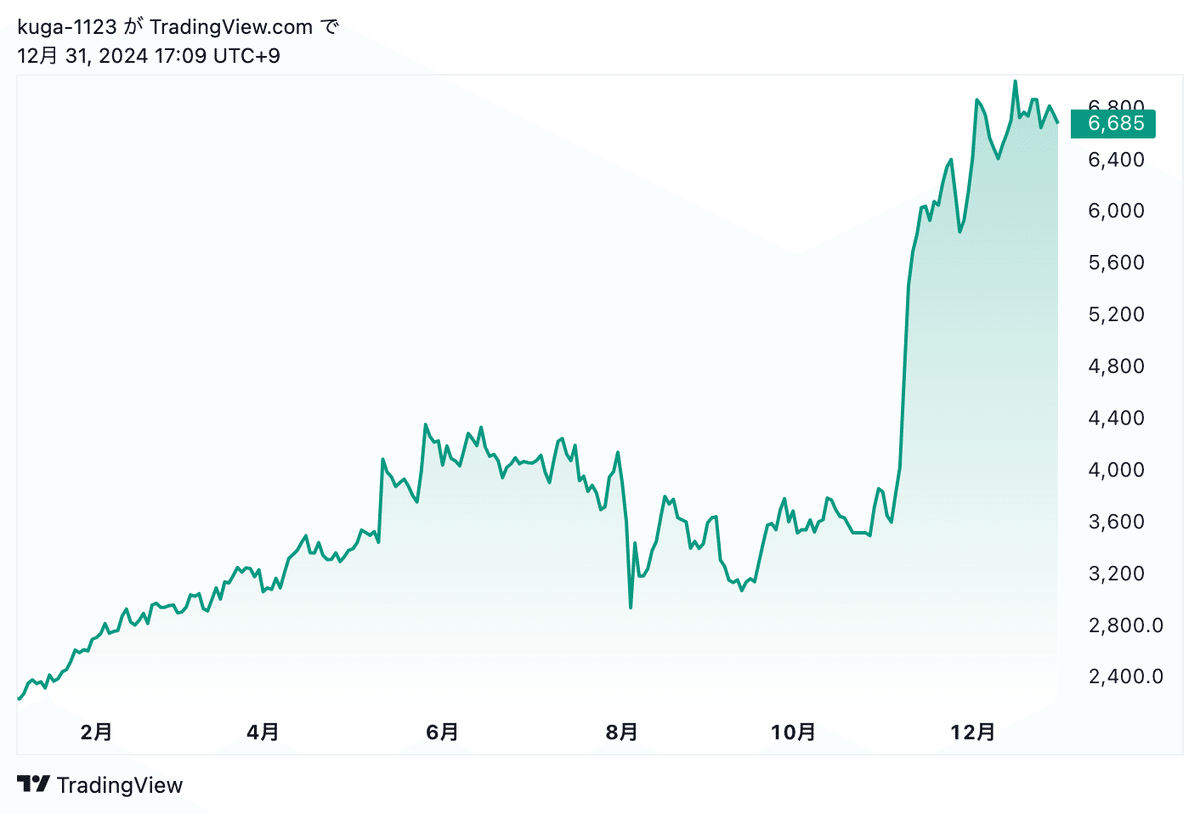

6.フジクラ

フジクラを認知している人は、あまり多くはないのかと思われます。時価総額は1兆円を超えており、今年株価も大きく上昇しました。

フジクラの株価は、今年初めから今まで約500%上昇しておりました。

それではフジクラついてご紹介していきます。

6-1.フジクラについて

1890年に創業された歴史ある企業で、東京都江東区に本社を置いています。

日本を代表する電線・ケーブルメーカーで、通信や電力インフラ、自動車関連、電子部品など、多岐にわたる事業を展開しています。通信やエネルギー、自動車分野のインフラを支える中核的な役割を果たしている企業です。光ファイバーや電力ケーブル、自動車関連製品で高い技術力を持ち、持続可能な社会の実現に向けた製品開発にも注力しています。デジタル化や電動化が進む中で、さらなる成長が期待される企業です。

6-1.フジクラ、成長背景と要因

・業績の大幅改善:2024年度上期、フジクラ株式会社は売上高が前年比14%増、営業利益が79%増と過去最高を記録しました。主な成長要因は以下の通りです。

情報通信事業では、生成AI普及によるデータセンター需要の急増で売上高が前年比67%増加。エレクトロニクス事業では、高採算製品の受注とデータセンター向けHDD需要の拡大により、営業利益が56%増加しました。また、自動車事業では、生産性改善とコスト最適化により黒字化を達成しました。

・デジタル社会の進展:生成AIや5Gの普及により、データ通信量が増加。データセンターや高速通信インフラへの投資が世界的に活発化し、フジクラの光ファイバーや通信関連製品が需要拡大を享受しました。

・自動車市場の電動化:EV(電動車)の普及に伴い、高性能ワイヤーハーネスや軽量化材料の需要が拡大。CASE(コネクテッド、自動運転、シェアリング、電動化)のトレンドに対応する製品開発が進んでいます。

・サステナビリティへの取り組み:超電導線材や急速充電ケーブルなどの環境配慮型製品を強化。再生可能エネルギーや省エネルギー技術の需要拡大を背景に、持続可能な社会に貢献する姿勢が評価されています。

6-3.フジクラ、今後の見通しとリスク

◆フジクラ、今後の見通し

・生成AIとデジタル化の進展:生成AIやIoT、5Gの普及によるデータ通信量の増加に伴い、光ファイバーケーブルや通信インフラ製品の需要が拡大する見込みです。特にデータセンター向け製品は引き続き成長が期待されています。

北米や欧州を中心に、通信インフラへの投資が拡大。フジクラはこれらの地域でのシェア拡大を目指します。

・持続可能性と新技術への対応:超電導線材や急速充電ケーブルなど、環境負荷を低減する製品開発を強化。再生可能エネルギーや省エネ技術を支える製品の展開が進む見込みです。

・Beyond 2025への取り組み:次世代エネルギー技術や新型レーザー製品の開発が進行中で、新たな収益源として期待されています。

◆フジクラ、今後のリスク

・市場競争の激化:光ファイバーや通信ケーブル市場では、国内外の競合他社との競争が激化しています。特に、通信インフラや自動車関連部品分野では、価格競争や技術革新のスピードに対応し続ける必要があります。新興国メーカーの低価格製品が市場に参入することで、価格競争がさらに厳しくなる可能性があります。

・原材料価格の変動:電線やケーブルの製造に必要な原材料である銅やアルミニウムなどの価格が変動すると、収益に直接的な影響を及ぼす可能性があります。顧客への価格転嫁が進まない場合、利益率が圧迫されるリスクがあります。

・技術革新への対応:通信や自動車分野では技術革新のスピードが速く、対応が遅れると競争力を失う可能性があります。AI、5G、EVなどの新技術分野への投資が収益を圧迫するリスクも考えられます。

まとめ

さまざまな企業の中から6つの株価が暴騰した企業を紹介しました。データセンターなどハイテク関係する企業の株価が大きく上昇しているように思われます。他にも日本のキャラクターがSNSの復旧に応じて人気が高まっているようです。時代の流れでグローバルに対応している企業が今後も伸びていくようです。