早死にリスク

サラリーマンK太郎です。

妻と子供の3人で暮らしております。

住宅ローンが34年残っております。

マネープランを考える時、

長生きリスクについて考えますよね。

そして早死にリスクもあります😱

例えば60歳までやりたい事を我慢して節約してお金を貯めたのに、60歳で死亡。

または病気等で寝たきりになる。

仕事の苦痛に耐えることが人生だった。。

長生きして資金不足もリスクですが、これも幸せな人生を謳歌するという点においては大変なリスクです。

人生の後半に幸せを偏らせず、

投資と同じで幸せも分散が必要です。

転載からの転載で申し訳ないですが、

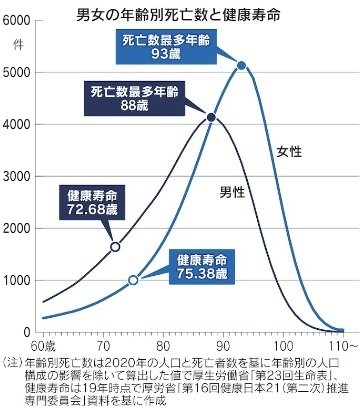

2021年の厚生労働省の簡易生命表によれば日本の男性について、死亡最多年齢は88歳、健康寿命は72歳です。

88歳とかめっちゃ長生きしてる。。

これは長生きリスクについて考えてしまいますね。まあそのための年金保険制度があるのだと思います。

しかし50歳、60歳で死亡したり不健康も珍しくありません。

日本人男性が60歳になるまでに死亡する確率は6.8%で、70歳で15.7%、その後は死亡率が急激に伸びるのだそうです。

こちらで計算した通り、私は50歳頃、遅くとも55歳でサイドFIREしたいと思っていますが、この年齢まで仕事を我慢し、お金を使うことを我慢し続けるのもどうかと思います。

運悪く6.8%に入って59歳で死亡した場合、

55歳サイドFIRE後は4年しか残っていません。

突然死でない限り、死亡前の数年は体調不良であることを想定すると、ほぼ健康的に暮らせず床に伏して終わるでしょう😱

そんな訳で

これからはマネープランを考える時には、

90歳まで生きる場合 長生きリスク

60歳まで生きる場合 早死にリスク

の2パターンは考える必要があります。

これは中々難しい問題だと思いました。

お金を溜めることで安心感を得ている自分ですが、お金を溜めすぎてもリスクだという相反する課題にどう対応していくか。。

これから考えねばなりませんね。。

まあお金を使わない趣味を見つける感じになりそう。趣味が仕事になったら最高ですが💰

以上、お読み頂きありがとうございます。

励みになりますので♡ボタン、コメント、フォローも是非お願いします。