コーストFIRE表

サラリーマンK太郎です。

妻と子供の3人で暮らしております。

住宅ローンが34年残っております。

私は65歳以降の老後資金として一旦2000万円を目標としており、40歳までにはこの目標をクリアしたいと思っています💰

しかしながら資産運用をしていれば複利パワーがあるので40歳時点で2000万円貯める必要はないのでは?と思いました?

複利さん「パワーー!!!」

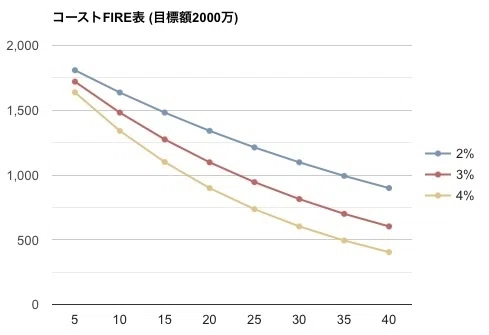

そこで、老後までの期間と、老後資金2000万円の準備が整う資金額を表にしてみました?

いわゆるコーストFIREですね。(定義間違ってたらスミマセン。。)

◾️コーストFIRE表 (目標額2000万円)

横軸 老後までの期間「年間」

65歳できっちり2000万円の評価額となると考えた場合、直前で暴落が起きるリスクがあります。そこで5年あればそこそこ回復すると仮定して、60歳時点で2000万円になることを想定します。

40歳から60歳まで20年間あるため、

横軸の20[年間]のところで平均年利2%の青線を見ると、コーストFIREするためには

40歳時点で必要な資金は1300万円程

である事が分かります。

老後資金ですからね、2%くらいで見といた方が安心です。老後のためのお金を全部資産運用にぶっ込んで4%目安で回す程リスク許容度も高くないので。。

ということで、私は40歳時点で老後資金として1300万円を貯めることを目標にします。

また、インフレによって老後資金がいくら必要になるかも分からないし、いつ死ぬかも分からないのであくまで参考程度で良いかと思います。

リスクヘッジとして1300万円とは別で確定拠出年金も確保しておくつもりです。

老後に必要となる資産はぶっちゃけ分かりません。要介護になるなど健康状態によってもかなり左右すると思います。

ですが老後2000万円貯められる人が50%にも満たないながらも生活は出来ている現実を考えると、リスクを考えて若いうちから多めに3000万円確保しておくなどは過剰な気もします。あくまで参考にね。

あぁー宝くじ当たらないかなぁ。💰

買ってないけど当たらないかなぁ笑

以上、お読み頂きありがとうございます。

励みになりますので♡ボタン、コメント、フォローも是非お願いします。

この記事が気に入ったらサポートをしてみませんか?