日本は平成に続き令和も失ってしまうのか

失われた30年

今から三十数年前の平成元年、世界の時価総額上位5社は日本企業が独占。ダントツ一位のNTTを筆頭に、バブルの余韻を残して日本興業銀行、住友銀行、富士銀行、第一勧業銀行と金融業が続きます。第七位の三菱銀行、第九位の東京電力を含め、上位10社のうち日本企業が7社を占めていました。上位50社を見ても、日本企業が32社もランクインするほど、平安時代の平氏のような栄華を誇っていました。

それから30年経った令和元年、世界の時価総額上位50社にランクインしたのは、43位のトヨタ自動車の1社のみとなりました。この30年で米国企業の平均株価は9.0倍、ドイツ企業は7.4倍に上昇し、逆に日本企業の日経平均株価は0.6倍※と、米国との差は単純計算で15倍に開いたことになります。

※日経平均株価:3万8915円87銭(1989年12月29日終値)⇒2万3656円62銭(2019年12月30日終値)

そしてとうとう昨年(2020年)はGAFAM※の時価総額合計が約560兆円になり、東証一部上場企業 2,170社の合計約550兆円を超えてしまいました。

※GAFAM:IT企業の代表格の5社(Google、Amazon、Facebook、Apple、Microsoft)の頭文字

デジタルで復権した米国

当時、製造、金融の分野で日本に後れを取った米国はコンピュータに活路を見出します。

日本が平成の扉を開いた1990年代、クリントン政権の副大統領だったアル・ゴア氏は、全ての学生へパーソナルコンピュータを配布し、全米の学校と図書館をインターネットに接続させます。さらに連邦政府によるコンピュータ教育研究センターを設立し、国内全てのコンピュータを高速通信回線で結ぶ情報スーパーハイウェイ構想を推進して、デジタル立国での復権を目指します。そうして米国の若手経営者は、生まれた時からデジタルに囲まれて成長するのです。

国をあげた努力の結果、GAFAMはデータ駆動型のビジネスモデルにて市場を圧巻し、世界の時価総額トップ5を独占することになります。

他方、驕る平家ならぬ1990年代の我が日本は、徐々にバブル崩壊の痛みを感じ始めますが、インターネットが普及を始めるのは、米国に後れをとること10年の歳月を要します。しかしながら、バブル期に栄華を誇ったプライドから抜けきれず、日本企業のIT投資は製造、金融を中心とした従来型ビジネスモデルの磨き上げに集中してしまいます。

あまり知られていませんが、実はアル・ゴア氏の情報スーパーハイウェイ構想はNTTのVI&P構想の影響を受けた提案ですし、クラウドコンピューティングにおける資源共有の概念は、NTTコミュニケーションズがいち早くアジリットというサービスで実現していたのです。

このように、日本からも素晴らしいアイデアが創出されており、過去に製造業や金融業が国策で成長したのと同様に、ITも国策として取り組んでいればGAFAMへ一矢を報いることもできたかも知れません。泣

しかしとても残念なことに、IT革命の号令とともに国民がITやインターネットに目を向け始めた2000年、第86代総理大臣に就任した森喜朗氏がテレビ会見において、(ダブルクリックが出来ず苦慮しながら)有名な失言を発し、IT革命をコメディ化してしまいます。

「君、このイット革命って何だ!?」

この失言がIT革命から真剣味を奪い取り、平成の時代が「失われた30年」と言われるに至る原因の一つだと思っています。泣泣

このままではもう20年も

いつまでもバブル期のプライドに固執し変革から目を背けていると、今後の20年すら失ってしまうことになりかねません。

2050年の世界における日本のGDP順位予測では、博報堂生活総研と英銀最大手のHSBCが第4位と予想し、コンサルティングファームのPWCが第8位と、今より順位を下げる予測がほとんどです。

予測の根拠となる一つが内部留保だと思いますが、令和元年時点の全企業の内部留保(現金・預金資産)は463兆円あり、平成元年当時の163兆円と比較すると大幅に増加しています。財務諸表を読み解く場合でも、投資キャッシュフローがマイナスな企業ほど、将来の事業拡大が期待できると分析するはずで、将来のお金を産まない内部留保の多さは問題です。経営者の皆さん、戦略的投資は積極的に行ないましょう!

次の戦いは製造業へ

DXの勝ち組と言われるGAFAMや中国のアリババ、テンセントといったデータ駆動型企業は、小売や広告宣伝におけるビジネスモデルを変革し市場を席捲しましたが、二つの業種を合計してもGDP全体の7,8%を占めるに過ぎず、まだまだ戦いの場は数多く残っています。

日本の生命線である製造業はその最たるもので、おそらくGDPの30%近くを占めると思われます。またコロナ禍において生活必需品や製造部品の供給が滞った反省から、製造業の国内生産や自給率向上への要求も高くなり、国際競争力向上のためにIOTなどデジタル技術を駆使したビジネス変革、つまりデジタルトランスフォーメーション(DX)への取り組みは避けて通れないのです。

DX成功は日本復活の鍵

大手製造業への調査結果によると、DXの推進組織をシステム部門以外で実施している企業は2割ほどしかなく、多くの企業はシステム部門を中心にDXを推進していることが判明しました。

しかし、このアプローチは非常に危険です。

僭越ながらその理由とDXの進め方を以下に説明しましょう。

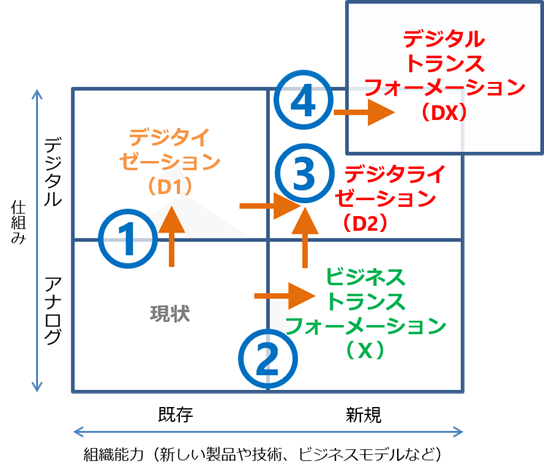

下図は、縦軸を仕組み(デジタル、アナログ)、横軸を組織能力(新しい製品や技術、ビジネスモデルなど)として、DXに至るステップを4象限のマトリクス+αで表現したものです。

デジタイゼーション

左下象限の既存ビジネスを上方向に向かってデジタル化することを、①デジタイゼーション(D1)と言います。①の目的は生産性向上や作業の効率化によるスピードアップ、コスト削減になるでしょう。例えば、脱ハンコで行政手続きをデジタル化することがこれに相当します。そしてこのタスクは、システム部門が最も得意とする分野です。

加えてデジタイゼーションは、今後デジタル化された仕組みの利用者となる事業部門が、デジタル前提のビジネスを模索するための発想転換にも必要なステップです。

ビジネストランスフォーメーション

次に、企業の成長を推進するための事業変革(何を変えてどこに向かうのか)を目的に、組織能力を新たにすることを、②ビジネストランスフォーメーションと呼びます。

このタスクは、決められた要件をコンピュータに翻訳するという仕事に長年従事してきたシステム部門では手に負えません。システム要件は定義できますが、業務要件はシステム部門の役割とは異なるのです。

つまり、②のビジネストランスフォーメーションは事業部門のタスクで、これは普通に考えれば当たり前なのですが、DXというある意味ふんわりした言葉のおかげで、全てをシステム部門に押し付けてしまう企業が意外と多いのです。

当然ながら、事業部門が担当すれば変革のアイデアが湧き出るというものではなく、アイデア創出を含めたイノベーションの方法論は別に存在しますが、一旦ここの議論からは割愛します。

デジタライゼーション

次の③デジタライゼーション(D2)は、デジタル技術を前提とした新サービスを開発する、ビジネスプロセス自体を変革する、また新たなビジネスモデルを実現するといった、ビジネスの骨子をデジタルで実装することを意味します。そしてこのタスクは事業部門とシステム部門の共創になります。

デジタルトランスフォーメーション

最後の④デジタルトランスフォーメーションは、ビジネスを推進する上で組織体制や業務の進め方の見直し、さらに企業風土といった文化的要素を含め、デジタルを前提にして変革する全社での取り組みとなります。

もうお察しだと思いますが、DXを推進する上で最も重要で困難なことは、②の事業部門間、③の事業部門とシステム部門、④の間接部門を含む全社といった異なる部門間での共創です。

経営トップの皆さまは自社の現在位置を正確に把握し、DX推進に必要なコンピテンシーや人、組織、環境などのマネジメントを自分事として取り組んでいただき、是非とも旗振り役を買って出てください。

くれぐれも「君、このデラックスってなんだ?」と言ってコメディ化しないように切望します。