【米国株11/20~11/24まとめ】参加者限定だがジリ高。PMIは雇用悪化の兆し【前編】

こんにちは、Kojiです。この1週間で何が起きたか思い出していきましょう。

マーケットサマリ

11/20(月)

バーキン総裁

米経済は依然として成長している。失業率はまだ3.9%で、インフレは落ち着きつつあるようだ。これらは全て良いことだ

しかし、仕事は終わっていない。従って、仕事を成し遂げるまで続けなくてはならない。どこに着地するか見極めることになる

インフレは頑強だと私はみている。それはより高くより長くの論拠になる

11/21(火)

中古住宅販売件数、予想を下回る低下

FOMC議事要旨

ディスインフレのプロセス継続や金融・信用状況の引き締まりを受けた総需要の鈍化、労働市場の需給バランス改善の度合いを見極める上で、向こう数カ月に入手するデータが助けになる

中長期債利回りの変動性が高まり得るほか、最近の上昇とその根強さの背後にある要因が不透明

参加者はインフレが過去1年間に減速したことを指摘しつつも、インフレは現在でもなお容認できないほど高く、委員会の中長期的な目標である2%を大きく上回っている

インフレが2%目標への道筋を明確にたどっていると確信するためには、さらなる証拠が必要になる

11/22(水)

失業保険、新規⬇・継続⬇

🇺🇸失業保険

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 22, 2023

✅新規失業保険申請件数

前回 23.1万件

予想 22.6万件

結果 20.9万件⬇

✅継続受給者数

前回 186.5万人

予想 187.5万人

結果 184.0万人⬇

11/23(木)

米国休場

11/24(金)

米国市場は短縮取引

PMI速報値

総合 前回50.7 予想50.4 結果50.7⬆

製造業 前回50.0 予想49.8 結果49.4⬇

サービス 前回50.6 予想50.4 結果50.8⬆

総合PMI雇用指数が1.6ポイント低下の49.7

FF金利予想は長期化シナリオが再び織り込み

先週は3月利下げの織り込みが30%ありましたが、21%まで低下。

6月から利下げの長期化予想が今週は伸びている。まだまだブレるか?

金利はやや反発上昇へ

10月末から金利低下が続いていましたが、金曜日はやや反発して引けました。一過性なのか反発が次週以降も続くかはPCEの結果にも左右されるだろうか?

実質金利もやや反発

最新の数値は2.21%(チャートは1~2日遅れ)

ドル円は152円付近からドル安へ

ドルインデックスはフィボナッチ50%まで下がってきました。SMA200付近に着地。

ドル円はVWMA75付近で出来高を伴って反発、149.7円付近まで円安へ。

セクター

NVDAを足を引っ張る展開

ヘルスケアがアウトパフォーム

各種指標

Fear&Greed Index

Greedキープ(前週58➡今週68着地)

加熱してきましたね。

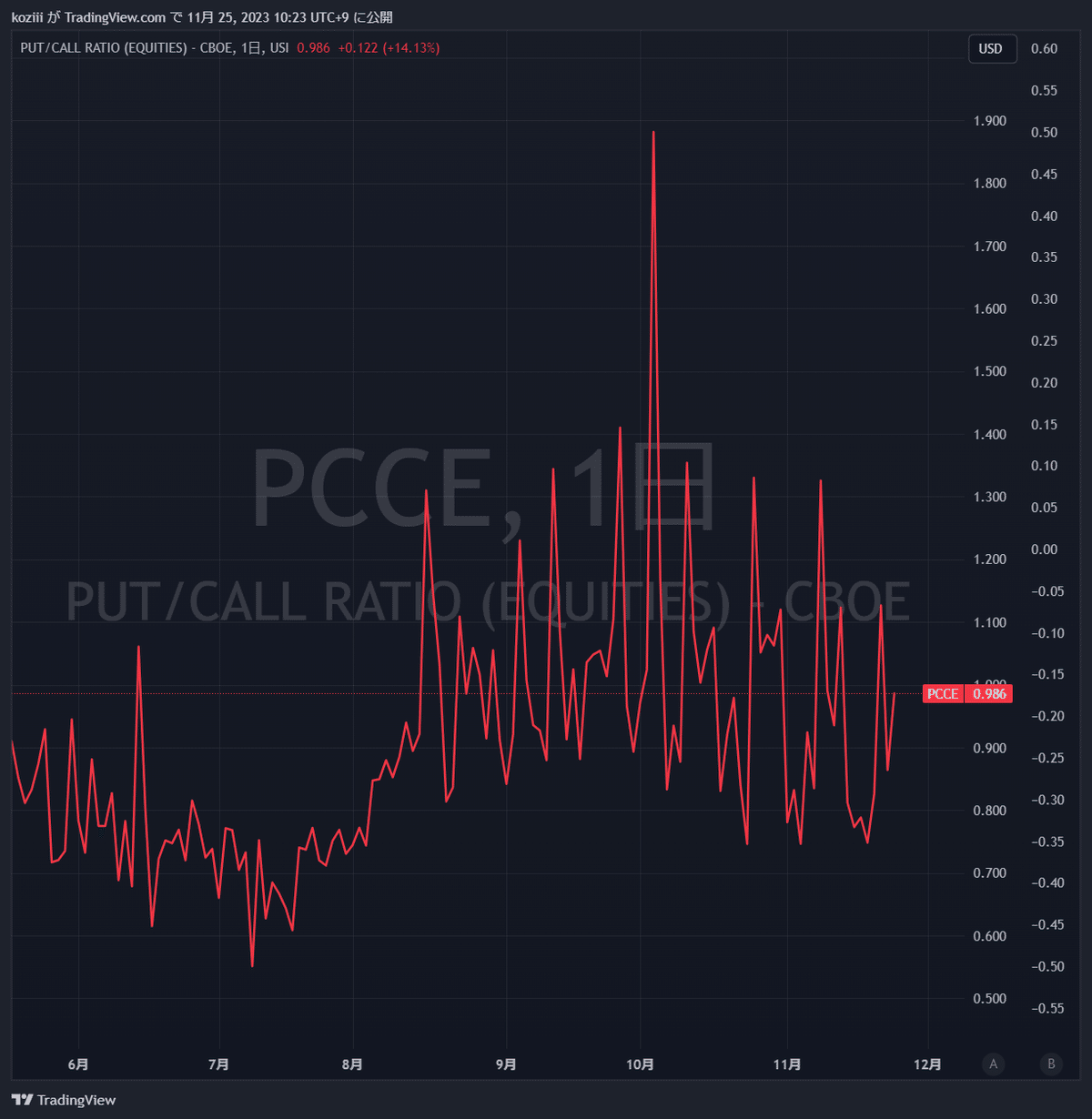

Put/Call Ratio(Equities)

レンジ推移で現状は安定

機関投資家センチメント NAAIM Exposure Index

前週 72.06➡ 11月22日時点 77.95(+5.89pt)

こちらも加熱してきました。

炭鉱のカナリア ハイイールド債HYG

窓埋めはせず今のところは上昇。元の水準に戻って今は問題なし。

個別株の決算発表

ZM ズーム

👩💻 $ZM ズーム FY23 Q3

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 21, 2023

⭕EPS $1.29🆚$1.08

⭕売上高 $11.4億(+3.6%)🆚$11.2億

▶ガイダンス

Q4

⭕EPS $1.13~1.15🆚$1.08

❌売上高 $11.25~11.30億🆚$11.3億

FY23

⭕EPS $4.93~4.95🆚$4.66

⭕売上高 $45.06~45.11億🆚$45.0億

次へ↓ pic.twitter.com/avcxWxs4PX

ADI アナログ・デバイセズ

⚙️ $ADI アナログ・デバイセズ FY23 Q4

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 21, 2023

❌EPS $2.01🆚$2.02

🔺売上高 $27.2億(▲16.3%)🆚$27.2億

▶FY23

⭕EPS $10.09🆚$10.06

⭕売上高 $123.06億(+2.4%)🆚$122.8億

▶Q1ガイダンス

❌EPS $1.6~1.8🆚$1.90

❌売上高 $24~26億🆚$27.0億

▶プレ ▲1.68%📉 pic.twitter.com/WPCEfCNsxU

NVDA エヌビディア

⚙️ $NVDA エヌビディア FY24 Q3

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 21, 2023

⭕EPS $4.02(+593%)🆚$3.39

⭕売上高 $181.2億(+205.6%)🆚$161.1億

▶Q4ガイダンス

⭕売上高 $196~204億(+324~337%)🆚$178.2億

▶セグメント売上

- データセンター $145.1億(+279%)

- ゲーミング $28.6億(+81%)

次へ↓ pic.twitter.com/eQTAh0Oj1B

DLO ディーローカル

💹 $DLO ディーローカル FY23 Q3

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 21, 2023

❌EPS $0.13🆚$0.15

❌売上高 $1.64(+億(+46.6%)🆚$1.683億

▶ガイダンス

❌FY23売上高 $6.2~6.4億🆚$6.436億

▶ハイライト

- TPV $46億(+69%)

- NRR 141%

▶アフター ▲12.23%📉 pic.twitter.com/Q6pOLm5Q82

決算発表予定

主な経済指標・イベント予定

指数のチャート振り返りと来週のシナリオは後編に続きます👇

ここから先は

¥ 300

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。