【米国株4/1~4/5まとめ】ISMサービス価格低下。雇用者数大幅増加、失業率は低下

こんにちは、Kojiです。この1週間で何が起きたか思い出していきましょう。

マーケットサマリ

4/1(月)

PMI製造業・改定値、予想下振れ⬇️

ISM製造業、予想上振れ⬆️

🇺🇸PMI改定値

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) April 1, 2024

前回 52.5

予想 52.5

結果 51.9⬇️

4/2(火)

JOLTS求人件数、予想上振れ⬆️

🇺🇸JOLTS求人件数

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) April 2, 2024

前回 886.3万件

予想 874.0万件

結果 875.6万件⬆️

4/3(水)

ADP雇用統計、予想上振れ⬆️

転職者の賃金はYoY10%上昇⬆️

賃金上昇が一過性なのかどうかは今後のデータ次第か

PMI改定値、総合⬇️・サービス➡

ISMサービス、予想下振れ⬇️

特に価格の低下でサービスインフレ鈍化の観測

ボスティック総裁

私はなお、今年の利下げを1回予想している。

第4四半期に利下げが適切だ

パウエル議長

インフレについては、最近のデータが単なる一時的な上振れ以上のものなのかどうかを判断するのは時期尚早だ。

「年内どこかの時点で」利下げを開始するのが適切になる可能性が高い。

経済の強さと、インフレ面でのこれまでの進展を踏まえれば、今後発表されるデータに政策判断を導いてもらう時間はある。

🇺🇸ADP雇用統計

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) April 3, 2024

前回 14.0万人 (修正値 15.5万人⬆️)

予想 14.8万人

結果 18.4万人⬆️

🇺🇸PMI改定値

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) April 3, 2024

✅️総合

前回 52.2

結果 52.1⬇️

✅️サービス

前回 51.7

予想 51.7

結果 51.7➡

ボスティック総裁

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) April 3, 2024

経済は今までの強い勢いを維持している。

長期的に見れば、経済は潜在的な長期成長率に近づくために減速する必要がある。

私はなお、今年の利下げを1回予想している。

成長を維持しつつ、インフレ率の低下を続けることができると思う。… pic.twitter.com/o5zbgaUugn

パウエル議長

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) April 3, 2024

予想を上回ったものの全体像を「有意に変える」ものではなかった。インフレについては、最近のデータが単なる一時的な上振れ以上のものなのかどうかを判断するのは時期尚早だ。… pic.twitter.com/Qok9TMpnsL

4/4(木)

失業保険、新規⬆️・継続⬇️

メスター総裁

2カ月連続で予想を上回った米インフレ率が再び低下に向かうどうかを見極めるために、あと数カ月のデータを見たい。

インフレ率が低下すると私は以前予想していたが、今はそれを裏付けるさらなる証拠が必要だ。それが確認できれば、利下げできる状態になると思う。

労働市場が大幅に悪化した場合、われわれは対応可能な政策ポジションにあり、ベースライン予測よりも迅速かつ早期に利下げを実施できる。

カシュカリ総裁

私は3月時点では、インフレが当局の2%目標に向かって下がり続ける場合、年内に2回の利下げがあると予想していた。

インフレの横ばい推移が続くようであれば、そうした利下げを実施する必要があるのかどうか疑問が生じるだろう。

1月と2月のインフレの数字はやや気掛かりだ。 インフレが当局の2%目標に向かっているとの確信を得るためには、利下げサイクルを開始する前に物価に関してさらなる進展を確認する必要がある。

グールズビー総裁

2カ月のデータによりわれわれが目標へと戻る道から外れることはないだろう、というのが私の全般的な評価だ。 現在の経済活動は従来の需要過熱とは全く異なる。 労働供給量の増加によりサービス価格の伸びは一段と鈍化する可能性が高い。

その上で、当面は住宅分野でのインフレが最も重要な指標になる。 新規契約の家賃に関する市場のデータから見ると、これまでより速いペースで下がると予想している。 もし下がらない場合は、全体のインフレ率を目標の2%に戻すのが非常に難しくなるだろう。

バーキン総裁

利下げをする前にインフレ軌道に関して一段の明瞭さを得るべく時間をかけることが、米金融当局にとって賢明だ。 誰もインフレ再燃を望んでいない。

労働市場の強さを踏まえると、金利引き下げプロセスを開始する前に雲が吹き払われるのを待つ時間はある。 金利をいくらか景気抑制的に維持することで、インフレを当局の目標に戻すことができると私は楽観している。

ハーカー総裁

現在の状況はあるべき姿ではない。インフレはなお高過ぎる。保有資産が限定され、所得も抑制されたALICEと呼ばれる世帯にとっては特にそうだ。

🔶メスター総裁

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) April 4, 2024

2カ月連続で予想を上回った米インフレ率が再び低下に向かうどうかを見極めるために、あと数カ月のデータを見たい。

インフレ率が低下すると私は以前予想していたが、今はそれを裏付けるさらなる証拠が必要だ。それが確認できれば、利下げできる状態になると思う。…

4/5(金)

雇用統計、雇用者数⬆️、失業率⬇️、賃金➡

ローガン総裁

インフレの進展が停滞し、金融当局が健全な経済にとってスイートスポットと考える2%へタイムリーな形で鈍化しないかもしれないとの懸念を強めている。

こうしたリスクを踏まえると、利下げについて考えるのはあまりに早過ぎると思う。経済がどの道を進むのかについて、不透明感がさらに解消されるのを確認する必要がある。

インフレが下げ止まった場合に適切に対応する準備を怠るべきではない。インフレ見通しの上方リスクへの懸念が高まっている。

テーパリングは行き過ぎのリスクも減らす。

資金流出のペースは遅いが、それでも有意義なものであり、銀行や金融市場参加者が流動性を再分配し、FRBが流動性の状況を評価するための時間を提供する。私は、FOMCが保有資産の流出を止めるのではなく、減速させる時期を決定することが、まもなく適切になると考えている。オーバーナイトのリバースレポ残高がいつ枯渇するかを正確に予測するのは難しい

テーパリングは、適切な政策制限の度合いを検討することとは無関係である。 テーパリングは、より広範な金融情勢にはさほど影響を与えないだろう。今すぐ削減を急ぐ必要はない。

明確にしておくと、主要なリスクはインフレが上昇するかもしれないということではない。

金融政策当局は常にそのような事態に対する警戒を続けなくてはならないが、むしろインフレ率の低下が停滞し、タイムリーな形で2%に戻るという道筋をたどれなくなることだ。

インフレ率が2%に達するまで利下げを待つことはできない。 利下げが早すぎるリスクは、遅すぎるリスクよりも高い。

今は雇用やGDPよりもインフレデータの方が重要だ。

バーキン総裁

かなり強い雇用統計だ。 インフレ率の低下はアンバランスな組み合わせだった。

ボウマンFRB理事

インフレ率が当局の2%目標に向かって持続的に低下していることが今後のデータで引き続き示唆されれば、金融政策が過度に抑制的にならないよう政策金利を徐々に引き下げるのがいずれ適切になるだろう。

しかし、政策金利を引き下げるのが適切な地点にはまだ至っていない。複数のインフレ上振れリスクが引き続き見られる。

新型コロナウイルス禍前よりも高くなることは十分あり得る。

もしそうであれば、金融政策スタンスを中立的な水準に戻す上で、より少ない利下げが最終的に適切になるだろう。

雇用統計の強い結果で6月利下げシナリオが1ヶ月後ろ倒しへ

雇用統計で雇用者数が30万人増加と堅調な結果に伴って、利下げ時期の後ろ倒しが織り込まれた。年内3回利下げはFedWatchではまだ変わっていないが、雇用堅調なままなら年2回利下げが濃厚になるか。

10年利回りは年初来高値の4.4%台へ。

堅調なデータが確認されるにつれ、2024年は利回りが上に戻り続けている。

実質金利は2024年高値に接近

最新の数値は2.02%(チャートは1~2日遅れ)

ドル円

ドルインデックスはやや低下。

ドル円は151円台後半で一進一退。

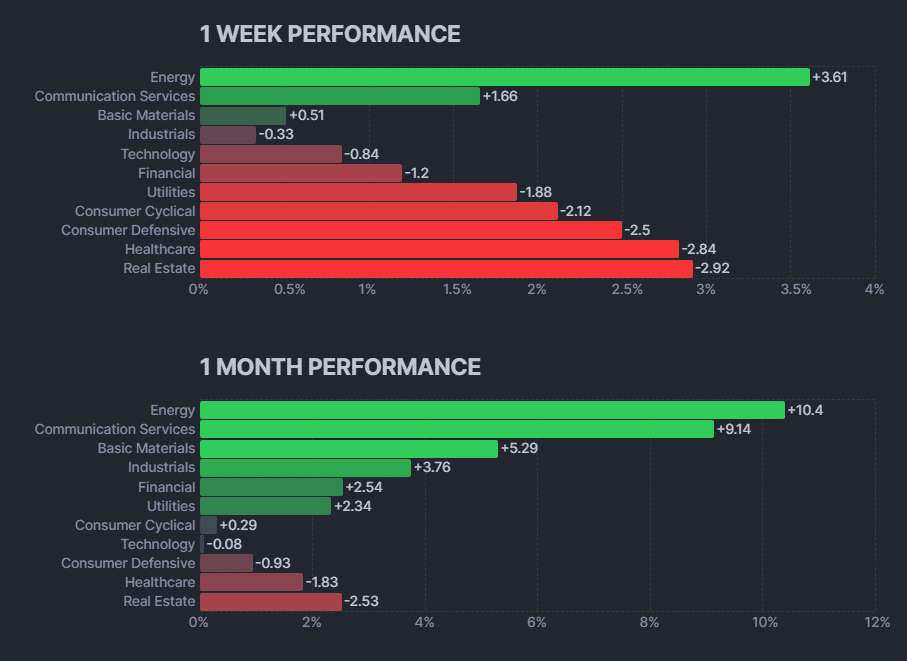

セクター

NVDA・TSLAは弱かったが、M7は割と堅調。

中東リスク、原油高によりエネルギーセクターが強い。WTIは2023年9月高値に接近中。

各種指標

Fear&Greed Index

Greed継続(前週69➡今週61着地)

2024年のレンジからやや低下した週ですね

Put/Call Ratio(Equities)

4月は今のところは落ち着いた水準に戻っている。

機関投資家センチメント NAAIM Exposure Index

前週 103.88 ➡4月3日(水)時点 84.24

またBearishショート積まれて繰り返されている模様。

炭鉱のカナリア ハイイールド債HYG

ボックス圏の高値から急落してるが、まだボックス圏の範囲内。さらに下抜け落ちていくときはやや注意。

個別株の決算発表

今週は無し

決算発表予定

主な経済指標・イベント予定

指数のチャート振り返りと来週のシナリオは後編に続きます

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。