【米国株5/1~5/5まとめ】銀行問題が波及、FOMC通過も利下げ否定、雇用上振れも陰り?【前編】

こんにちは、Kojiです。

●今週の注目3ポイント

銀行問題の波及でリスクオフ、からの反発

FOMCは無難通過だが利下げ否定

雇用上振れだったが陰りも見える?

①銀行問題の波及でリスクオフ、からの反発

JPMがファースト・リパブリックを週始めに買収したことでひと段落と思ったが、すぐに次の地雷探しを始めるマーケット。

WAL・PACWなどの米地銀が挙がって売り浴びせの様相。実際に問題があるかどうかは別として、指数を下げる重力がかかった。

しかし、金曜にはJPMがこれらの米地銀を「買い」にアップグレードしたことで、米地銀はショートカバーで大きく反発するジェットコースターな値動きを描いた。

マーケットのボラティリティのための材料づくりのようにも見えなくない。

②FOMCは無難通過だが利下げ否定

FOMCでは市場予想通り25bp利上げとなった。また、追加引き上げの文言が削除されたことで、利上げ停止を示唆。ここまでは想定内。

パウエルが早期の利下げを否定したことで一時的に指数は下げていた。利下げ期待がそれだけあったのか不明だが、以前から利下げはしないと発言していたのでサプライズではないはずだ。

③雇用上振れだったが陰りも見える?

JOLTS求人件数は予想下振れ、かつ前月比マイナス。企業側の採用枠が減っていることを示唆。ここから回復するのか、減少傾向になるか見定めが必要。

雇用者数は、ADPが予想を大幅に上回る結果で、前月の2倍以上を叩き出した。雇用統計でも雇用者数が予想と前月を上回る結果となった。

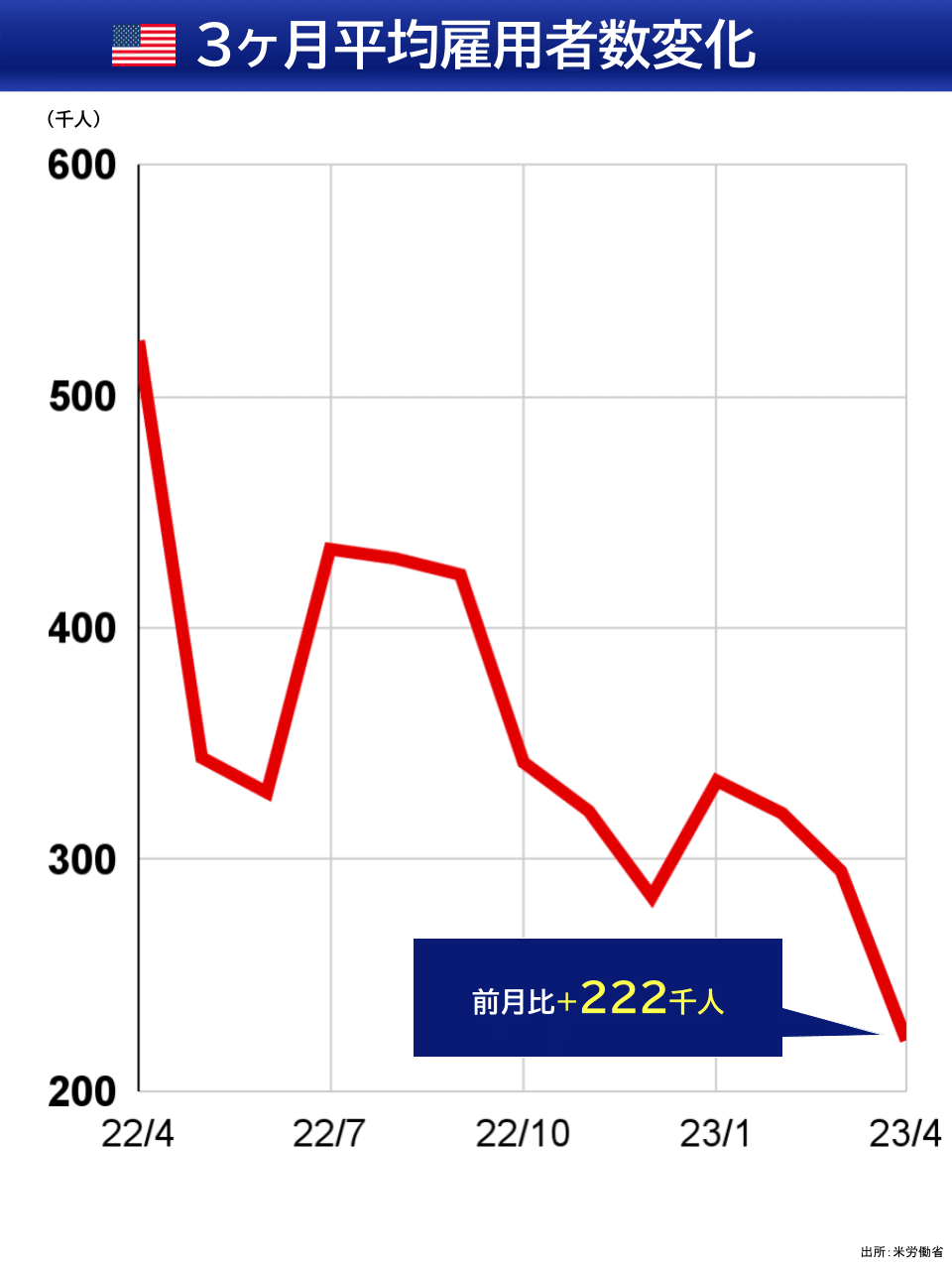

気がかりなのは、堅調に見えるが雇用統計は2月~3月に14万9000人下方修正となった。予想を下回る結果となるので、速報値ほど堅調でない可能性が出てきている。3ヶ月平均雇用者数変化を見ると、増加は明らかな下落トレンドがよくわかる(5/5金に画像貼っています)

雇用が堅調だからリセッション懸念後退なのか、これからリセッション深まるから利下げ期待なのか、解釈が悩ましいところ。

この先の雇用のトレンドによりリセッション材料視が変わっていきそうですね。

マーケットサマリ

5/1(月)

JPMがファーストリパブリックを買収

ISM製造業は予想上振れ

JPモルガンがファーストリパブリック(FRC)を買収

JPMからFDICに106億ドルを支払う。JPMは買収により26億ドルの一時利益を計上する予定。向こう1年半で20億ドルの関連再編コストを見込む。

政府は早急な解決で収束させる。JPMはさらに大きな銀行へ。

ISM製造業は予想上振れ

3月と比べて雇用・新規受注・生産が上昇。

納期・在庫が下がっています。

NY連銀製造業に続き、底打ち説を示唆するか。

5/2(火)

JOLTSは予想下振れ

次の米地銀の地雷はどこだ?とリスクオフ、タイミングはJOLTS発表だったが材料扱いされた感

🇺🇸JOLTS求人件数は、予想を下回りました

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 2, 2023

前回 977.4万人

予想 977.5万人

結果 959万人⬇

5/3(水)

ADP雇用統計は大幅上振れ

ISMサービスは予想やや上振れ

FOMC 25bp利上げ、利上げ停止を示唆

パウエルは会見で早期の利下げを否定している。

JOLTSでは求人件数の減少だったが、ADPは前月比で大幅増。

🇺🇸4月ADP雇用統計は、市場予想を大幅に上回りました。

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 3, 2023

前回 14.5万人

予想 14.8万人

結果 29.6万人⬆

5/4(木)

ECB政策金利は3.75%と予想一致

米地銀の懸念でWAL・PACWが売買停止、銀行株に売り浴びせ

🇪🇺ECB政策金利

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 4, 2023

前回 3.50%

予想 3.75%

結果 3.75%➡

5/5(金)

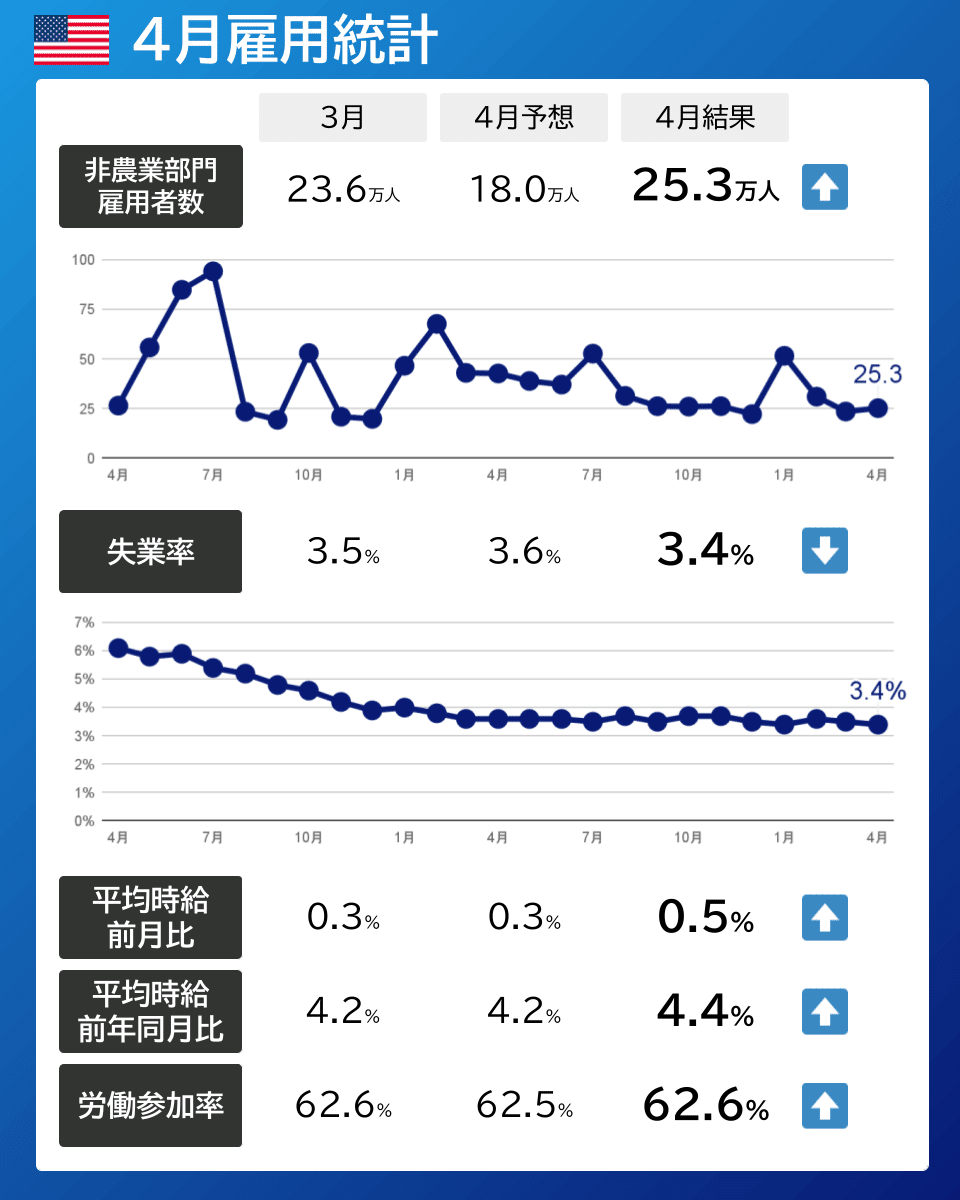

雇用統計は予想を大幅に上回るが、3月は16.5万人に下方修正

失業率は予想を下振れ

賃金も伸び、インフレ根強い

JPMが3地銀を「買い」にアップグレード

ブラードは「インフレ率下げるには政策金利をさらに引き上げ」と発言

雇用統計の予想比はすべて堅調だった。しかし、雇用者数の3月は速報値23.6万人➡16.5万人に下方修正している。2~3月の雇用者数は合計14万9000人下方修正だった。

4月も同様に下方修正が起きると仮定すれば予想下振れの弱い数値となる。

指数が大きく反発したが、きっかけの一つは雇用者数が弱くなる見立てだったと見る。

昨夜までの地銀売り圧力に対して、JPMが「買い」アップグレード。結果、地銀株が大きく反発した日となった。指数の反発のもう一つの材料が地銀株だっただろう。

ブラードは、「経済はリセッション入りするかもしれないが、それは基本シナリオではない」「恐らくは労働市場の幾分の軟化とインフレ率低下という低成長が基本シナリオだと考える」と発言している。

雇用統計の下方修正が4月以降も起きるとするなら、軟化は静かに始まっているのかもしれない。

FF金利予想は9月4.75%に利下げが優勢に傾いた

先週末は9月利下げか維持か予想が不明瞭だったが、今週はリセッション織り込みで9月利下げが濃厚になってきた。

雇用統計の上振れにより、利下げタイミングを後ろ倒しする動きも見える。予想の推移を見ると5.0~5.25%が1日前(1D)から週末(Current)にかけて上昇している。

リスクオフの債券買いにより10年金利3.3%に低下後、反発

地銀警戒・売り圧力でリスクオフとなった今週は逃避先として債券買いによって、10年金利は3.3%まで低下。

サポートラインの3.25%を手前に反発。金曜には雇用統計の上振れで反発は続いた。

実質金利は1.36%まで上昇後、低下へ

最新の5/5数値は1.23(チャートは1~2日遅れ)

期待インフレ率の低下傾向は続いている。

ドルインデックスは直近下限に接近

ドルインデックスはほぼ横ばい推移だが、金利低下に伴って直近の下限に近づいている。

ドル円は138.7円のレジスタンスラインに接近したが跳ね返され、134円台に戻した。

セクター

唯一、小型グロースが週間で上昇。

各種指標

Fear&Greed Index

Greed(前週60➡今週59着地)

低下する場面もあったが横ばい推移でした。

Put/Call Ratio(Equities)

大きな動きはなく問題ない。

機関投資家センチメント NAAIM Exposure Index

前週 50.81➡ 5月3日時点 67.01(+16.2pt)

炭鉱のカナリア ハイイールド債HYG

EMA200には今回も跳ね返された。米地銀問題でHYGも下げるが、週末は地銀とともに上昇。

個別株の決算発表

ON オン・セミコンダクター

クリア

⚙️ $ON オン・セミコンダクター FY23 Q1

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 1, 2023

⭕EPS: $1.19🆚$1.08

⭕売上高: $19.6億(+0.5%)🆚$19.3億

▶Q2ガイダンス

⭕EPS: $1.14~1.28🆚$1.06

⭕売上高: $19.72~20.75億🆚$19.3億

▶ハイライト

- 自動車売上 +38%

- PSG +3%

- ASG ▲14%

- ISG +32% pic.twitter.com/LUjATexQFe

ZI ズームインフォ

ガイダンスミス

🧑💻 $ZI ズームインフォ FY23 Q1

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 1, 2023

⭕EPS: $0.24🆚$0.22

⭕売上高: $3.007億(+24.4%)🆚$3.004億

▶ガイダンス

Q2

❌EPS: $0.22~0.23🆚$0.23

❌売上高: $3.10~3.12億🆚$3.112億

FY23

⭕EPS: $0.99~1.01🆚$0.98

🔺売上高: $12.75~12.85億🆚$12.8億

▶アフター +4.0%📈 pic.twitter.com/SZAd00vpLX

TMDX トランスメディクス

クリア

🫀 $TMDX トランスメディクス FY23 Q1

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 1, 2023

⭕EPS: $▲0.08🆚$▲0.25

⭕売上高: $0.416億(+161.6%)🆚$0.379億

▶FY23ガイダンス(上方修正)

⭕売上高: $1.60~1.70億(+71~82%)🆚$1.6385億

▶アフター +1.5%📈 pic.twitter.com/RUM0hpLNi9

PFE ファイザー

ガイダンスEPSミス

💉 $PFE ファイザー FY23 Q1

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 2, 2023

⭕EPS $1.23🆚$0.99

⭕売上高 $183億(▲28.8%)🆚$164.9億

▶FY23ガイダンス

❌EPS $3.25~3.45🆚$3.40

⭕売上高 $670~710億🆚$688.2億

▶プレ +0.23%📈 pic.twitter.com/0m6LB0DCYq

MAR マリオット

クリア

🏨 $MAR マリオット FY23 Q1

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 2, 2023

⭕EPS $2.09🆚$1.84

⭕売上高 $56.2億(+33.8%)🆚$54.4億

▶ガイダンス

Q2

⭕EPS $2.09~2.15🆚$2.02

FY23

⭕EPS $7.97~8.42🆚$7.72 pic.twitter.com/zAOBHor54E

SMCI スーパーマイクロコンピュータ

EPSミス・売上一致

⚙️ $SMCI スーパーマイクロコンピュータ FY23 Q3

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 2, 2023

❌EPS $1.63🆚$1.71

🔺売上高 $12.8億(▲5.9%)🆚$12.8億

▶ガイダンス

Q4

⭕EPS $2.21~2.71🆚$1.71

⭕売上高 $17~19億🆚$16.7億

FY23

⭕EPS $10.50~11.00🆚$10.13

⭕売上高 $66~68億🆚$66.9億

▶アフター +8.5%📈 pic.twitter.com/ZkYl0GB17q

SBUX スターバックス

クリア

☕️ $SBUX FY23 Q2

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 2, 2023

⭕EPS $0.74🆚$0.65

⭕売上高 $87億(+14.5%)🆚$84.3億

▶アフター ▲5.0%📉 pic.twitter.com/hY7HE9SfRM

LTHM Livent

クリア

🔋 $LTHM Livent FY23 Q1

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 2, 2023

⭕EPS $0.60🆚$0.38

⭕売上高 $2.535億(+76.7%)🆚$2.299億

▶FY23ガイダンス

⭕売上高 $10.25~11.25億🆚$10.7億

▶アフター +9.9%📈 pic.twitter.com/5TuAATXpRd

AMD アドバンスト・マイクロ・デバイセズ

ガイダンス売上ミス

⚙️ $AMD アドバンスト・マイクロ・デバイセズ FY23 Q1

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 3, 2023

⭕EPS $0.60🆚$0.56

⭕売上高 $53.5億(▲9.2%)🆚$53.1億

▶Q2ガイダンス

❌売上高 $50~56億🆚$55.1億

▶アフター ▲6.6%📉 pic.twitter.com/B5fcEes5zA

CVS CVSヘルス

ガイダンスEPSミス

💊 $CVS CVSヘルス FY23 Q1

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 3, 2023

⭕EPS $2.20🆚$2.09

⭕売上高 $853億(+11%)🆚$806.7億

▶FY23ガイダンス(下方修正)

❌EPS $8.50~8.70🆚$8.75

▶プレ ▲1.3%📉 pic.twitter.com/L9YOoE6hvn

ALB アルベマール

売上・ガイダンスミス

🔋 $ALB アルベマール FY23 Q1

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 3, 2023

⭕EPS $10.32(+334%)🆚$7.06

❌売上高 $25.8億(+128%)🆚$27.4億

▶FY23ガイダンス(下方修正)

❌EPS $20.75~25.75🆚$26.84

❌売上高 $98~115億🆚$108.8億

▶アフター ▲1.5%📉 pic.twitter.com/Hc6XkAZbkM

CFLT コンフリューエント

クリア

🌐 $CFLT コンフリューエント FY23 Q1

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 3, 2023

⭕EPS $▲0.09🆚$▲0.14

⭕売上高 $1.743億(+38.2%)🆚$1.674億

▶ガイダンス

Q2

⭕EPS $▲0.08~▲0.06🆚$▲0.10

⭕売上高 $1.81~1.83億🆚$1.813億

FY23

⭕EPS $▲0.20~▲0.14🆚$▲0.26

⭕売上高 $7.60~7.65億🆚$7.618億

▶アフター +6.01%📈 pic.twitter.com/wQUA0iP9JU

QCOM クアルコム

EPS・ガイダンスミス

⚙️ $QCOM クアルコム FY23 Q2

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 4, 2023

❌EPS $2.15🆚$2.16

⭕売上高 $92.7億(▲16.9%)🆚$91.2億

▶Q3ガイダンス

❌EPS $1.70~1.90🆚$2.13

❌売上高 $81~89億🆚$91.2億

▶アフター ▲6.6%📉 pic.twitter.com/oc10jIQwmu

HUBS ハブスポット

クリア

🧑💻 $HUBS ハブスポット FY23 Q1

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 4, 2023

⭕EPS $1.20🆚$0.83

⭕売上高 $5.016億(+26.8%)🆚$4.76億

▶ガイダンス

Q2

⭕EPS $0.98~1.00🆚$0.88

⭕売上高 $5.03~5.05億🆚$4.98億

FY23

⭕EPS $4.80~4.85🆚$4.3

⭕売上高 $20.8~20.88億🆚$20.6億

▶アフター +5.0%📈 pic.twitter.com/anT2wxRVSr

DDOG データドッグ

Q2ガイダンスミス

🛡️ $DDOG データドッグ FY23 Q1

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 4, 2023

⭕EPS $0.28🆚$0.24

⭕売上高 $4.82億(+32.8%)🆚$4.69億

▶ガイダンス

Q2

⭕EPS $0.27~0.29 🆚$0.26

❌売上高 $4.98~5.02億🆚$5.01億

FY23

⭕EPS $1.13~1.20🆚$1.06

⭕売上高 $20.8~21.0億🆚$20.8億

▶プレ +7.1%📈 pic.twitter.com/A7yMXi4aEf

MRNA モデルナ

クリア

💉 $MRNA モデルナ FY23 Q1

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 4, 2023

⭕EPS $0.19🆚$▲1.74

⭕売上高 $18.6億(▲68.9%)🆚$11.7億

▶プレ +1.5%📈 pic.twitter.com/gVzK1JREzY

REGN リジェネロン

クリア

💉 $REGN リジェネロン FY23 Q1

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 4, 2023

⭕EPS $10.09(▲12%)🆚$9.56

⭕売上高 $31.6億(+6.4%)🆚$30億 pic.twitter.com/5xnxagrNnW

AAPL アップル

クリア

🍎 $AAPL アップル FY23 Q2

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 4, 2023

⭕EPS $1.52 🆚$1.43

⭕売上高 $948.4億(▲2.5%)🆚$928.4億

▶アフター +2.1%📈 pic.twitter.com/7OymjqQB0O

EXPE エクスペディア

EPSミス

🏨 $EXPE エクスペディア FY23 Q1

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 4, 2023

❌EPS $▲0.2🆚$0.03

⭕売上高 $26.7億(+18.7%)🆚$26.6億

▶アフター +6.0%📈 pic.twitter.com/dLNGxcPBVj

BILL bill.com

クリア

💹 $BILL bill com FY23 Q3

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 4, 2023

⭕EPS $0.50🆚$0.24

⭕売上高 $2.726億(+63%)🆚$2.472億

▶ガイダンス

Q4

⭕EPS $0.39~0.41🆚$0.23

⭕売上高 $2.77~2.80億🆚$2.678億

▶アフター +15.8%📈 pic.twitter.com/JTxdiUXTDE

SQ ブロック

クリア

💹 $SQ ブロック FY23 Q1

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) May 4, 2023

⭕EPS $0.40🆚$0.34

⭕売上高 $49.9億(+26%)🆚$46.0億

▶アフター +1.9%📈 pic.twitter.com/VYkQ4bZfwu

決算発表予定

主な経済指標・イベント予定

アノマリー

満月相場(5月6日~5月19日)

水星逆行(4月21日~5月15日)

指数のチャート振り返りと来週のシナリオは後編に続きます👇

ここから先は

¥ 150

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。