【米国株10/10~10/14まとめ】CPI・PPI予想超え、FF金利4.75%予想に上昇

こんにちは、Kojiです。今週はPPI・CPI・小売売上高・ミシガン調査と経済指標の発表が続きました。CPIが予想上振れでインフレ退治したいFed高官は意気揚々とタカ発言を繰り返してますね。

チャートとニュースを振り返っていきたいと思います。

マーケットサマリ

10/10(月)

エバンス連銀総裁

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) October 10, 2022

FRBは、政策金利を合理的に制限するために、慎重に判断して行動する必要がある。

私は、来年初めまでに目標金利を4.5%より少し上げる必要があり、FRBが状況を見極めながらそこにとどまると見ています。 https://t.co/NsZBOEMfuk

ブレイナード副議長

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) October 10, 2022

インフレ率が時とともに目標に戻ることを確実にするため、金融政策はしばらく抑制的なものになる

インフレが鈍化するまでにはしばらく時間がかかる

金融当局のBS縮小が政策引き締めに寄与しているが、金融市場に与える影響に当局は注意を払っていくhttps://t.co/JrhDHoQc0Y

米国債は休場。指数は金融引き締め警戒、CPIを控えてマイナススタート。FRB高官の発言は大きな反応はなかったように見える。

SPは9/30安値には届かず、ナス100は下回った。

10/11(火)

10年金利が一時4%を付けた後、3.87%まで低下した。

BOEベイリー総裁は緊急国債買い入れ措置を延長しない方針、予定通り中止する旨を言及。

ベイリー総裁がBOEの国債買い入れ停止を言及すると再び米国金利は上昇。

指数は金利連動で売り継続。金利が3.8%台まで低下したタイミングでは、ふわっと上昇するが、ベイリー総裁の言及後は指数下落となった。

S&P500・ナスダックが52週最安値を更新。ナスダックは5営業日の続落。

10/12(水)

BOEが国債買い入れ措置停止の報道翌日に、買い入れ延長の可能性が報道された。

CPIの前哨戦、PPIは総合が予想上振れ、コアが概ね予想通り。

PPI発表直後には指数が下落したが、さほど大きな下げ幅とならず耐えている。

カシュカリ連銀総裁

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) October 12, 2022

住宅市場の低迷はあり得るが、ハードクラッシュはあり得ない。

家計は、パンデミック前よりも強くなっています。

米国経済のファンダメンタルズには多くの不確実性が存在します。積極的に、しかし過度な利上げをしないことで、経済の評価を可能にします。

カシュカリ連銀総裁は政策金利4.5%でロックの模様。

🇺🇸9月FOMC議事要旨

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) October 12, 2022

経済見通しへの著しい悪影響のリスクを和らげることを目的に、追加引き締めのペースを調整することが重要であろうと幾人かの参加者が指摘

インフレ抑制に向けた行動が少な過ぎた場合の代償は、やり過ぎた場合の代償よりも大きい可能性が高いhttps://t.co/rYPLpatCVu

FOMC議事要旨が発表されたがサプライズはなかった。インフレ退治のため引き締め継続のメインメッセージはFRB高官の発言と変わらない。注目点は、「景気抑制的な領域に達した」との意見も出ていた点で、引き締め緩和の兆しも垣間見え始めた。

ボウマンFRB理事

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) October 12, 2022

インフレ率鈍化の兆しが見えなければ、大幅な利上げも視野に入れるべきでしょう。私は、FRBの75bpsの利上げを心から支持しました。

インフレが高すぎるので、下げなければならない。どの程度高い金利が必要かは不明です。

ボウマンFRB理事は75bp・FF金利維持を支持。インフレ期待は十分に固定されているとも発言。

10年金利は10年債入札後に3.9%に低下。

指数は大きな上下なく概ねレンジ内の推移。

10/13(木)

CPIは総合・コアともに予想上振れ。CPI発表とともに10年金利は4%台に突入。指数先物は大幅に急落した。

米国市場がオープンすると、10年金利が3.9%まで低下、指数はショートカバーで大陽線の上昇となった。結果、CPI発表前の水準より上まで戻した。

10/14(金)

コア 前回 -0.3% 予想 -0.1% 結果 0.1%⬆

小売売上高は前月比が予想下振れもコアが予想上振れ。発表直後の市場の反応は限定的。

ミシガン大学消費者態度指数は予想59に対して上振れ。

デイリー連銀総裁

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) October 14, 2022

CPIによると、インフレは協力的ではありません。CPIの報告は驚くようなものではなく、遅行指標である。

労働市場は冷え込んでいます。住宅需要は減少しています。本日の小売売上高は、またしても冷え込みの兆しを見せています。

金利引き上げはデータに依存せざるを得ないだろう。

ジョージ連銀総裁

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) October 14, 2022

特に今日の経済情勢は不透明です。我々は困難な経済環境の中で活動している。

持続的な高インフレが期待に忍び込むかどうか、もし忍び込んだらトレードオフのコストが高くなるかどうかに注目しています。

供給が拡大しても、インフレの問題は解決しそうにない。

クック理事

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) October 14, 2022

労働市場は非常に好調です。

インフレは頑強で受け入れがたい高水準が続いている。コア・インフレは予想外に強かった。

広範なインフレ圧力は、経済が非常にタイトであることを示しています。

不確実な時代だからこそ、リスクマネジメントを意識した政策が必要です。

Fed高官はタカ発言が続く。

法人税の引き上げ凍結を撤回。英国債は売られ金利上昇。

米10年金利もふたたび4%台に上昇。

ミシガン調査を売り材料、金利上昇を背景に、指数は前日の上昇を打ち消す下落。

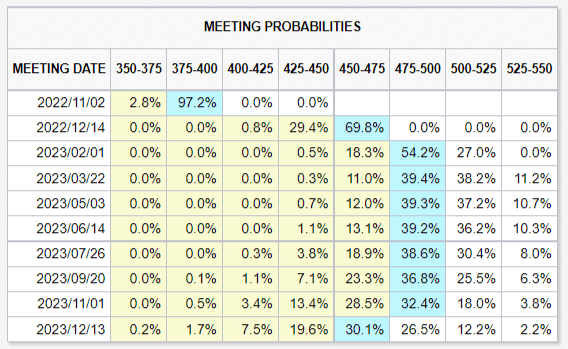

FF金利の予想は4.75%に上昇

FF金利のFedWatch予想は4.50%から4.75%に上昇した。現状の利上げ予想ペースは以下のとおり。

11月 75bp

12月 75bp

2月 25bp

ただし、5.00%予想も同等のシェアがあるので、今後上昇することも視野に入れたほうが良いでしょう。

実質金利は横ばい

最新の10/14数値は1.59。

(チャートは1日遅れ)

高い水準のままで株式にはまだネガティブな環境。

10年金利が4.08%まで上昇。

政策金利の予想を考えるとまだ上がりそうだが、ダブルトップを形成できれば株にはポジティブ。低下材料は出てくるだろうか?

Q3決算は前週よりEPS低下、売上フラットの予想

今週からQ3決算がスタート。10月14日時点の予想は、前週よりEPS低下・売上フラットのようです。

引き続きQ3決算のフタを開けないとわかりませんが、ネガティブサプライズには要注意。とくにドル高でグローバルサービスのGAFAMにはネガティブに働きやすいので、決算直後の相場は指数含めボラティリティがあるかもしれませんね。

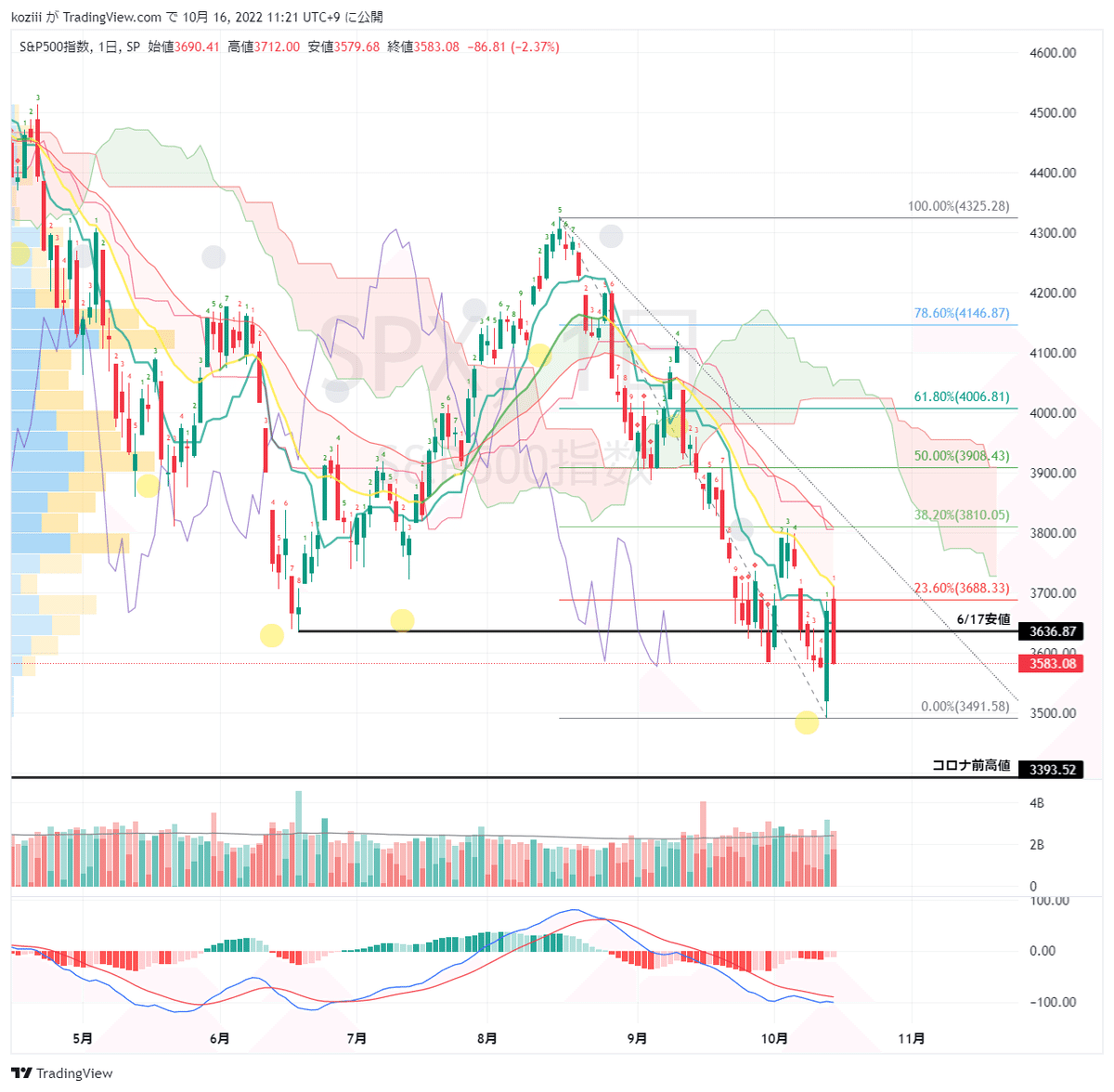

S&P500は3,491で反発、200週SMAで耐久レース(週▲1.55%)

週足

6/17安値を明確に割り込んでスタートした今週。

CPI発表前後で、3,491の安値を付けた後、反発。翌日はまた反落と忙しい動き。週足では前週比で高値切り下げ・安値切り下げの下げトレンド週でした。

現状は200週SMA(赤色線)での攻防中とみられる。200週SMAを明確に下回ってくると、コロナ前高値が意識されやすいラインとなりそうだ。

日足

次の展開としては、CPI発表まで上げるか、発表まで下げる2パターンが考えやすい。

---------

下がる場合は、9/30安値の3,584を下抜けるかテスト。テスト失格で下抜けすると、3,500が意識ラインとしてありそうだ。

先週のnoteで書いた通り、CPI発表まで下げ続けた。9/30安値テストは失格→3,500を少し下回った3,491で反発開始。CPI発表後に大陽線で反発上昇したが、翌日は反落となった。6/17安値は何度も行き来し、意識線から外れてきている。

金曜の反落はEMA20を頭に、フィボナッチ23.6%がほぼ天井に近い動きだった。一目均衡表の転換線も下回って下落している。この週はやはりまだ下目線の動きだったと言えそうだ。

長め期間設定のMACDはまだゴールデンクロス前。ゴールデンクロスしてから出動でも遅くない。

10/17週のシナリオパターンは以下。パターン1のほうが分が悪そうなチャートではある。

上昇する場合は、高値3,712を上回って前週比で高値切り上げできるかが確認ポイント。高値切り上げする場合は、フィボナッチ38.2%ラインを目指せるかどうか。38.2%ラインまで登るには相当な買い圧力が必要。

下落する場合は、安値3,491.6を下回って安値切り下げとなるかテスト。テスト失格の場合は、コロナ前高値の3,393が次のテストラインとなりそう。

いずれにせよ200週SMAの攻防がどうなるかが10/17週のキーポイントだろうか。FF金利の予想が上がっていく中、10年金利・実質金利がさらに上に行くか、頭打ちするかの動向によりそうだ。

MA200より上にあるSP500銘柄

16.3%➡14.54%に低下(▲1.76pt)。

ナスダック100は6/16安値を実体で下回る下落(週▲3.1%)

ナスの日足チャート解説は上記リンクに投稿したので参考にどうぞ。

週足

ナス週足は、200週SMAを明確に割り込んでいて、S&P500より弱いチャートになっている。相対的にナスのほうが金利影響を受けやすいからでしょうか。

6/16安値攻防はテスト失格となって、直近の安値を更新した。200週SMAがレジスタンスラインとなった形。

チャート上ではサポートになるものがないため、10,000目指して下目線になる可能性がある。

MA200より上にあるナス100銘柄

12.74%→13.72%に上昇(+0.98pt)。

炭鉱のカナリア ハイイールド債

CPI発表後の米国オープン時には直近安値を更新。金曜には上昇を試みるが、EMA20(黄色曲線)付近を天井に下落。HYGをみるとまだ安心できる状況ではない。

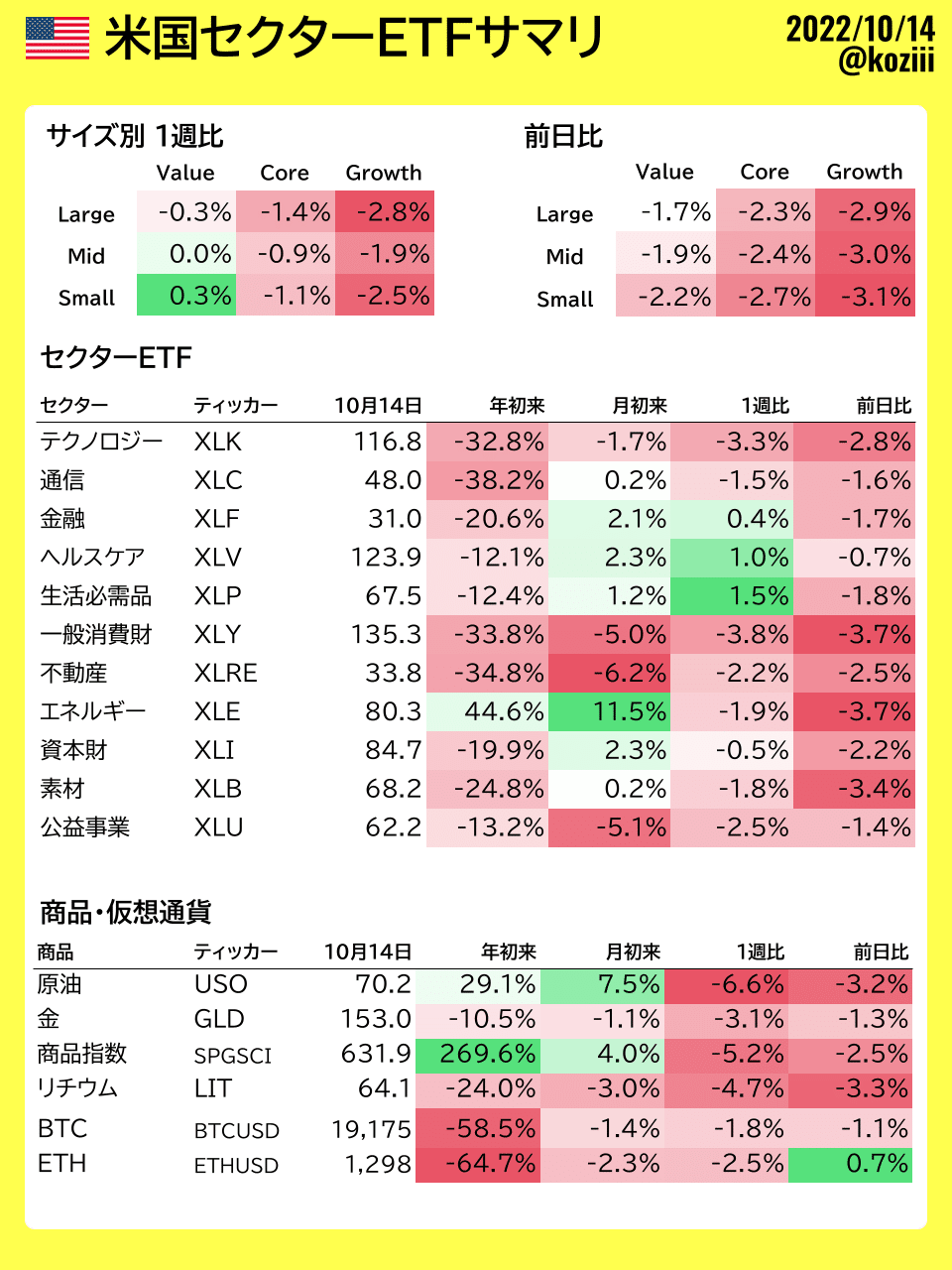

セクター

ディフェンシブの生活必需品とヘルスケアがアウトパフォーム。

週間ベスト

1. 生活必需品 +1.5%

2. ヘルスケア +1.0%

3. 金融 +0.4%

週間ワースト

1. 一般消費財 ▲3.8%

2. テクノロジー ▲3.3%

3. 公益 ▲2.2%

サイズ・タイプ

・ベスト:小型バリュー +0.3%

・ワースト:大型グロース ▲2.8%

1週間のセクター値動きは以下投稿を参考にどうぞ。

各種指標

Fear&Greed Index

Extreme Fear継続(前週22➡今週21着地)

9月末よりはまだ高い値。

機関投資家センチメント NAAIM Exposure Index

前々週 12.61 ➡ 前週 38.11 ➡ 10月12日 19.84(前週差 ▲18.27pt)

低水準ゾーンで上下しているので、短期勢の動きだろうか。

Bull/Bear Ratio

10月11日時点では悲観域。

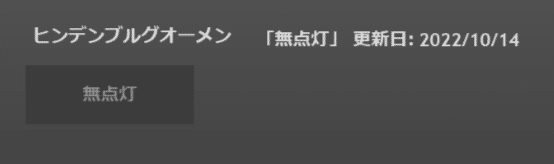

ヒンデンブルグオーメンは無点灯

10/14時点では無点灯。

個別株の決算発表

Q3決算がスタートしました。

PEP ペプシ

クリア

🥤 $PEP PepsiCo FY22 Q3

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) October 12, 2022

⭕EPS: $1.97🆚$1.85

⭕売上高: $219.71億(+9%)🆚$208.14億

▶FY22ガイダンス(上方修正)

- オーガニック売上 +12%

- EPS +10%

▶ハイライト

- Q3オーガニック売上 +16%

▶プレ +2.3%📈 pic.twitter.com/eERqGT1cq6

TSM 台湾セミコンダクター

クリア

⚙️ $TSM TSMC FY22 Q3(半導体)

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) October 13, 2022

⭕EPS: $1.79🆚$1.69

⭕売上高: $202.3億(+36%)🆚$190.95億

▶ハイライト

- Gross margin: 60.4%(+9.1pt)

- 5nm: 28%

- 7nm: 26%

- 7nm以上: 54% pic.twitter.com/EE0wYNnww1

DAL デルタ航空

EPSミス

✈️ $DAL Delta Air Lines FY22 Q3(航空)

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) October 13, 2022

❌EPS: $1.51🆚$1.53

⭕売上高: $139.75億(19年比+11%)🆚$136.18億

▶Q4ガイダンス

⭕EPS: $1.00~1.25🆚$0.80

⭕売上高: $120.1~124.7億🆚$123.29億

▶ハイライト

- Non-fuel CASM: 19年比+22.5%

▶プレ +4.5%📈 pic.twitter.com/bGAikBhvrB

BLK ブラックロック

クリア

🏦 $BLK BlackRock FY22 Q3(金融)

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) October 13, 2022

⭕EPS: $9.55🆚$7.27

⭕売上高: $43.11億(▲15%)🆚$41.66億

▶ハイライト

- Operating margin: 42%(▲5.6pt)

▶プレ +0.4%📈 pic.twitter.com/6IvZPMJ9LD

JPM JPモルガン・チェース

クリア

🏦 $JPM JPMorgan FY22 Q2(金融)

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) October 14, 2022

⭕EPS: $3.12(▲17%)🆚$2.85

⭕売上高: $327.16億(+10%)🆚$318.79億

▶部門売上

- CCB $143億(+14%)

- CIB $118.8億(▲4%)

- CB $30.5億(+21%)

- AWM $45.4億(+6%)

▶プレ +1.8%📈 pic.twitter.com/CdNL7XMs8I

MS モルガン・スタンレー

売上ミス

🏦 $MS Morgan Stanley FY22 Q3(金融)

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) October 14, 2022

⭕EPS: $1.53🆚$1.51

❌売上高: $129.86億(▲12%)🆚$133.14億

▶部門売上

- Institutional $58.2億(▲22%)

- Wealth Manage $61.2億(+3%)

- Investment Manage $11.7億(▲20%)

▶プレ ▲2.2%📉 pic.twitter.com/ECsJoggv4N

WFC ウェルズ・ファーゴ

EPSミス

🏦 $WFC Wells Fargo FY22 Q3(金融)

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) October 14, 2022

❌EPS: $0.85🆚$1.09

⭕売上高: $195.05億(+4%)🆚$187.77億

▶ハイライト

- Consumer $92.8億(+5%)

- Commercial $29.5億(+42%)

- Corporate $40.6億(+20%)

- Wealth $36.7億(+1%)

▶プレ +1.06%📈 pic.twitter.com/IPu383f0Aq

C シティグループ

クリア

🏦 $C Citigroup FY22 Q3(金融)

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) October 14, 2022

⭕EPS: $1.63🆚$1.45

⭕売上高: $185億(+6%)🆚$182.81億

▶部門売上

- Institutional $94.7億(▲5%)

- Personal $61.9億(+6%)

- Legacy Franchises $25.5億(+66%)

▶プレ ▲1.37%📉 pic.twitter.com/eippWbylB0

UNH ユナイテッドヘルス

クリア

💉 $UNH UnitedHealth FY22 Q3(ヘルスケア)

— 𝕂𝕆𝕁𝕀🇺🇸𝐼𝑛𝑣𝑒𝑠𝑡𝑜𝑟🏄🌊 (@koziii) October 14, 2022

⭕EPS: $5.79🆚$5.44

⭕売上高: $808.94億(+12%)🆚$805.45億

▶FY22ガイダンス(上方修正)

⭕EPS: $21.85~22.05🆚$21.9

▶ハイライト

- UnitedHealthcare $620億(+11%)

- Optum $466億(+17%)

▶プレ +0.3%📈 pic.twitter.com/TAEWDeocwJ

決算発表予定

10/17週の予定

イベント

17日 NY連銀製造業景気指数

19日 住宅着工件数

20日 フィラデルフィア連銀製造業景気指数、中古住宅販売件数

21日 SQ

アノマリー

満月相場(10月10日~10月24日)

ブル:18日、21日

おわりに

10年金利が4%台に突入して株式には厳しい環境が続いてますね。次週はQ3決算が本格的になってきます。決算がコケると指数にも当然影響出るので見届けていきましょう。

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。