$DLO ディーローカル FY21Q3決算サマリとEarnings call翻訳【和訳】

ディーローカル(ティッカー $DLO)のQ3決算Earnings callを機械翻訳しました。

DeepLで機械翻訳しています。精度次第では誤った翻訳の場合があるのでご了承ください。

Q3決算サマリ

💳 $DLO DLocal FY21 Q3(フィンテック)

— Koji 🇺🇸Investor🎾 (@koziii) November 16, 2021

❌EPS: $0.06🆚$0.069

⭕売上高: $0.69億(+123%)🆚$0.65億

▶ハイライト

- TPV: $18億(+217% / QonQ +24%)

- NRR: 185%

▶アフター ▲8.3% pic.twitter.com/pXGI5OpoL5

Earnings call

オペレーター

本日はお集まりいただきありがとうございます。(オペレーター・インストラクション)本日のカンファレンスは録音される可能性がありますのでご了承ください。(オペレーターの指示)

これより会議を会社に引き継ぎたいと思います。

スミタ・パンディット

DLocal Limited

ありがとうございます。こんにちは、dLocalの2021年第3四半期の決算カンファレンスコールにようこそ。私たちの準備された発言に合わせて、スライドプレゼンテーションを提供しています。このイベントはウェブキャストでライブ中継されており、ウェブキャストとプレゼンテーションの両方は、dLocalのウェブサイト(investor.dlocal.com)からアクセスできます。再放送はイベント終了後すぐに視聴可能となります。

話を進める前に、プレゼンテーションに含まれる、またはこのカンファレンスコールで言及される将来の見通しに関する記述は、現在入手可能な情報および将来の出来事に関するdLocalの現在の仮定、期待、予測に基づいています。当社は、現在入手可能な情報に鑑み、これらの仮定、期待および予測は合理的であると考えていますが、これらの将来の見通しに関する記述に過度に依存しないようご注意ください。実際の結果は、様々な理由により、dLocalのプレゼンテーションに含まれているもの、またはこのカンファレンスコールで議論されているものとは大きく異なる可能性があります。これには、dLocalのInvestor Relationsウェブサイトに掲載されている、Form F-1およびその他の証券取引委員会への提出物に記載されている、将来の見通しに関する記述およびRisk Factorsのセクションに記載されているものが含まれます。

それでは、最高経営責任者であるセバスチャン・カノビッチに会議を譲ります。

セバスチャン・カノビッチ

DLocal Limited

皆さん、こんにちは、本日はご参加ありがとうございます。本日の電話会議には、最高執行責任者のスミット・パンディット、最高財務責任者のディエゴ・カブレラ・カネイが参加しています。

本日の電話会議には、最高執行責任者のスミット・パンディット、最高財務責任者のディエゴ・カブレラ・カネイが参加します。

スライド3 dLocalは、グローバルなマーチャントが何十億もの新興市場の消費者とシームレスにつながることを可能にします。当社のプラットフォームであるOne dLocalは、単一のAPI、単一の統合、単一の契約ソリューションをマーチャントに提供します。当社は完全にB2Bに特化しており、Microsoft、Rappi、Kuaishou、MailChimp、Wikimedia、inDriver、Wixなどの最大級のグローバルマーチャントを当社の顧客として数えられることを誇りに思っています。現在、私たちのインフラは、ラテンアメリカ、アフリカ、アジアの32の新興市場でマーチャントをサポートしています。

それでは結果をご報告します。第3四半期も素晴らしい結果となりました。当四半期の総処理量(TPV)は、前年同期比で217%増加し、18億ドルに達しました。当四半期の売上高は6,900万ドルで、2020年第3四半期と比較して前年同期比123%の成長となりました。2021年第3四半期の調整後EBITDAは、2020年第3四半期と比較して、前年同期比110%の成長となりました。

スライド4 2021年第3四半期の業績を、2021年第2四半期および2020年通年と簡単に比較してみましょう。2021年第3四半期の収益成長率は123%で、第2四半期は前年同期比186%、2020年通年では前年同期比88%となっています。当社はこれまで、事業を管理する重要なKPIとしてネット・リテンション・レートの指標を取り上げてきました。2021年第3四半期のNRRは185%で、2021年第2四半期は196%、2020年通年では159%を達成しました。

2021年第3四半期の調整後EBITDAマージンは、2021年第2四半期の44%、2020年通年の40%に対し、38%となりました。これは、成長路線を追求するために、人材、プラットフォーム、テクノロジーへの投資を継続しているためです。2021年通年の調整後EBITDAマージンは、2020年通年の調整後EBITDAマージンと同程度になると予想しています。

当四半期は、当社の薬剤を利用する既存および新規の加盟店によるビジネスの継続的な成長が見られました。デジタル化が進み、現金が減り、代替決済手段の採用が広がっています。私たちは、アフリカや東南アジアでのプレゼンスを高めるなど、事業拡大に向けた取り組みを続けています。前四半期には、タイとエルサルバドルの2カ国で新規事業を立ち上げました。2021年までの累計では、当社のネットワークインフラに新たに6カ国が加わりました。

2021年第3四半期には、材料となるボリュームを持つ10社以上の新規加盟店を追加しました。当社は、垂直方向の事業の多様化から引き続き利益を得ています。当社は、インフラと人材への継続的な投資にもかかわらず、強固な調整後EBITDAマージンを維持しています。当社は、主要機能における従業員の採用と強化を継続してきました。dLocalの従業員数は、2021年第3四半期に前年同期比で105%増加しました。

スライド5について。当社がマーチャントのために解決している主な課題は3つあります。1つ目は、決済方法はもともとローカルなものであり、当社がサービスを提供している32カ国では非常に多様です。消費者が新たに利用可能な決済手段を採用することで、細分化の傾向が続いています。マーチャントは、急速に成長しているエンドマーケットに、自分たちで決済レールを構築することなくアクセスしたいと考えています。

2つ目は、不正行為を抑制しながら健全なコンバージョン率を達成することが、新興市場での課題となっていることです。そして3つ目は、マーチャントが新興国の規制や税金の枠組みの変化に対応できるようにすることで、複雑なことをシンプルにすることです。

スライド6 私たちがサービスを提供している市場の複雑さが、私たちのソリューションを強力なものにしています。スライド6では、ラテンアメリカ、中東・アフリカ、アジア太平洋地域の決済手段の内訳を示し、当社の加盟店がこの市場でビジネスを行う際に直面する複雑さを紹介しています。各市場はそれぞれ異なる進化を遂げています。例えば、アジア太平洋地域では、デジタルおサイフケータイの比率が非常に高くなっています。中近東、アフリカ地域では、銀行送金や現金・宅配がはるかに優位に立っています。また、アフリカ大陸のそれぞれの国によっても違いがあります。マーチャントは、消費者の嗜好に対応するために、この最終市場での選択肢と俊敏性を求めています。

スライド7 当社のウェブサイトでは、AMIが完成させた、当社がサービスを提供する主要市場に関する市場調査を公開しています。2021年第3四半期の当社のTPVは18億ドルで、前年同期比217%の伸びを記録しました。過去12ヶ月間の当社のTPVは49億ドルで、2020年通年のTPVの2.4倍でした。当社のTPVは、今後数年間、年率27%で成長を続けると予想される当社のアドレス可能な市場のごく一部に過ぎません。

スライド8 当社プラットフォームの代表的なマーチャントのケーススタディを紹介しています。ご覧のように、当社は通常、ボリュームの増加に3~6四半期を要します。このマーチャントでは、まずローカル・ツー・ローカルの決済フローを構築しました。決済方法を追加しました。また、新しい国を追加し、さらにいくつかの市場ではクロスボーダーのフローを追加しました。このマーチャントの支払い方法は、18種類から109種類になりました。国も9カ国に拡大しました。このマーチャントは、約3年間で30倍のボリュームの成長を遂げました。

もちろん、マーチャントごとに違いはありますが、今回の例は、マーチャントが当社のプラットフォーム上で有機的に成長していく過程で、当社がどのように成長していくかを象徴しています。

それでは、今後の成長のベクトルについて、スミタに説明してもらいます。

スミタ・パンディット

DLocal Limited

ありがとうございます、Sebaさん。現在、スライド9「将来の成長のベクトル」をご覧いただいています。私たちは、商業努力、製品の拡大、地理的拡大という3つの主要な成長のベクトルを持っています。商業活動では、ランド&エクスパンション戦略に力を入れています。当社の成長は、加盟店の有機的な成長、アカウント管理によるクロスセルの能力、そして新規顧客の追加能力によってもたらされます。

当社のNRR(ネット・リテンション・レート)は、2020年の159%に対し、第3四半期は185%と素晴らしい結果となりました。当社では、当社のプラットフォームに登録していた既存の加盟店から得られるドルの収益を前年同期比で測定してNRRを算出しています。したがって、2020年第3四半期に同じ加盟店から得た100ドルの収益が、2021年第3四半期には185ドルになりました。新規顧客からの収益は、2020年通年が900万ドル、2020年第3四半期が300万ドルであったのに対し、2021年第3四半期は1,200万ドルでした。

当社は、ペイインおよびペイアウト機能の改善や、Issuing-as-a-Serviceなどの新製品の開発・発売により、製品ポートフォリオの強化を継続しています。

地理的拡大のベクトルでは、現在事業を展開している国でのプレゼンスを深め、新たな国を追加することを常に心がけています。第3四半期には、タイとエルサルバドルをプラットフォームに加えました。

当社の収益成長率+EBITDAマージン(Rule of 40)は、2020年通年の129%に対し、2021年第3四半期は161%でした。当社事業の強力なキャッシュフロー創出力は、市場投入までの時間を活性化させるインオーガニック戦略を支えていると考えています。当社は、3つの成長分野のいずれかを加速させるために、無機的な機会を追求する予定です。

スライド10 既存のお客様が当社の成長の原動力です。当社のアカウントマネジメントチームは、既存のお客様とのつながりを大切にしています。このチームは、お客様と密接に連携して、お客様の既存のニーズを解決し、新しい支払方法、新しい国、新しい製品のユースケースをクロスセルします。常時、既存のお客様に対して50件以上の価格提案を行っており、約30件以上がテスト段階、約20件以上が本番稼動を待っています。

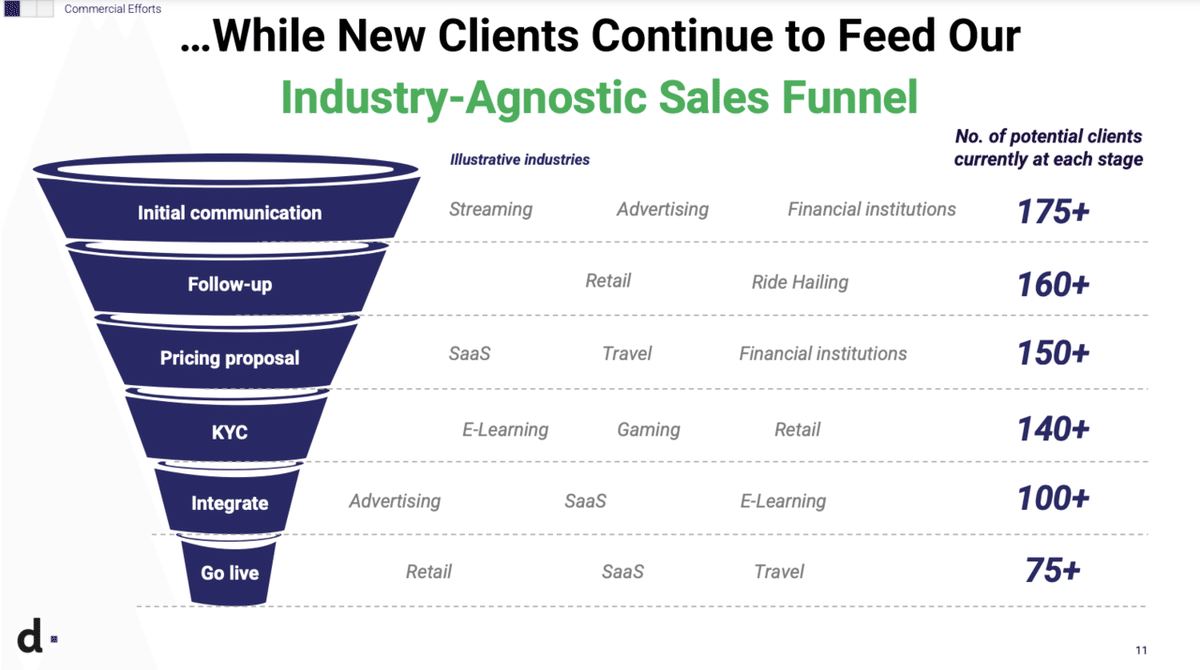

スライド11 新規顧客は、業界を問わず、当社のセールスファネルに継続的に参入しています。マーチャント・オンラインの急速な拡大と立ち上げ、シアター・エコノミーの成長、マーチャント・プレイスとデジタル・マーケティングの重視など、多くの場合、地理的な境界はありません。最も成長率の高いいくつかのマーチャント・エクスペリエンスにおけるユーザーの爆発的な増加は、当社のセールスファネルを拡大し続けています。この傾向は今後も続くと思われます。新しい企業が出現し、数年前よりもはるかに早くオンラインで支配的になっています。新しい時代の企業はグローバルで、国や地域の垣根を越えて成長しており、当社は彼らが世界のどこにいてもアクティブな消費者を獲得できるようにしています。

スライド11に示されているように、ある時点で、ファネルの初期段階にある約175以上のマーチャントと、本番稼動を待つ75以上のマーチャントがいます。スライドにあるように、マーチャントのボリュームを増やすには通常3~6四半期かかります。今期は10社以上の新規加盟店を迎え入れました。

スライド12 包括的で差別化されたソリューション・スイート。当社のプロダクトチームは、機能とソリューションの最適化に常に取り組んでいます。スライド12は、当社のプラットフォームのスナップショットです。バックエンドでは、規制、コンプライアンス、集金、商品のセキュリティ、スマートルーティング、決済などの面で加盟店をサポートしています。フロントエンドでは、マーチャントの消費者に対して、ファームのサポート、代替決済方法のリマインダー、定期購入、モバイルやデスクトップでの分割払いなどをチェックアウト時に提供しています。

スライド13 当社のネットワークには、1年の間に6カ国が加わりました。当社の拡大戦略は、マーチャント主導、つまりマーチャントのソフトウェアを使ったソリューションと、dLocal主導の両方です。最近進出した新しい市場では、マーチャントのパイプラインが稼動しています。当社の業績は、特定の国に依存しているわけではありません。また、国別に業績を予測することもありません。

スライド14 当社のビジネスは、多様化によって恩恵を受けているため、TPVが前年比217%増となるなど、業種を問わず力強い成長を遂げています。当社のビジネスモデルは、単一の業種の業績や見通しに依存するものではありません。また、当社は、暗号通貨に関連した決済ソリューションの提供など、加盟店とのさらなる機会を模索しています。当社は、暗号通貨をめぐるリスクの枠組みを引き続き評価し、加盟店に適切なソリューションを提供していきます。

セバスチャン・カノビッチ

DLocal Limited

スライド15です。本コールの冒頭でも述べましたが、当社は事業への投資を続けています。当社の最大の競争力は人材です。第3四半期末時点で、30カ国以上の国籍を持つ532人の従業員がいます。dLocalの従業員数は、2021年第3四半期に前年同期比で105%増加しました。

スライド16 ディエゴはこれから財務ハイライトを確認します。

ディエゴ・カブレラ・カネイ(Diego Cabrera Canay

DLocal Limited

ありがとう、セバ。まずはスライド17からご覧ください。

当四半期も、TPVが18億ドル、売上高が6,900万ドルと過去最高を記録しました。2021年第3四半期のTPVは、前年同期比で217%、前四半期比で24%増加しています。当社は、物事が正常に戻っていく中で、Eコマースやデジタル決済の世俗的なトレンドから引き続き恩恵を受けているほか、当社の加盟店の業績や、加盟店をより多くの国や決済手段に導入することに成功したことからも恩恵を受けています。

この成長は、ライドハイアリング、ストリーミング、広告などの特定の垂直分野における加盟店の業績や、旅行の逐次的な回復から恩恵を受けています。

売上高は、前年同期比で123%、前四半期比で16%増加しており、いずれも2021年第1四半期の成長率と非常によく似ています。当社の売上高対TPV比率(テイクレート)は、2021年第2四半期の4.1%に対して3.8%でした。この比率は、製品、国、支払方法などのビジネスミックスの変化により変動します。特に当四半期は、テイクレートが平均よりも低い、またはより良い価格帯に到達している一部の大規模で高い可能性を持つ加盟店が大きく成長しました。最大規模の加盟店の売上高が増加すると、通常、売上高は減少しますが、EBITDAの増加をもたらすため、当社のビジネスにとっては素晴らしいことです。

また、上位10社に対する収益のエクスポージャーは、2021年第2四半期の62%から、2021年第3四半期には57%に減少し続けていることも重要です。

スライド18 2021年第3四半期の調整後EBITDAは2,600万ドル、売上高の38.3%でした(2020年第3四半期は40.6%)。この利益率の低下は、長期的な成長のための基盤を構築するための投資を継続するという当社のコミットメントに加えて、当社の大規模で潜在性の高い加盟店における優れた作品と低いテイクレートとの組み合わせの結果です。

当四半期のサービス費用は、TPVの2.4%でした。これに対し、今年の第3四半期の当社のサービス原価は1.9%でした。この前年同期比での増加は、効率化とビジネスミックスの変化の結果です。

調整後EBITDAの計算に合わせて、一時的な項目や現金支出のない項目を除いた営業費用を見ると、前年同期比で92%増加しており、これは従業員数が105%増加したこととほぼ一致しています。当社は今後も成長のための投資を続けていくつもりですので、今後数四半期はマージンが減少していく可能性がありますが、1ドルを追加するごとに収益性の高い成長を推進するという規律を維持していきます。

スライド19 当社は、既存顧客および新規顧客の両方から力強い収益成長を続けています。既存加盟店からの収入とは、前年同期にすでに処理していた加盟店からの収入のことです。また、新規加盟店からの収入は、前年同期以降に当社と取引を開始した加盟店からの収入です。当社の加盟店は通常、3~6四半期の立ち上げ期間があるため、新規加盟店からの収入は、当社の顧客の潜在的な可能性を示す最初の指標に過ぎないと考えています。

当四半期の既存加盟店からの収益は5,700万ドルで、前年同期の2,800万ドルの2倍以上となりました。また、新規加盟店からの収益は1,200万ドルで、2020年同期の300万ドルの4倍でした。2020年第3四半期に急成長した一部の加盟店のオンボーディングにより、これらの四半期が既存加盟店のバケットに移動したため、今期の185%という持続的に高い純収益の維持に貢献し、前四半期に過去最高だった新規加盟店のバケットの前四半期比での貢献を低減しました。中期的には、収益維持率は150%から160%の範囲に収まると考えています。

スライド20 2021年第3四半期の前年同期比123%の増収のうち、85%(2,600万ドル)が既存加盟店からの収入で、38%(1,200万ドル)が新規加盟店からの収入です。当社の純収益維持率は185%と傑出した水準を維持しており、過去の平均値や2020年の実績である159%を大幅に上回っています。また、新規加盟店からの収益も、昨年の実績を上回っています。

要約すると、当社の純売上高維持率は、解約率を1%未満に抑えていることに加え、新興市場で年率20%から30%の成長を遂げているEコマースのリーダー的存在である加盟店の成長と、同じ決済手段で財布のシェアを獲得し、より多くの国、商品、決済手段を提供している当社の実績によってもたらされています。

それでは、最後にSebaにお話しをお伺いします。

セバスチャン・カノビッチ

DLocal Limited

ありがとう、ディエゴ。

スライド20について。私たちは、この先の未来にとても期待しています。私たちは、拡大する大規模なTAM、加盟店との直接的な統合、スケーラブルなインフラ、多様な業種へのエクスポージャー、そして成長性と収益性に引き続き注力していきます。マーチャント、従業員、投資家の皆様の変わらぬご支援に感謝いたします。

それでは、オペレーターに質問をお願いします。

オペレーター

(オペレーターの指示)最初の質問は、モルガン・スタンレーのJorge Kuriさんです。

質疑応答

質問1

ホルヘ・クリ

モルガン・スタンレー リサーチ部門

数字の件、おめでとうございます。2つ質問があります。まず1つ目は、売上総利益率についてです。これは、売上高ベースの収益性を見るのに適した方法だと思います。当四半期の粗利益率は1.9%で、前四半期の2.3%に比べて40ベーシスポイント減少しました。この減少は、売上高収益率がその約半分だったことと比較すると、実際にはかなり急なものでした。収益率が低下したのは、大口顧客のボリュームが増加したため、低価格での提供が必要になったからだとおっしゃっていましたが、これはどういうことでしょうか?それはわかります。しかし、より多くのボリュームを提供することで、アクワイアラーからより良い取引コストを引き出すこともできるのではないでしょうか?

つまり、あなたの取引量は前年同期比で217%増加しています。このような利益を得ることで、売上高と売上総利益率の関係をフラットに保つことができるのではないでしょうか?明らかに悪化しています。これが最初の質問です。なぜこのような現象が起きているのか、また、今後数四半期にわたってどのようになるとお考えですか?

そして、2つ目の質問は、EBITDAマージンの低下についてのコメントです。これは具体的にどのような意味でしょうか?つまり、このコメントを理解するためには、その減少の規模や期間を把握することが非常に役立つと思います。また、いつ頃回復するとお考えですか?このコメントを正しい文脈で理解し、上にも下にも流されないようにするために、どのような情報でも構いません。

セバスチャン・カノビッチ

DLocal Limited

Jorge、質問ありがとうございます。セバです。まず、最初の質問である売上総利益については、2つの側面があります。まず第一に、ビジネスミックスの問題があります。当社のビジネスは進化し続けています。また、当社は複数の地域で複数の製品を提供しており、それらの製品の売上率はそれぞれ異なることを覚えておいてください。だからこそ、私たちはテイクレートの最適化は行わないということを主張し続けているのです。

しかし、アクワイアラーや決済手段からより良いレートを得るという点では同意します。当社の取引コストが継続的に減少していることがおわかりいただけると思います。これは、よりコストの高い国や決済手段での支払いを処理していることが原因かもしれません。そのため、NRRの最適化を継続し、より多くの利益をもたらすドルを提供できるようにしています。

確かに、アクワイアラーや決済手段、銀行からは常により良いレートを得ています。しかし、それは私たちが最適化していることです。私たちは、より多くのドルが入ってきて、それが常に利益に貢献するようにしたいと考えています。それが私たちの考えです。

後半のEBITDAマージンに関する質問は、スミタさんからお願いします。

スミタ・パンディット

DLocal社

Jorgeさん、ご質問ありがとうございました。第2四半期の決算発表の際にもお伝えしましたが、当四半期の利益率を見ると、前年同期の利益率と比べても遜色ありません。私たちが計画しているのは、2021年通年の全体的な利益率を、2020年通年の利益率の範囲内に収めることだと思います。ですから、このガイダンスは変わっていません。これは、経営陣として計画していることを示すソフトガイダンスです。私たちは、このレベルの利益率を期待しています。

そうは言っても、特定の数字に縛られることはないと思います。事業への投資を継続しなければならないと考えているため、範囲を決めています。

質問2

ジョルジュ・クリ

モルガン・スタンレー、リサーチ部門

この最後の部分のフォローアップですが、Sumitaさん。つまり、2021年は遅れているということですね。第4四半期のマージンがどうなるかは、今の時点ではあまり関係なく、2022年のことを考えているのではないでしょうか。2022年のことを考えると、第4四半期の利益率は今のところあまり関係ありません。また、その低い水準がどのようなものになるのか、もう一度おっしゃっていただけますでしょうか。あなたは何を考えているのですか?どのくらい低いのか?どれくらい低いのでしょうか?

スミタ・パンディット

DLocal Limited

そうですね、2020年の数字からそれほど離れていないと思います。ですから、2020年のマージンを見ると、それが私たちの短期的なマージン維持の予想となります。ただ、絶対に40%になるとは言いたくありません。しかし、その範囲内に収まると思います。これまでの2020年の実績と大きく変わることはありません。

セバスチャン・カノビッチ

DLocal社

この先のチャンスは非常に大きいと考えています。私たちは、意味があると思う機会に投資するための十分な機会を確保したいと考えています。そのためには、自分たちを縛って、その機会を追求できないようにしたくありません。私たちはこれまで、規模に応じて利益を上げてきた実績があります。だからこそ、私たちは資本配分を真剣に考えていますが、将来にわたって投資を続けられるようにしておきたいのです。だからこそ、特定の数字を提示したくないのです。

オペレーター

次の質問は、バンク・オブ・アメリカのジェイソン・クファーバーグさんからお願いします。

質問者3

ジェイソン・アラン・クッファーバーグ

バンク・オブ・アメリカ・メリルリンチ、リサーチ部門

トップラインのモメンタムが非常に素晴らしいですね。第3四半期は、比較対象が非常に厳しかったにもかかわらず、前四半期比で10%半ばの増収となりましたね。新規および既存の加盟店の成長に対する期待に基づき、第4四半期も前四半期比で2桁の成長が期待できるのでしょうか?

スミタ・パンディット

DLocal社

まずは私から。ディエゴとセバは、追加の意見を聞かせてください。ジェイソン、ご質問ありがとうございます。私たちは前年同期比の指標に注目していると思います。私たちは、長期的な視点でビジネスを構築し続けたいと考えています。私たちは、長期的な視点でビジネスを構築していきたいと考えていますので、四半期ごとのトレンドにはあまり関心がありません。

現在の四半期を見ると、当四半期のTPVの成長率は217%でした。2020年第3四半期を見ると、昨年の状況を考えると参考になると思いますが、2020年第3四半期の対前年同期比成長率は65%でした。当四半期では、この65%を217%に成長させたわけです。

次の四半期に向けては、昨年の第4四半期と比べてどのような数字になるかに引き続き注目しています。昨年の第4四半期は非常に好調だったことを覚えておいてください。COVIDの影響はほとんどなく、第4四半期はすでに非常に好調でした。2020年第4四半期の数字からはドルが増加すると思われますが、第3四半期に見られるようなプロセスの増加はないかもしれません。

質問4

ジェイソン・アラン・クッファーバーグ

メリルリンチ日本証券株式会社 調査部

はい、わかりました。つまり、TPVの比較は厳しくなっています。売上高の構成比はほぼ同じですが、明らかに大規模なマーチャントミックスが発生しています。そのため、21年第4四半期のテイクレートは、20年第4四半期よりも低くなります。そのため、前四半期比で2桁の成長を求めるのは、少し無理があるかもしれません。分かりました。OK、前年同期比ではまだ素晴らしい成長ですね。それから、ちょっと...

スミタ・パンディット

DLocal社

申し訳ありませんが、1つだけお願いがあります。過去にさかのぼって、収益成長率の数字を見ていただければと思いますが、それはプレスリリースに書いてあります。発表資料にはありませんでした。昨年の第3四半期の収益成長率が96%だったのに対し、現在は123%となっており、事業全体の成長をいかに加速させ続けているかがおわかりいただけると思います。

質問5

ジェイソン・アラン・クッファーバーグ

BofAメリルリンチ証券リサーチ部門担当

そうですね。そうですね。はい、違います。補足ですが、競合状況についての最新の見解をお聞かせください。つまり、いくつかの企業がラテンアメリカへの進出を計画しているという話を耳にしましたが、その点についても注目しているのか、また価格への影響があると考えているのかどうかを教えてください。

セバスチャン・カノビッチ

DLocal Limited

ジェイソン、ご質問ありがとうございます。競合状況という点では、いくつかの重要なポイントがあると思います。第一に、これは巨大な市場であり、すでに参入しているプレイヤーがさらに規模を拡大していくことが期待されています。私たちは、差別化にこだわり続けています。だからこそ、私たちが地理的に拡大しているのがわかります。また、常に製品ラインを増やしているのも、最終的には加盟店との十分なタッチポイントを確保したいからです。1つの市場、1つの地域でしか事業を展開していないのであれば、それを再現するのは簡単です。しかし、マーチャントのために解決している問題が多ければ多いほど、他の企業が参入して競争するのは難しくなります。

しかし、ペイイン、ペイアウト、イシュエーション、不正防止などの分野で大規模なサービスを提供しようとしている企業は、新興市場ではまだ見られません。それが、私たちが差別化を図る理由でもあります。

オペレーター ,

(次の質問は、HSBCのNeha Agarwalaさんからお願いします。

質問6

Neha Agarwala(ニーハ・アガーワラ

HSBC、リサーチ部門

先ほどのホルヘの質問にもう少し続きたいのですが。サービスのコストは、実際にはかなり上がりました。前四半期では、売上高の約43%でした。そして、今期は50%になりました。ボラティリティがあることは理解していますが、これは一定の水準、あるいはその前後でしょうか?また、ミックスの変化があったとしても、それは今後の四半期に期待すべきことなのでしょうか?この点についてもう少し説明していただけると助かります。

2つ目の質問は、マーチャントベースについてです。今期は約10社の加盟店を追加したとのことですが、重点的に取り組んでいますか?加盟店の多くは米国と欧州にあり、中国にも数社あると聞いていますが、注力していますか?中国の加盟店は少ないとのことですが、これは重点的に取り組むべき分野でしょうか?中国のマーチャントにもっとサービスを提供することに集中したいですか、それともそれはフォーカスエリアではないですか?もしそうでないなら、その理由は?

最後の質問は競争についてです。あなたは、地理的な存在感という堀を持っているとおっしゃいました。それが貴社の差別化につながっています。しかし、価格競争は激化しているのでしょうか?あなたは先ほど、マーチャントがあなたと仕事をするときに、これは重要なポイントではないとおっしゃいました。マーチャントは、マーチャントにとって、1社だけではなく2社または3社と提携することに意味があると考えていますか?これはゼロサムゲームではなく、特定のマーチャントのために2人または3人のキープレイヤーを持つことができるのです。何かご意見があれば、とても参考になります。

ディエゴ・カブレラ・カネイ

DLocal Limited

最初の部分については私がお答えし、残りの部分はSumitaとSebaにお任せします。基本的には、先ほど申し上げたように、第2四半期は収益性の面で優れた結果となりました。この2つの四半期間の変化の一部は、加盟店とビジネスミックスに関係しています。第3四半期の収益性は、前述のとおり、昨年の第4四半期または第3四半期の収益性に近いものとなっています。これは、今後の見通しに沿ったものと言えます。ご覧いただいている数字は、TPVのコストの1.9%だと思いますが、繰り返しになりますが、上下に変動する可能性のある数字を約束するものではありません。長期的には、新しい価格帯へのアクセスや支払い方法との交渉により、この数字は順次下がっていくと考えていますが、現在と同じような範囲になると予想しています。

セバスチャン・カノビッチ

DLocal Limited

Nehaさん、ご質問ありがとうございます。まず第一に、2つ以上の地域でビジネスを展開したいと考えている世界中のあらゆる企業をターゲットにしたいと考えています。つまり、今日、当社は米国、欧州、そして間違いなく中国からのマーチャントを採用しています。当社の顧客基盤と公開している名前を見ると、中国の大手企業が含まれていることがわかります。

これは本当に重要なことだと思いますので、明確にしておきたいと思います。私たちは、中国国内での支払いを閉じているわけではありません。私たちは、アメリカやヨーロッパの企業と同じように、中国の企業が新興市場に進出するのを支援しています。また、アフリカやアジア、中南米で活躍する現地のリーダーたちを支援することもあります。今後も、中国企業の国際的な決済プロセスを支援していきたいと考えています。

また、競争という意味では、だから価格では勝負しません。心に留めておいていただきたいのですが、私たちは地球上で最も大きな企業にサービスを提供しています。彼らには大きな交渉力があります。差別化を図らなければ、他社よりも高い価格を設定することはできません。ですから、私たちは価格では勝負しません。私たちは、誰がより良いコンバージョン率を持つか、マーチャントがより高いアクセスを得ることができるかを競います。私たちは収益の向上に貢献します。マーチャントは、自社が運営する新興市場でのビジネスを推進したいと考え、当社を利用しています。

最後に冗長性についてですが、この点については非常に一貫していると思います。当社がマーチャントの唯一のプロバイダーになることはほとんどありません。西ヨーロッパや米国では、当社は決済処理を行っていませんので、加盟店は他のプロバイダーを利用することになります。

加盟店は、当社の市場で冗長性を確保することになるのでしょうか?状況によりますね。ある国では冗長性を持たせ、他の国では持たせないということもあります。そのため、今後も進化していくでしょう。しかし、私たちはそれが持続可能だとは思っていませんし、これらのグローバル企業の唯一のプロバイダーになることは期待していません。それは彼らにとってもベストな方法ではないでしょう。

オペレーター

次の質問はゴールドマン・サックスのティト・ラバルタさんからお願いします。

質問者7

ダエル・ラバルタ

ゴールドマン・サックス・グループ・インク リサーチ部門

売上高維持率についてですが、非常に健全な状態が続いていますね。中間期に150%から160%とおっしゃっていましたが、これはまだそのように考えていますか?12ヶ月から18ヶ月後に150%から160%のレベルに正常化すると考えているのでしょうか?今後数四半期の間に、どのように変化していくとお考えでしょうか。

また、より長期的に考えた場合、その範囲内でどれくらいの期間持続できるでしょうか?2つ目の質問は、競争に関するものですが、ウォレット・シェアや投資の観点から、競争をどのように見ていますか?それは、既存の顧客を獲得するために競合他社から守るためですか?より多くの顧客を獲得するため、あるいは単に顧客とのウォレットシェアを拡大するためでしょうか?既存顧客や新規顧客の面で、どこに競争上の脅威があるのか、そして、あなたが行っている投資が、どのようにその脅威から守ってくれるのかを理解したいのです。

スミタ・パンディット

DLocal Limited

ティト、質問をありがとう。最初の部分は私が担当します。前四半期の決算発表時にもお伝えしましたが、近い将来、つまり12ヶ月から18ヶ月の間に、150%から160%の維持率を達成できると考えており、そのための計画を立てています。また、NRRが非常に高かった理由として、新規顧客の一部が既存顧客に移動したことが挙げられますが、これは皆さんにもお伝えしました。その結果、絶対的に近い将来、180以上の非常に高いNRRを目にすることになります。第2四半期は196%、当四半期は185%でした。中期的には、150%から160%程度になるでしょう。

この状態がどのくらい続くのかというご質問については、私たちには答えるのが難しい質問です。しかし、より長期的には、おそらく120%から130%まで下がるだろうと考えています。当社はB2Bに特化したエンタープライズビジネスを展開していますが、純NRRが120%から130%を達成しているのは、世界でも有数のソフトウェア企業であると考えています。我々は、そのレベルに達すると考えています。これは、これらのエンドマーケットにおける我々のマーチャントのオーガニック成長率に非常に近いものになるでしょう。

セバ、次の質問に答えてくれますか?

セバスチャン・カノビッチ

DLocal Limited

Titoさん、ご質問ありがとうございます。私たちは、2つの重要なことに投資しています。1つ目は、当社が事業を展開している市場で最高のプラットフォームを持ち続け、最高のコンバージョン率を実現し、マーチャントが最高の結果を得られるようにして、コストを抑制することです。私たちは、私たちと一緒に仕事をし、彼らをサポートするチームを持っています。私たちは、地球上で最も要求の厳しい企業にサービスを提供しているので、相手側に適切なチームがいることが本当に重要です。

それと同時に、私たちは拡大のための投資を続けています。私たちは、"Issuing-as-a-Service "製品を発表しました。決済処理を開始した新しい市場も発表しました。実際のところ、これらは常に差別化を図るためのものです。これらは、既存のお客様にも、これからの新しいお客様にも当てはまります。新たな地域や新たな決済手段を開拓するたびに、現在のお客様と話し合う機会が増えていきます。

もちろん、これらの新しい決済手段、新しい地域、新しい製品によって、新しい加盟店をプラットフォームに呼び込むことも期待しています。しかし、それらの新しいマーチャントは、いつの日かNRRのバケットに入り、私たちは他のすべての機会について議論することになるでしょう。ですから、この2つのことは手を取り合っていると考えています。互いに補完し合う関係が続いています。そして、適切なものに投資し続けることが、長期的には差別化につながると考えています。

オペレーター

次の質問は、J.P.モルガンのドミンゴス・ファラビーナさんからです。

質問者8

ドミンゴ・ファラビーナ

JPモルガン・チェース証券株式会社 調査部

今回の結果についてはおめでとうございます。特にブラジルでの資金調達コストについて簡単に質問します。あなた方は通常、7日から10日程度で支払うと聞いています。クレジットサイクルがそれよりも少し長いことは周知のとおりです。買収先で資金調達のプレッシャーが発生しているようですが、それをあなた方に転嫁しているのではないでしょうか。私の記憶違いかもしれませんが、基本的にはこれらの流れがサービスコストラインにあると考えています、3,400万ドルです。質問は、ブラジルでの資金調達コスト上昇の影響は、サービスラインのコストにどの程度影響したのでしょうか?また、これは今後の四半期においても継続的な圧力になると考えています。

Diego Cabrera Canay,

DLocal Limited

はい、もちろんです。私たちは明らかに(聞き取れない)国ですが、ボリュームの約3分の1はクレジットカードです。そして、分割払いはそれほど多くないと考えています。ポリシーとして、すべてを割り引いています。クロスボーダーのものは、為替リスクを軽減するために割引をしています。また、金利が上昇する可能性があるため、加盟店に販売する価格に反映させていますね。つまり、当社が加盟店に提示している価格は、ブラジルでの分割払いに関連する残債をすべて割り引くことを前提としています。

スミタ・パンディット

DLocal社

Domさん、ご質問ありがとうございます。ブラジルは、当社にとって中南米にある5つの国のうちの1つであることを覚えておいてください。お話したように、当社はブラジルに必ずしも大きな集中力を持っていません。したがって、我々のビジネスのごく一部を見ているに過ぎません。その意味でも、この国でのサービスコストを考える上での大きな要因とは考えていません。

質問者9

ドミンゴ・ファラビーナ

JPモルガン・チェース証券会社 調査部

スミタさん、ボリュームの30%くらいは、30日でも先に適用すれば、50bps、100bpsの差が出ますよね?3,400万ドルの中から、経常的に増加し続けるものと、財務的に関係のないものを切り分けようとしているのですね。

セバスチャン・カノビッチ

DLocal社

ドム、1ドルあたりのコストは上昇していません。我々は常にすべての資金を増やしてきました。これまでも議論してきたと思いますが、それは当社の収入源ではありません。ですから、常にアクワイアラーに手数料を支払ってきました。多くの企業がブラジルでマージンを得ていることは理解していますが、これは当社のサービスコストの要因にはなっていません。

また、ローカル・ツー・ローカルの要素もあります。これは30%です。しかし、ローカル・ツー・ローカルでない場合は、為替リスクがないため、資金を前倒しする必要はありません。ですから、これはコスト上昇の大きな要因ではありませんし、今後もそうなるとは考えていません。

オペレーター

質問がないようですので、最後にセバスチャン・カノビッチさんにご挨拶をお願いしたいと思います。

セバスチャン・カノビッチです。

DLocal Limited

皆さん、お時間を割いていただきありがとうございました。ご質問には大変感謝しております。どうぞよろしくお願いします。

オペレーター

以上で、本日のカンファレンスコールを終了いたします。ご参加ありがとうございました。これで電話を切ることができます。

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。