【米国株9/2~9/6まとめ】弱ISM製造業、強ISMサービス。雇用者数が予想下振れも失業率は低下

こんにちは、Kojiです。この1週間で何が起きたか思い出していきましょう。

9/2(月)

米国休場

9/3(火)

植田総裁

物価の見通しが実現していくとすれば引き続き政策金利を引き上げ、金融緩和の度合いを調整する方針

実質金利は大幅なマイナスが続き、緩和的な金融環境は維持

PMI製造業 改定値、予想下振れ⬇️

🇺🇸PMI製造業 改定値、予想下振れ⬇️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) September 3, 2024

前回 48.0

予想 48.1

結果 47.9

ISM製造業景況指数、予想下振れ⬇️

9/4(水)

JOLTS求人件数、予想下振れ⬇️

🇺🇸JOLTS求人件数、予想下振れ⬇️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) September 4, 2024

前回 818.4万件(修正値 791.0万件⬇️)

予想 810.0万件

結果 767.3万件⬇️

9/5(木)

ADP雇用統計、予想下振れ⬇️

失業保険、新規⬇️継続⬇️

🇺🇸失業保険、新規⬇️継続⬇️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) September 5, 2024

✅️新規失業保険申請件数

前回 23.1万件(修正値23.2万件⬆️)

予想 23.0万件

結果 22.7万件⬇️

✅️継続受給者数

前回 186.8万人(修正値 186.0万人⬇️)

予想 186.5万人

結果 183.8万人⬇️

労働生産性指数、生産性指数⬇️非農業部門労働生産性➡

🇺🇸労働生産性指数

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) September 5, 2024

✅️四半期労働生産性指数

前回 -0.3%

予想 -0.1%

結果 -0.2%⬇️

✅️四半期非農業部門労働生産性・改定値

前回 2.3%

予想 2.5%

結果 2.5%➡

PMI改定値、総合⬆️サービス⬆️

🇺🇸PMI改定値、総合⬆️サービス⬆️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) September 5, 2024

✅️総合

前回 54.1

予想 53.9

結果 54.6⬆️

✅️サービス

前回 55.2

予想 55.0

結果 55.7⬆️

ISMサービス、予想上振れ⬆️

9/6(金)

雇用統計、雇用者数⬇️失業率➡時給⬆️労働参加率➡

ウィリアムズ総裁

雇用市場はより均衡が取れており、インフレの主要な要因ではありません。FRBの政策は物価安定の回復に効果的でした。データ次第で、金融政策をよりニュートラルな姿勢に移行できます。私は利下げのプロセスを開始する準備ができています。

年末までに失業率は約4.25%になると予想しています。今年の米国GDPは2%~2.5%になる可能性が高いです。経済へのリスクには世界経済の成長鈍化が含まれます。

見通しへのリスクには雇用市場のさらなる弱体化が含まれます。私はディスインフレ傾向を歓迎します。雇用市場の冷却は過熱状態からの後退を示しています。失業率の上昇にもかかわらず、依然として低水準にあります。

インフレ期待は十分に抑制されています。インフレ圧力が弱まっているという確信があります。来年はインフレ率が2%近くになると予想しています。

長期的には失業率が3.75%前後で落ち着くと予想しています。さらなるインフレの冷却を予想しています。

FFレートを引き下げるのが適切です。独立した中央銀行の方が目標をよりよく達成します。2%のインフレ目標の重要な部分は、明確に伝達され理解されていることです。

現在はFRBの雇用とインフレのマンデートのバランスにより焦点を当てています。最新の雇用統計データをより詳細に見たいと思います。雇用データは経済の冷却と一致しています。

2%のインフレ目標に向けて正しい方向に進んでいますが、まだそこには到達していません。経済の供給側にはまだ大きな追い風があります。

労働市場の不均衡が緩和されたことは明らかです。最初の利下げ幅がどの程度であるべきかを言う準備はまだできていません。金利を引き下げるべきことは明らかですが、そのペースと最終的な到達点はまだ不明確です。雇用市場はパンデミック前の環境とより一致しています。

ウォラーFRB理事

政策金利の一連の引き下げが適切である可能性が高いです。

過去3日間のデータは、労働市場が軟化しているものの悪化はしていないことを示しています。この判断は、今後の政策決定にとって重要です。

経済の前進の勢いを維持するためには、次回の会合で政策金利の引き下げを開始する時期が来たと私は考えています。 データが必要とする場合、私は連続した会合でも引き下げを行うでしょう。また、必要であれば大幅な引き下げも支持します。

将来のデータが労働市場の著しい悪化を示す場合、FRBは迅速かつ強力に行動できます。 適切であれば、金利引き下げの前倒しを提唱します。

労働市場の軟化パターンは、経済活動の緩やかな成長と一致しています。 リスクのバランスが雇用面のマンデートにシフトしているため、金融政策はそれに応じて調整する必要があります。 8月の雇用統計報告書および他の最近のデータは、労働市場の緩和が継続しているという見方を裏付けています。 私は、経済が現在不況にあるとは考えていませんし、必ずしも近い将来不況に向かうとも考えていません。

米国の労働市場は転換点にある。

グールズビー総裁

雇用市場は減速しています。今日の雇用データは、これまで我々が見てきたものの継続です。これは、この会合と今後数ヶ月間について重要な疑問を提起します。労働市場がより悪化しないよう確実に対処する必要があります。

複数回の利下げについては、FRB内で圧倒的な合意があります。ドットプロットを見てください。インフレ率の低下が予想ほど速くなく、失業率の上昇も予想ほど高くないことを示しています。 次回の会合だけで何が起こるかは、最も重要なことではありません。現在の雇用平均は、人口置換水準に対して低すぎます。

より長い弧はインフレが下降していることを示しているため、CPIの上振れサプライズに対してはもう少し寛容である

このままの規制レベルを維持すれば、景気後退の可能性が高まるのではないかと懸念している。

利下げ予想は9月0.25%、11月0.5%、12月0.5%利下げ

年内0.25%が1回、0.5%が2回の利下げに変化しています。ウォラーの発言に失望との声も一部あったが、0.5%を2回織り込んで利下げ期待が高まっている。

10年利回りは3.7%に低下⬇️

ISM製造業の下振れ、雇用関連のヘッドラインの弱さなど金利低下を織り込む

実質金利が1.69%に低下⬇️

最新の数値は1.69%(チャートは1~2日遅れ)

ドル円

ドルインデックスはやや低下。

ドル円は金利低下に応じて142円台に下落。一時は141.8円まで下がっていた。植田総裁の提出資料の報道で、円高への動きを拡大した。

セクター

テック続落、要人発言による利下げ幅が小さい観測で上昇トレンドの金融セクターが反落

各種指標

Fear&Greed Index

Greed ➡ Fear(前週63➡今週39着地)

2段下げのFearへ!

Put/Call Ratio(Equities)

8月8日の上昇を上回り、9月5日に1.1を記録した。直近では高水準となり売り圧力が強かったです。

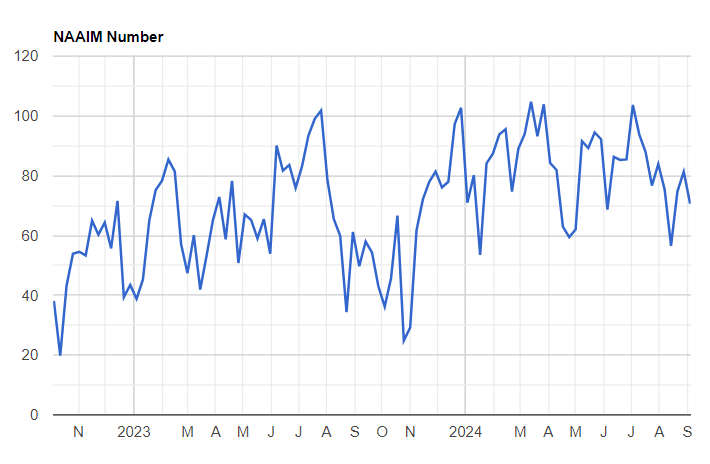

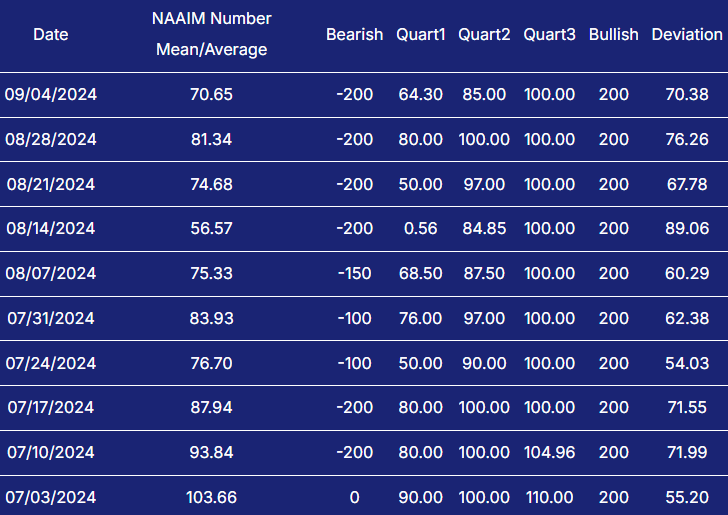

機関投資家センチメント NAAIM Exposure Index

前週 81.34 ➡ 9月4日(水)時点 70.65

前週よりポジションを落としている模様。

炭鉱のカナリア ハイイールド債HYG

窓を開けて下落していますが、元の水準に戻っています。HYG見る限りは環境的には問題なし。

個別株の決算発表

ZS ゼットスケーラー

🛡️ $ZS ゼットスケーラー FY24 Q4

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) September 3, 2024

⭕EPS $0.88🆚予想$0.69

⭕売上高 $5.929億(+30.3%)🆚予想$5.67億

FY24

⭕EPS $3.19🆚予想$3.00

⭕売上高 $21.678億(+34%)🆚予想$21.4億

▶ガイダンス

Q1

❌EPS $0.62~0.63🆚予想$0.72

⭕売上高 $6.04~6.06億🆚予想$6.02億

FY25

❌EPS $2.81~2.87🆚予想$3.0… pic.twitter.com/bbpbKpVXeS

GTLB ギットラボ

🌐 $GTLB ギットラボ FY25 Q2

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) September 3, 2024

⭕EPS $0.15🆚予想$▲0.20

⭕売上高 $1.826億(+30.8%)🆚予想$1.77億

▶ガイダンス

Q3

⭕EPS $0.15~0.16🆚予想$0.10

⭕売上高 $1.87~1.88億🆚予想$1.874億

FY25

⭕EPS $0.45~0.47🆚予想$0.36

⭕売上高 $7.42~7.44億🆚予想$7.378億

▶ハイライト

- ARR$10万以上顧客数… pic.twitter.com/GmZ63sN9ZP

AI C3.ai

🌐 $AI C3ai FY25 Q1

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) September 4, 2024

⭕EPS $▲0.05🆚$▲0.13

⭕売上高 $87.2M(+20.5%)🆚$86.9M

▶ガイダンス

⭕Q2売上高 $88.6~93.6M🆚$91.08M

❌FY25売上高 $3.70~3.95億🆚$3.83億

▶ハイライト

- サブスクリプション売上 $73.5M(+20%)

▶アフター ▲16%📉

▶CEOコメント

エンタープライズ AI… pic.twitter.com/zwAYjcRM4G

AVGO ブロードコム

⚙️ $AVGO ブロードコム FY24 Q3

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) September 5, 2024

⭕EPS $1.24🆚予想$1.21

⭕売上高 $130.7億(+47.2%)🆚予想$129.6億

▶Q4ガイダンス

❌売上高 $140億(+51%)🆚予想$140.4億

▶部門別売上

半導体ソリューション $72.7億(+5%)

インフラストラクチャー・ソフトウェア $57.9億(+200%)

▶アフター ▲6.6%📉… pic.twitter.com/1oSzJSOCOp

決算発表予定

主な経済指標・イベント予定

指数のチャート振り返りと来週のシナリオは後編に続きます

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。