【米国株4/8~4/12まとめ】CPI上振れ、中東情勢悪化、年内利下げは2回織り込みへ

こんにちは、Kojiです。この1週間で何が起きたか思い出していきましょう。

マーケットサマリ

4/9(火)

ボスティック総裁

FRBの成長率見通しが上昇する可能性は常にある。CPIがコンセンサスに達することは歓迎すべきことだ。 2024年のディスインフレは緩やかなペースになると予想。

サービスに対する需要はまだかなり高い。利下げがさらに先に後退する可能性は排除できない。もしディスインフレペースが再開すれば、利下げを前倒しする可能性もある。

今のところ、企業は需要の鈍化による労働市場への大きなダメージは予想していない。労働の「崖」が近づいているようであれば、政策に影響を与えるかもしれない。

雇用統計が今後の痛みを示唆するものであれば、私は早期利下げにはオープンだ。

4/10(水)

CPI、予想上振れ⬆️

2月卸売売上高、予想上振れ⬆️

前月比 前回 -1.7%(修正値 -1.4%⬆️)、予想 0.4%、結果 2.3%⬆️

FOMC議事要旨

ランオフについて、ペースをおよそ半分に落とすことを全般に支持した。

政策決定当局者の「ほぼ全員」が年内のいずれかの時点で借り入れコストを引き下げ始めるのが適切になると判断していた。

ディスインフレのプロセスは、やや不均一になると全般に予想される道筋に沿って続いていると指摘した。

バランスシート縮小プロセスを減速させる計画については、議論を始めたが何も決定はされなかった。

参加者の大多数はかなり早い時期にランオフのペース減速を開始することが賢明だと判断した。

当局者はMBSについては現行の上限を維持し、国債については上限を調整することをおおむね支持した。

インフレ率が健全な経済状態におけるスイートスポットとされる2%への道をしっかりと歩んでいる証拠を得るまで、当局が利下げに消極的であることを強調した。

4/11(木)

PPI、総合⬇️・コア⬆️

失業保険、新規⬇️・継続⬆️

バーキン総裁

最新のインフレ率データは、経済にディスインフレが広がっているとの確信を高めるものではなかった。

最新のインフレデータは2023年末と同じで、商品価格は下落し、シェルターは横ばい、サービスは上昇している。 FRBはインフレに関して、長期的には正しい方向に向かっているものの、まだ我々が望む方向には達していない。

インフレが減速するかどうか、時間をかけるのが賢明だ。 我々は必要な場所にいるわけではないが、正しい方向に向かっている。 インフレデータは、変化が起こっているかどうかという疑問を提起する。

労働市場の強さは、米国が不況に陥っていないことを証明する。これまでの引き締めは景気をさらに減速させる。

私は商品だけでなく、より広範なディスインフレを見たい。 供給不足がインフレデータをそれほど動かしていない。

ウィリアムズ総裁

最近のインフレ後退はFRBにとって驚きではない。シェルター・インフレは予想より鈍い。

住宅を除くコア・サービス・インフレは予想より早く低下している。 FRBの政策は経済の不均衡を解消しつつある。

利上げは見通しのベースラインには含まれていない。 いずれ利下げが必要になるだろう。

🇺🇸失業保険、新規⬇️・継続⬆️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) April 11, 2024

✅新規失業保険申請件数

前回 22.1万件 (修正値22.2万件⬆️)

予想 21.5万件

結果 21.1万件⬇️

✅継続受給者数

前回 179.1万人 (178.9万人⬇️)

予想 180.0万人

結果 181.7万人⬆️

4/12(金)

イスラエルは、イランから直接もしくはイランの代理勢力から数日中に無人機やミサイルで政府目標が攻撃を受ける可能性に備えている、と報道

4月ミシガン大学消費者態度指数・速報値、予想下振れ⬇️

前回 79.4、予想 79.0、結果 77.9⬇️

1年先のインフレ期待 前回 2.9%、結果3.1%で今年最高⬆️

5-10年先のインフレ期待 前月2.8%、結果3%⬆️

デイリー総裁

インフレが正しい方向に進んでいると確信できるようになるまで、米金融当局には「やるべきことが多くある」

現在、金融政策は良い位置にある

利下げを検討する前にインフレ率が2%まで低下する軌道にあると確信する必要がある

ボスティック総裁

2024年は年末にかけて1回の利下げが実施されるというのが私の見通しで、経済成長は続くと予想している。

インフレ率は下がり続けるが、多くの人が望むよりもずっと緩やかなペースになると考える。

何か意外なことが起きれば、それに基づいて私は見通しを調整する。注意を払う準備はできている。

あまりに多くの米国民が住宅に手が届かない状況だ。年間所得が米国の中央値である約7万5000ドル(約1150万円)の世帯は、中央価格の住宅を所有するだけのために所得の41%を費やさなければならない。それは取得能力の基準値をはるかに上回る

賃貸も厳しい状況で、米南東部では約半数の世帯がこの基準を上回るコストに直面している

4/14(日)

イラン:イスラエルに向けて複数の無人機を発射したほか、イスラエル各地やイスラエルが占領するゴラン高原にミサイル発射

アメリカ:アメリカ軍はイランやイラク、シリア、そしてイエメンから発射され、イスラエルへ向かっていた数十の無人機やミサイルを迎撃した

イスラエル:防衛システムが配備されていてどのようなシナリオにも準備ができている。われわれを攻撃する者は誰であろうと攻撃し返す

現地時間12時30分からイランへの対応を協議はじめるそう

年内利下げは2回に減少織り込み

CPIの上振れでインフレの凸凹道が続く懸念から3回利下げから2回予想に減少した。イスラエル情勢次第ではインフレ再燃も懸念される。

10年利回りは4.5%台へ⬆️

実質金利は2024年高値を更新⬆️

最新の数値は2.11%(チャートは1~2日遅れ)

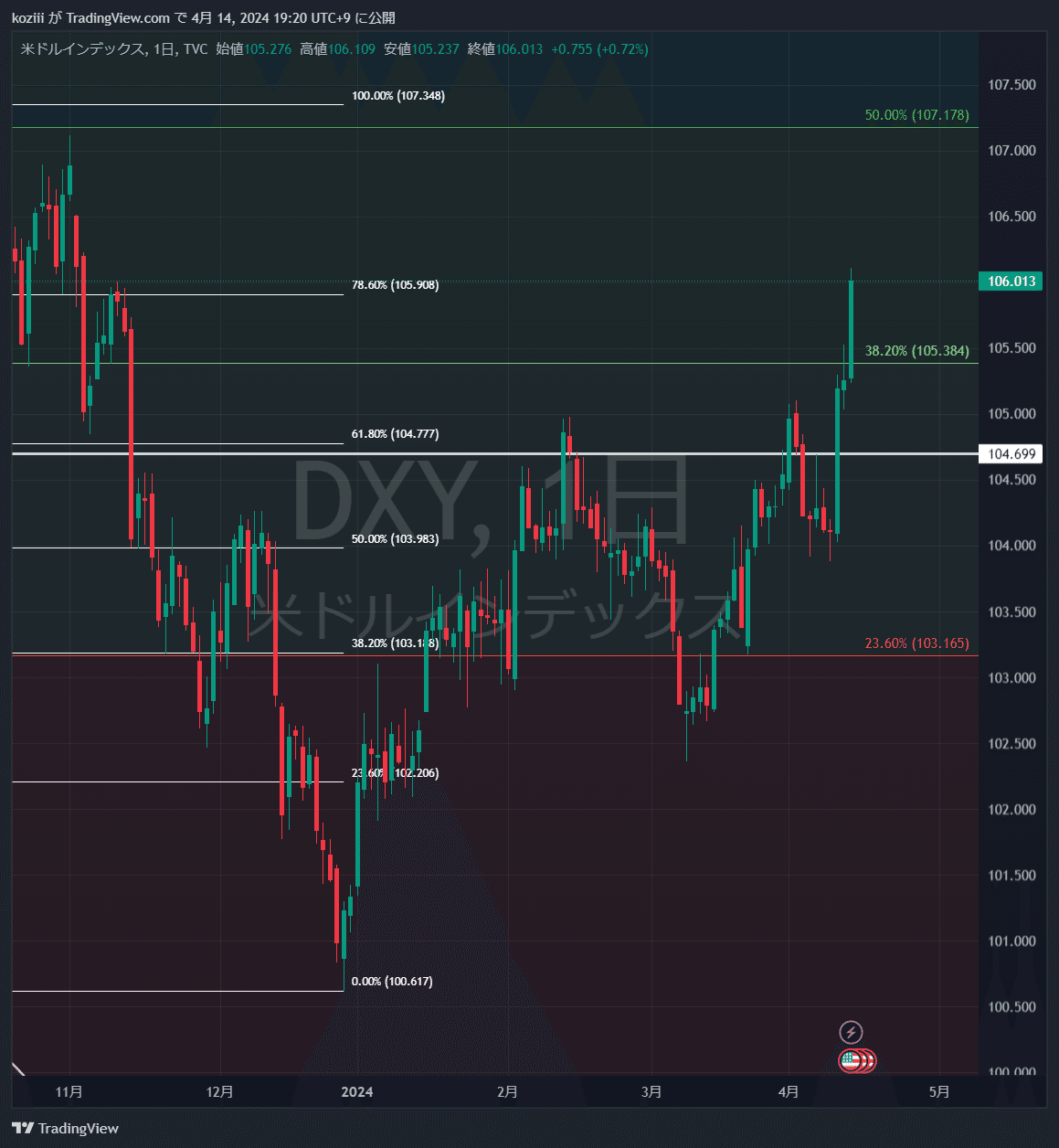

ドル円

ドルインデックスが上昇し、フィボナッチ78.6%に到達⬆️

ドル円は152円を上抜けた後、153円台まで上昇⬆️

セクター

全体では下落した週だったが、AAPL・GOOG・AMZN・TSLAなどM7上昇銘柄への逃避も見られた

各種指標

Fear&Greed Index

Greed➡Neutral(前週61➡今週46着地)

ようやく50以下のニュートラルまで低下。

Put/Call Ratio(Equities)

オプションは落ち着いている。

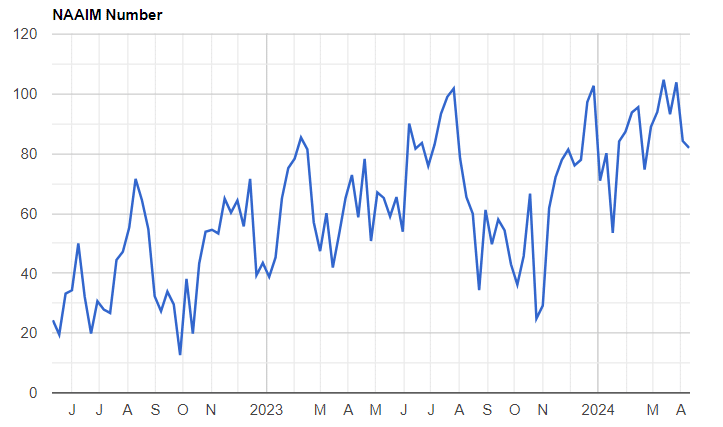

機関投資家センチメント NAAIM Exposure Index

前週 84.24 ➡4月10日(水)時点 81.92

やや低下。

炭鉱のカナリア ハイイールド債HYG

ボックスゾーンのやや下まで下落。さらに下げていくならリスクオフに注意したほうが良い可能性も。

決算発表予定

主な経済指標・イベント予定

指数のチャート振り返りと来週のシナリオは後編に続きます

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。