【米国株11/13~11/17まとめ】小売上振れ、インフレ鈍化、失業保険上振れ、長期金利が低下【前編】

こんにちは、Kojiです。この1週間で何が起きたか思い出していきましょう。

マーケットサマリ

11/14(火)

ジェファーソンFRB副議長

不確実性の下で下された政策決定は、確実性の下で下された政策決定とは異なって見えるかもしれない

経済の不確実性を示すいくつかの指標、特にインフレ率が上昇している。

インフレの持続性をめぐる不確実性は、そうでない場合よりも強い政策対応を正当化するかもしれない

中央銀行は政策を決定する際に不確実性を考慮に入れるべきだ

バーキン総裁

インフレ率が2%に下がる円滑な軌道にあるとは確信していない

インフレ率は低下してきているが、需要の高止まりと供給不足が招いたコロナ禍当時の物価高騰が部分的に反転していることが大きい

住宅費と住宅関連のインフレ率は依然として過去の水準を上回っており、サービスインフレも同様だ

グールズビー総裁

インフレ率について、失業率の大幅な上昇を伴わずに、少なくとも過去40年で最も速いペースで低下している

景気過熱よりも外部からの衝撃の方が大きなリスクになっているとし、今後もインフレ指標に注目する

米下院、つなぎ予算案を可決

賛成336、反対95の賛成多数

上院では与野党のトップが同案への支持を表明

11/15(水)

小売売上高、予想をやや上回る

PPI、予想を下回る、前月比低下へ

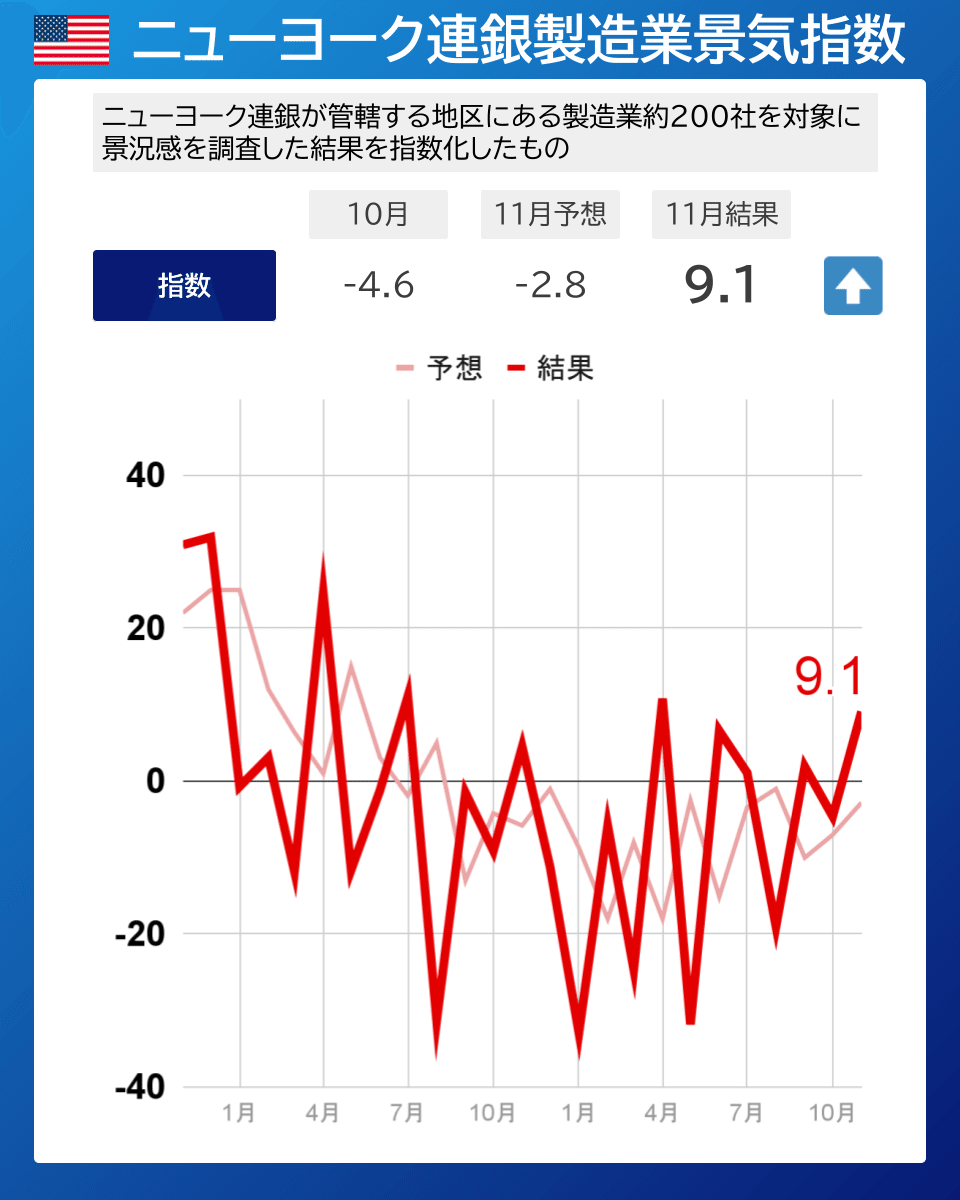

NY連銀製造業、予想を上回り強めの結果に

米中首脳会議、バイデン大統領「確かな進展」

🇺🇸米中首脳会談🇨🇳

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 15, 2023

バイデン

✅われわれの共同のリーダーシップを必要とする重要な国際的課題が存在する。そしてきょう、確かな進展があった

✅われわれは競争が争いに発展しないようにしなければならない。責任を持って管理する必要がある

習近平

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 15, 2023

✅両国のような大国にとって、互いに背を向けるという選択肢はない

✅一方が他方を変えることは非現実的であり、対立や衝突は双方にとって耐え難い結果をもたらすhttps://t.co/tcOv4tThsg

11/16(木)

フィリー製造業、予想を上回る

失業保険、新規⬆・継続⬆

クックFRB理事

経済成長と個人消費の勢いが続けば、ディスインフレのペースが鈍る可能性がある

経済活動や雇用が不必要に大きく落ち込むリスクにも注意を払っている

金融環境の引き締まりが負荷を与えている兆しが経済の一部で見られる

中小企業と住宅セクター、低・中所得者層の動向が、今後のより広範なストレスを示唆する警告となり得るかどうかについて検討している

🇺🇸失業保険

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 16, 2023

✅新規失業保険申請件数

前回 21.7万件(修正値 21.8万件⬆)

予想 22.0万件

結果 23.1万件⬆

✅継続受給者数

前回 183.4万人(修正値 183.3万人⬇)

予想 184.7万人

結果 186.5万人⬆

✅継続受給者数が前週から増加し、約2年ぶりの高水準となった

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 16, 2023

✅失業保険申請の統計は祝日の前後は特に変動が大きくなる。先週はベテランズデーの祝日が含まれた。

✅ブルームバーグ・エコノミスト「11月の失業率が10月の3.9%から若干上昇することを示唆」https://t.co/ZyM9vDaa8j

11/17(金)

デイリー総裁

米金融当局では、インフレ率が2%への軌道に乗っているかどうか確信を持てていない

不確実性が高く、われわれの目標に対するリスクがより均衡している場合には、漸進主義のアプローチで臨む必要がある

バー副議長

インフレ率を持続的に2%に低下させる上で十分に景気抑制的な金融政策スタンスという点において、現在はおそらくピークか、それに近い地点だろう

最近の経済指標は、それがおそらく正しいという自分の考えを後押ししている

FF金利予想は3月から利下げを30%織り込み始めました

これまで5月か6月利下げがシナリオでしたが、3月利下げ予想が上がってきました。

2年利回りは低下傾向へ向かい、10年・30年利回りも低下継続

実質金利も再び低下へ

最新の数値は2.16%(チャートは1~2日遅れ)

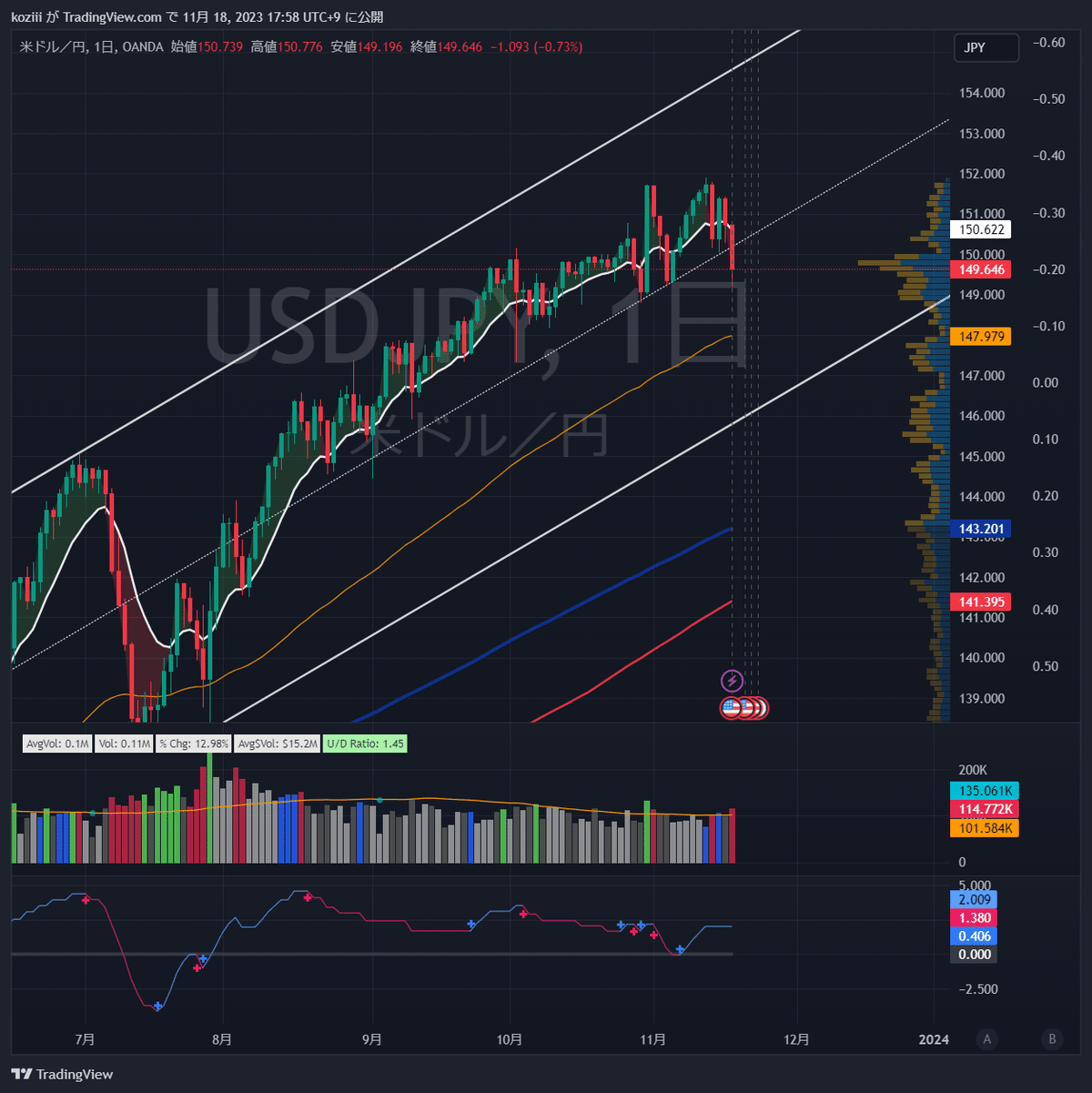

ドル円は152円付近からドル安へ

金利低下に伴い、ドル安方面に下がっています。

ドル円は152円付近から強い売り圧力で149円台まで下げました。

セクター

M7は遅れてTSLAが上昇

多くのセクターが底堅く推移

各種指標

Fear&Greed Index

Fear→GreedにUP(前週42➡今週58着地)

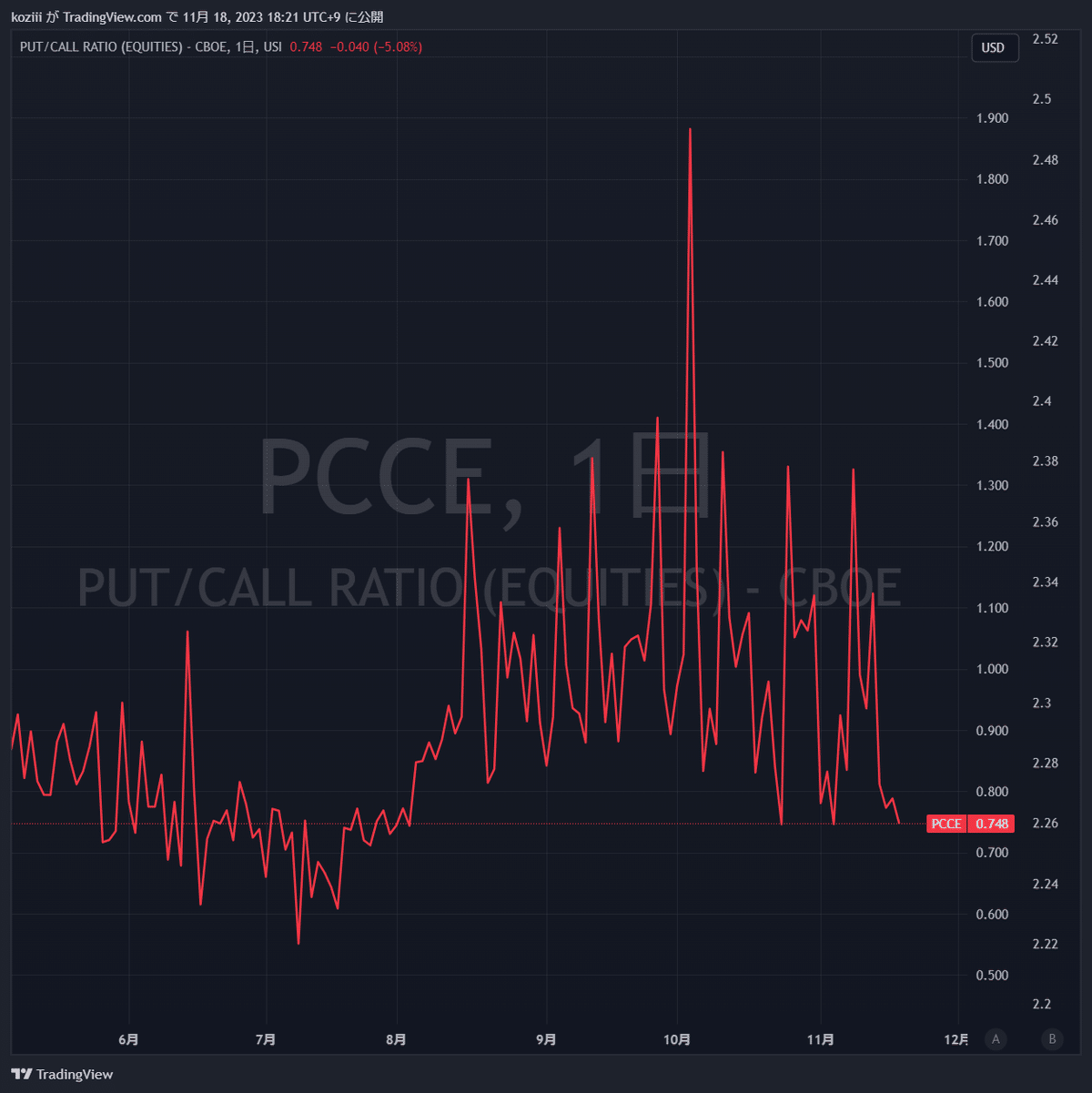

Put/Call Ratio(Equities)

レンジの下限に低下。特に今のところはアラート無し。

機関投資家センチメント NAAIM Exposure Index

前週 61.76➡ 11月15日時点 72.06(+10.3pt)

2週連続で上昇。

炭鉱のカナリア ハイイールド債HYG

またも窓を開けて上昇。元の水準まで戻ってすっかりアラート感はありません。

個別株の決算発表

SE シー

🛒 $SE sea FY23 Q3

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 14, 2023

❌EPS: $▲0.26🆚$0.10

⭕売上高: $33億(+4.9%)🆚$32.1億

▶部門売上

- EC $22億(+16.2%)

- Digital Entertainment $5.92億(+11.9%)

- Digital Financial $4.46億(+36.5%)

▶プレ ▲12.6%📉 pic.twitter.com/0rGW7lAL26

PANW パロアルトネットワークス

🛡️ $PANW パロアルトネットワークス FY24 Q1

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 15, 2023

⭕EPS $1.38🆚$1.16

⭕売上高 $18.78億(+20%)🆚$18.4億

▶ガイダンス

Q2

⭕EPS $1.29~1.31🆚$1.25

🔺売上高 $19.55~19.85億(+18~20%)🆚$19.7億

FY23

⭕EPS $5.40~5.53🆚$5.34

❌売上高 $81.5~82.0億(+18~19%)🆚$81.9億

▶アフター ▲5.5%📉 pic.twitter.com/dnCuGRQSiA

WMT ウォルマート

🛒 $WMT ウォルマート FY24 Q3

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 16, 2023

⭕EPS: $1.53🆚$1.52

⭕売上高: $1,608億(+5.2%)🆚$1,585.4億

▶FY24ガイダンス

❌EPS: $6.40~6.48🆚$6.50

❌Net sales: 5.0~5.5%🆚5.61%

▶ハイライト

- 米国既存店 +4.9%

- EC +24%

▶プレ ▲6.0%📉 pic.twitter.com/124F1sXEdn

AMAT アプライド・マテリアルズ

⚙️ $AMAT アプライド・マテリアルズ FY23 Q4

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 16, 2023

⭕EPS $2.12(+4%)🆚$1.99

⭕売上高 $67.2億(▲0.4%)🆚$65億

▶FY23

⭕EPS $8.05(+5%)🆚$7.92

⭕売上高 $265.2億(+3%)🆚$263.3億

▶Q1ガイダンス

⭕EPS $1.72~2.08🆚$1.83

⭕売上高 $60.7~68.7億🆚$63.7億

▶アフター ▲7.5%📉 pic.twitter.com/2MxKPmbCu0

決算発表予定

主な経済指標・イベント予定

指数のチャート振り返りと来週のシナリオは後編に続きます👇

ここから先は

¥ 300

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。