【米国株11/6~11/10まとめ】パウエル「金融政策のさらなる引き締めが適切となればためらわない」【前編】

こんにちは、Kojiです。この1週間で何が起きたか思い出していきましょう。

マーケットサマリ

11/7(火)

メスター総裁

2024年6月の任期満了をもって退任

ウォラー理事

労働市場が正常化に向かっている

失業者に対する求人件数の割合がここ数カ月に低下している

米国債利回りの急伸について、債券市場にとって「地震」に他ならない

クック理事

ロシアがウクライナに対し継続している戦争は、食料やエネルギーなどの商品の地域貿易の混乱持続を含め、さまざまな形で多くの経済を圧迫し続けている

中東の紛争は世界的な人道・移民問題の悪化に加え、エネルギー市場や金融市場にさらなるリスクを生じさせる可能性がある

中国については、経済成長のさらなる減速は金融ストレスを悪化させる恐れがあり、それが他の新興国に波及しかねない

グールズビー総裁

インフレ率を下げなければならない、それが最優先だ

金利がどうなるのか「あらかじめコミットする」のは好ましくない

雇用市場のバランスは改善しつつある。今のところ、減速は望まれているものであり、予想されていることでもある

ローガン総裁

インフレに関し幾つかの歓迎すべき進展が見られるが、インフレ率は依然として高過ぎるままだ

現在目にしている金融状況がタイムリーかつ持続的な形でインフレ率を2%に戻すのに十分景気抑制的かどうかが、私にとって核心的な疑問点だ

カシュカリ総裁

米国債相場の動きの評価は複雑であり、タームプレミアムはエコノミストにとって「暗黒物質」に相当する

幾つかの要因が利回りを押し上げている可能性があり、現在の環境にあって、そのうちどれが強めに作用しているか断定する気にはまだなれない

ボウマン理事

インフレ率を適切なタイミングでわれわれが目指す2%に低下させるには、さらなる利上げが必要になるとなおも予想する

景気に抑制的だと見受けられる。金融環境は9月から引き締まった

引き締まりの一部は最近の長期債利回り急上昇を通じてもたらされた

利回りは時間の経過とともに変動が激しくなり得る

11/9(木)

失業保険、新規⬇・継続⬆

新規 前回 21.7万件(修正値 22.0万件) / 予想 21.8万件 / 結果 21.7万件

継続 前回 181.8万人(修正値 181.2万人) / 予想 182.0万人 / 結果 183.4万人

パウエル議長

金融政策のさらなる引き締めが適切となれば、そうすることをためらわない

数カ月の良好なデータで見誤るリスクと、引き締め過ぎるリスクの両方に対処できるよう、引き続き慎重に行動していく

金融当局者はインフレ率を2%の目標に下げることに注力しているが、「そのようなスタンスを達成できたと確信していない」

将来にインフレ率を下げる進展において、総需要の伸びを抑える金融引き締めの寄与が大きくなる必要があるかもしれない

バーキン総裁

全体として、政策の影響はまだ完全には表れていない

減速が近づきつつある

減速が必要だ。自由に価格を設定できる時代は終わったと価格決定者に認識させるには減速が必要だと思うからだ

ボスティック総裁

われわれの政策は景気抑制的であり、十分に景気抑制的であろうと考えるが、それでも途中で難所にぶつかることはあるだろう

11/10(金)

ボスティック総裁

これ以上何もしなくても2%の目標は達成できると考えている

米国経済を引っ張る消費者が今も支出を続けている一方で、景気減速の兆候もある

ミシガン大学消費者態度指数・速報値、予想を下回る

前回 63.8 予想 63.7 結果 60.4

長期のインフレ期待が2011年以来の高水準

消費者マインド指数は6カ月ぶり低水準

消費者の2割近くが、今後1年間はインフレよりも失業の方が苦難をもたらすと回答

デイリー総裁

インフレ率が「横ばいを続け、労働市場と国内総生産(GDP)成長率が堅調もしくは強さを維持した場合、恐らく再び引き上げざるを得なくなるだろう

FRBが目指す水準に誘導する上で、政策金利は十分に抑制的だが確信しているとは言いがたい

インフレについては住宅を除いたサービス業界のコア指数に注目している

米国の信用格付け見通しを従来の「安定的」から「ネガティブ」に修正

FF金利は5月利下げから6月利下げ予想に再び戻る

5月利下げに短期化、6月利下げに長期化など揺れていますね

10年利回りは4.5%台から4.6%台にやや反発

2年と30年の逆イールド解消も一時的で再び逆イールドの状態に戻っています。2年利回りが5%台に戻っており、5%からはなかなか下がらないか。

期待インフレ率低下により実質金利が上昇へ

最新の11/10数値は2.29%(チャートは1~2日遅れ)

ドル円は151円台のドル高円安に戻る

今週は金利上昇に伴ってドルインデックスも反発しています。

ドル円は再び151円台に上昇。ドル高円安傾向で前回の高値に接近。

セクター

今週もM7、特にNVDAが牽引

セクター別はテック上昇、エネルギー下落

ディフェンシブセクターも弱い

各種指標

Fear&Greed Index

Fearキープ(前週42➡今週42着地)

指数はやや上昇したが、こちらは上がらず。

Put/Call Ratio(Equities)

火曜日には1.3%台をつけるが相変わらずレンジで安定した動き

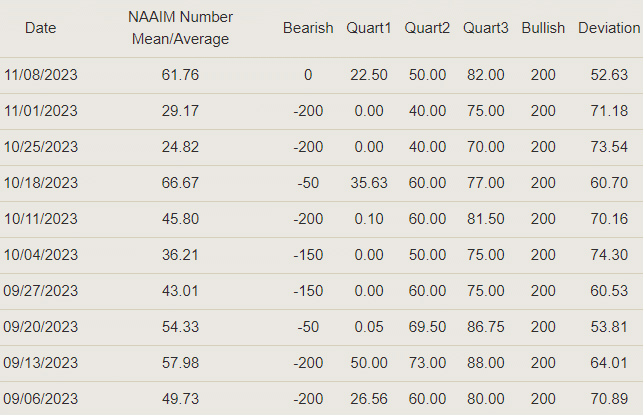

機関投資家センチメント NAAIM Exposure Index

前週 29.17➡ 11月8日時点 61.76(+32.59pt)

ショートカバーで大幅にスコア改善

炭鉱のカナリア ハイイールド債HYG

今週は上の窓埋めで下げた後、金曜日には反発上昇。現状の水準ならアラート感はないか。

もう一つのカナリア、ラッセル2000

レンジ下限から反発した後、今週はコントロールプライス(赤水平線)で跳ね返され陰線。ラッセルはまだ強い動きとは言いにくい。

個別株の決算発表

TMDX トランスメディクス

🫀 $TMDX トランスメディクス FY23 Q3

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 6, 2023

❌EPS $▲0.78🆚$▲0.19

⭕売上高 $0.664億(+158.4%)🆚$0.492億

▶ガイダンス(上方修正)

⭕FY23売上高 $2.22~2.30億(+138~146%)🆚$1.94億

▶アフター +36.2%📉 pic.twitter.com/9BSqGlWORu

NXPI NXPセミコンダクターズ

⚙️ $NXPI NXPセミコンダクターズ FY23 Q3

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 6, 2023

⭕EPS $3.70🆚$3.59

⭕売上高 $34.3億(▲0.6%)🆚$34.0億

▶Q4ガイダンス

⭕EPS $3.44~3.86🆚$3.64

❌売上高 $33~35億🆚$34.3億

▶ハイライト

- Automotive +5%

- Industrial&IoT -15%

- Mobile -8%

- Comm. Infra +8%

▶アフター +0.73%📈 pic.twitter.com/Zs0pHpiaZ5

UPST アップスタート・ホールディングス

💹 $UPST アップスタート FY23 Q3

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 7, 2023

❌EPS $▲0.05🆚$▲0.02

❌売上高 $1.3456億(▲14.4%)🆚$1.397億

▶ガイダンス

❌Q4売上高 $1.35億🆚$1.575億

▶ハイライト

- ローン組成 114,464 件 / 12 億ドル(▲34%)

- コンバージョンレート 9.5%(▲0.2pt)

▶アフター ▲21.1%📉 pic.twitter.com/wYxtIwuiaU

MQ マルケタ

💹 $MQ マルケタ FY23 Q3

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 7, 2023

❌EPS $▲0.10🆚$▲0.09

⭕売上高 $1.089億(▲43.2%)🆚$0.954億

▶ハイライト

- TPV $566.5億(+33%)

▶アフター +8.4%📈 pic.twitter.com/zTDWw25e5G

AFRM アファーム

💹 $AFRM アファーム FY24 Q1

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 8, 2023

⭕EPS $▲0.57🆚$▲0.70

⭕売上高 $4.97億(+37.4%)🆚$4.44億

▶ガイダンス

Q2

⭕売上高 $4.95~5.20億🆚$5.035億

- GMV $67~69億

FY24

- GMV $242.5億以上

- GMVに占める売上高の割合はFY23とほぼ同じ

❌売上高 19.15億以上(≒ $242.5億 x 7.9 %)🆚$19.5億 pic.twitter.com/0r0yrXoipi

ARM アーム

⚙️ $ARM アーム FY24 Q2

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 8, 2023

⭕EPS $0.36🆚$0.26

⭕売上高 $8.06億(+27.9%)🆚$7.457億

▶ガイダンス

Q3

❌EPS $0.21~0.28🆚$0.27

❌売上高 $7.20~8.00億🆚$7.72億

FY23

⭕EPS $1.00~1.10🆚$1.00

⭕上高 $29.60~30.80億🆚$29.6億

▶アフター ▲6.98%📉 pic.twitter.com/rKm9WL6PuU

HUBS ハブスポット

👩💻 $HUBS ハブスポット FY23 Q3

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 8, 2023

⭕EPS $1.59🆚$1.24

⭕売上高 $5.57億(+25.6%)🆚$5.34億

▶ガイダンス

Q3

⭕EPS $1.53~1.55🆚$1.51

🔺売上高 $5.56~5.58億🆚$5.57億

FY23

⭕EPS $5.66~5.68🆚$5.30

⭕売上高 $21.44~21.46億🆚$21.2億

▶ハイライト

- 顧客 194,098(+22%) pic.twitter.com/z0zhuRuSHm

DUOL デュオリンゴ

📱 $DUOL デュオリンゴ FY23 Q3

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 8, 2023

⭕EPS $0.06🆚$▲0.12

⭕売上高 $1.376億(+43.2%)🆚$1.32億

▶ガイダンス

⭕Q4売上高 $1.45~1.48億🆚$1.41億

⭕FY23売上高 $5.25~5.28億🆚$5.16億

▶ハイライト

- Total bookings $1.536億(+49%)

- MAU 83.1M(+47%)

- DAU 24.2M(+63%)

- 有料会員 5.8M(+60%) pic.twitter.com/k1RWr9D5mi

U ユニティ

🌐 $U ユニティ FY23 Q3

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 9, 2023

⭕EPS $▲0.32🆚$▲0.49

❌売上高 $5.4421億(+68.6%)🆚$5.49億

▶アフター ▲13%📉

※売上予想間違ってたので修正して再投稿しました pic.twitter.com/7SiSQdRnRW

DOCS ドキシミティ

🧑⚕️ $DOCS ドキシミティ FY23 Q2

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) November 9, 2023

⭕EPS $0.22🆚$0.18

⭕売上高 $1.136億(+11.2%)🆚$1.09億

▶ガイダンス

⭕Q3売上高 $1.27~1.28億🆚$1.23億

⭕FY23売上高 $4.60~4.72億🆚$4.608億

▶プレ +20.9%📈 pic.twitter.com/p1jVjxnwOJ

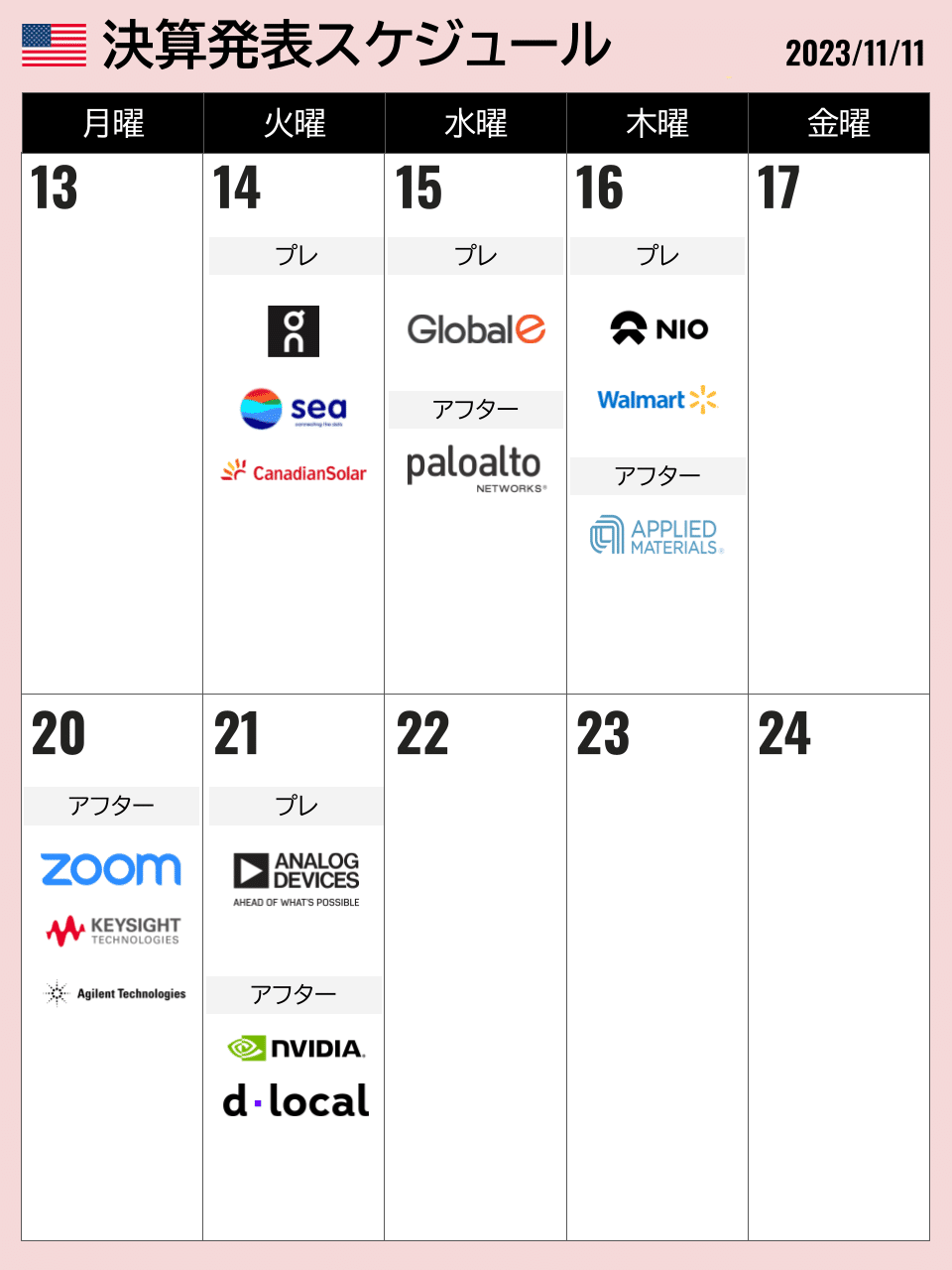

決算発表予定

主な経済指標・イベント予定

指数のチャート振り返りと来週のシナリオは後編に続きます👇

ここから先は

¥ 300

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。