【米国株10/16~10/20まとめ】パウエル講演後も指数は反発できず【前編】

こんにちは、Kojiです。この1週間で何が起きたか思い出していきましょう。

マーケットサマリ

10/16(月)

NY連銀製造業景気指数、予想を上回る結果だがマイナスに。

グールズビー総裁

最近のインフレ鈍化は「単月の一時的なもの」ではないとして、2%のインフレ目標に向けた進展が停滞しているとの見方を否定

ハーカー総裁

これまでの金融引き締めへの対応に極めて多くの中小企業が悪戦苦闘しており、米金融当局として追加利上げを考えるべきでない

金利を据え置くべきで、現時点では利上げについて一切考えるべきでない

10/17(火)

小売売上高、予想を上回る

バーキン総裁

次の利上げを決定する前にデータを見る

インフレは明らかな進展が見られる

賃金圧力は全体的には緩やかになっている

10/18(水)

住宅着工件数、予想を下回る

ウォラーFRB理事

政策金利の軌道に関して最終的に行動する前に、景気がどのように進展するのか様子を見ることは可能だ

実体経済が冷え込み始めるのか、あるいは名目経済の物価が過熱するのかを確認するため、データを注意深く見ていく

🇺🇸住宅着工件数

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) October 18, 2023

✅着工件数

前回 128.3万件(修正値 126.9万件⬇)

予想 138.0万件

結果 135.8万件⬇

✅前月比

前回 -11.3%(修正値 -12.5%)

予想 7.5%

結果 7.0%⬇

10/19(木)

フィリー、予想を下回る

失業保険、新規⬇・継続⬆

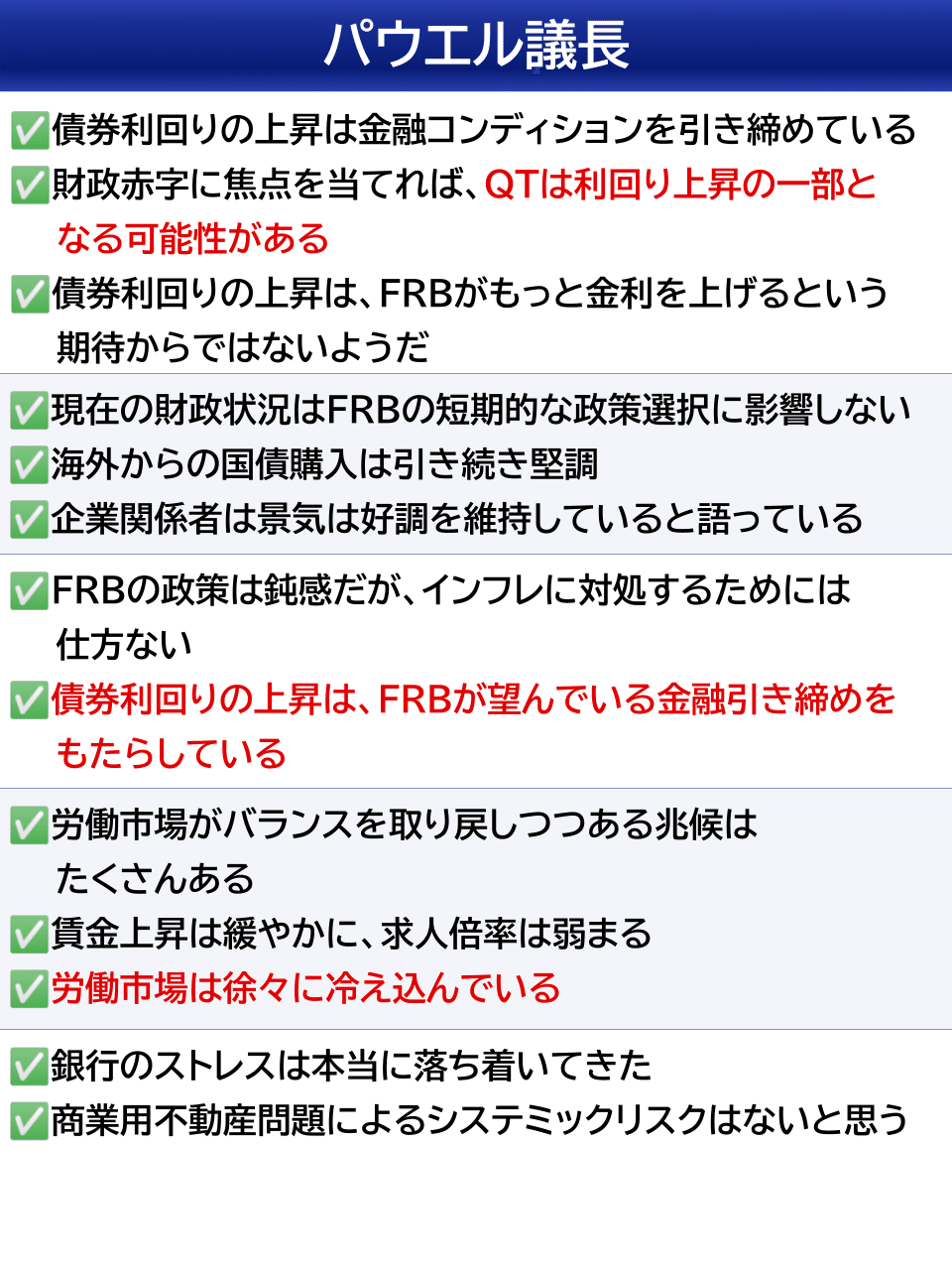

パウエル議長

追加の政策引き締めの度合い、そして景気抑制的な政策を維持する期間については、入手するデータと変化する見通し、リスクバランスの全体像に基づいて判断する

金融環境の変化が根強く続けば、金融政策の道筋に影響を与え得る

🇺🇸失業保険

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) October 19, 2023

✅新規失業保険申請件数

前回 20.9万件 (修正値 21.1万件⬆)

予想 21.2万件

結果 19.8万件⬇

✅継続受給者数

前回 170.2万人 (修正値 170.5万人⬆)

予想 171.0万人

結果 173.4万人⬆

10/20(金)

ボスティック総裁

景気後退なくインフレ率2%になるだろう

2024年後半が利下げ時期になる可能性がある

ハーカー総裁

インフレ再加速は許されない

金利を維持し、データを注意深く観察することを支持する

メスター総裁

FRBは利上げサイクルのピークかその近くにいる

FF金利はいつまで金利維持するか長期化時期が焦点

「6月利下げ」「7月利下げ」が入れ替わり戦。長期化するかどうかの織り込み次第か。

10年利回りは5%到達からやや低下

10年利回りはついに5%に到達。

30年・2年利回りの逆イールドがいよいよ解消するか?

実質金利は2.5%付近まで上昇

最新の10/20数値は2.46%(チャートは1~2日遅れ)

株価にとっては重石となったか。

ドル円は150円付近で横ばい

ドルインデックスは、横ばいで停滞。

ドル円は、150円付近に張り付き。

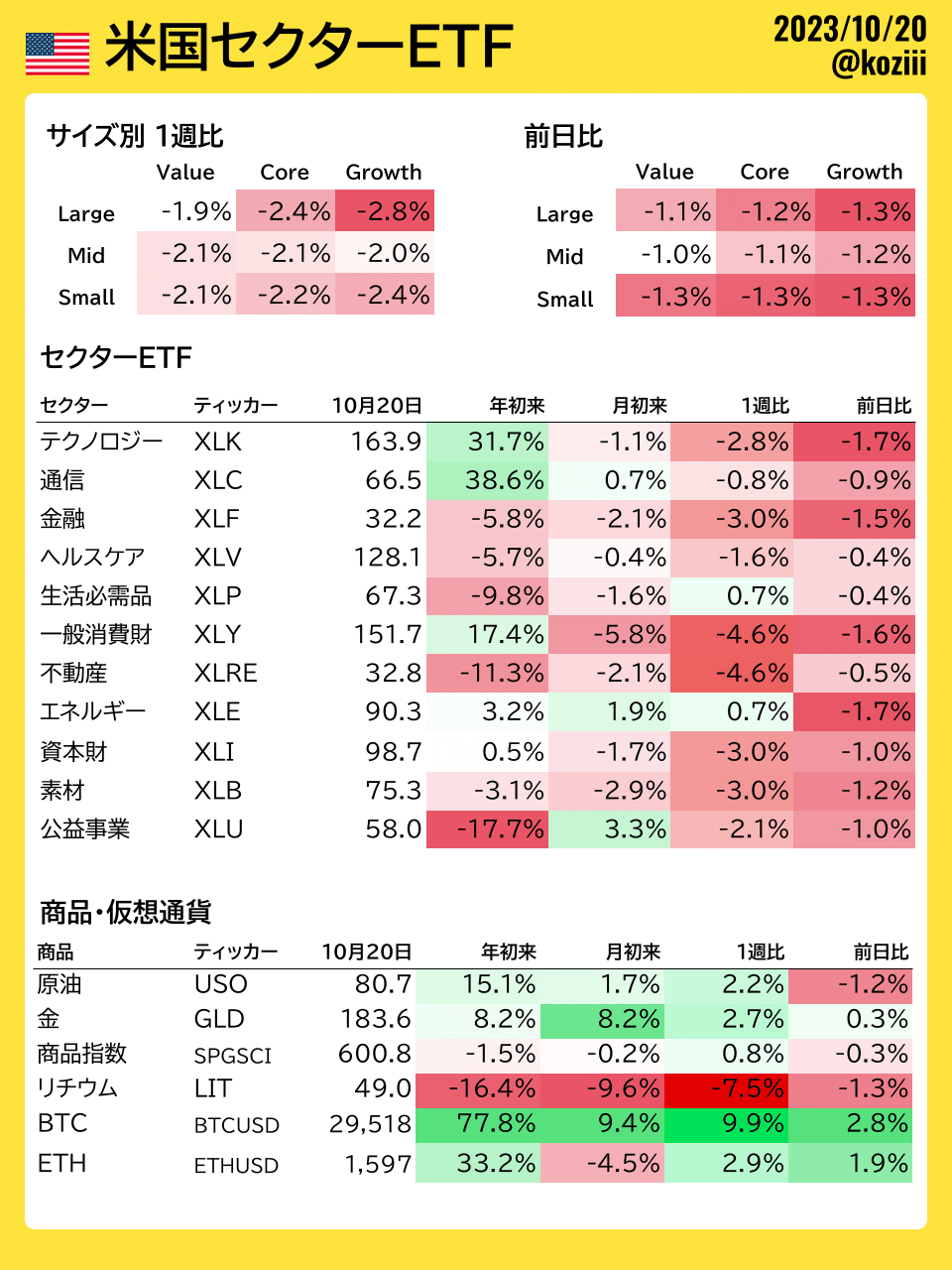

セクター

エネルギーと生活必需品だけがプラス。

NVDAを中心に半導体がマイナス。

リチウムETFがきつめの下げ。

各種指標

Fear&Greed Index

FEAR継続(前週29➡今週26着地)

Put/Call Ratio(Equities)

今週は低下ぎみ。

機関投資家センチメント NAAIM Exposure Index

前週 45.80➡ 10月18日時点 66.67(+20.87pt)

18日時点では買い戻しの動きが見られるが、おそらく週末までに再度低下しているのだろう。

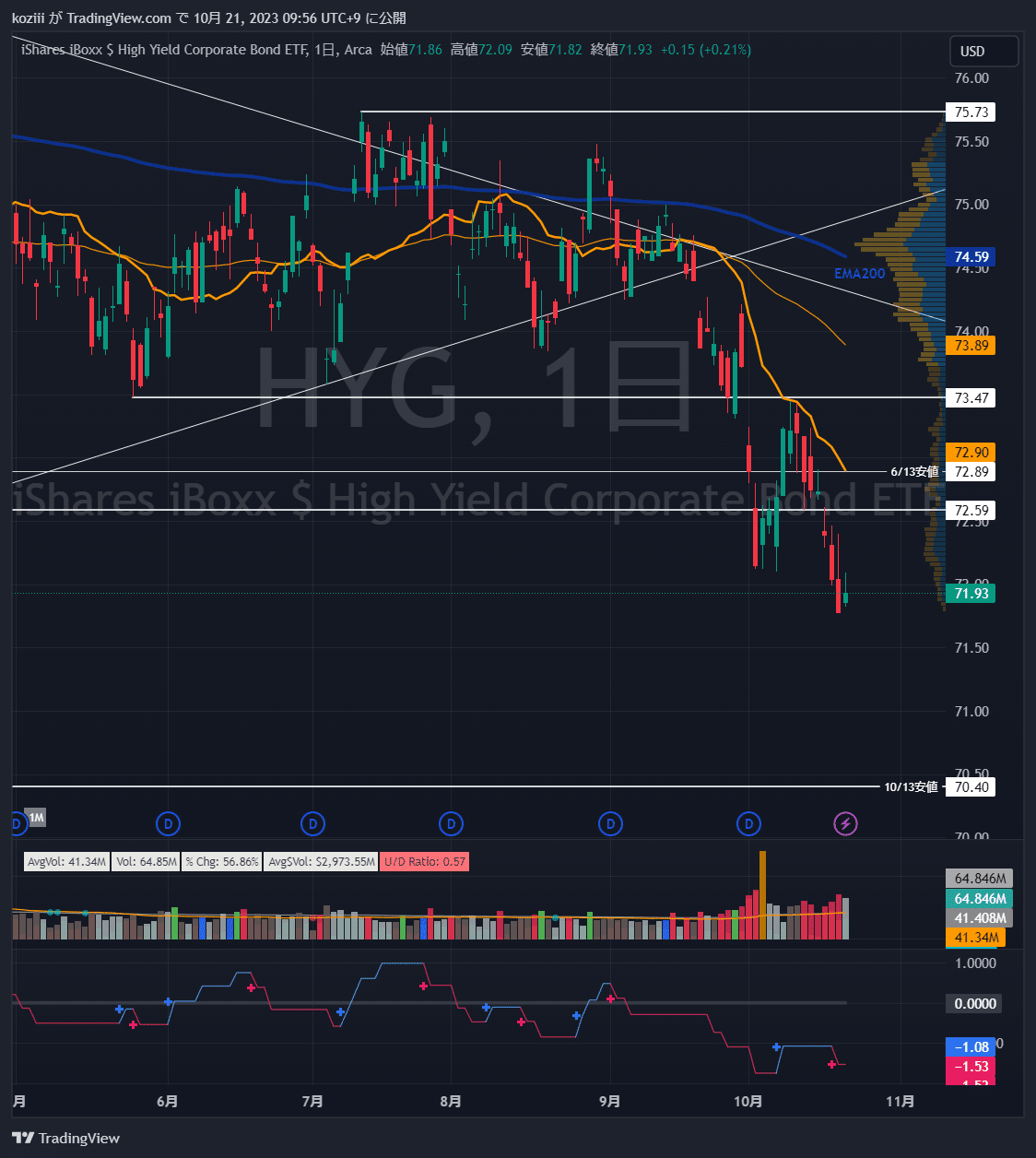

炭鉱のカナリア ハイイールド債HYG

HYGは直近安値も下抜けて状況は良くない。リスクオフが続いているが、昨年の10月安値まではもう一段下がある。

個別株の決算発表

BAC バンク・オブ・アメリカ

🏦 $BAC バンク・オブ・アメリカ FY23 Q3

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) October 17, 2023

⭕EPS $0.90🆚$0.82

⭕売上高 $252億(+2.9%)🆚$250.7億

▶ハイライト

- Consumer Banking: $104.7億(+6%)

- Global Wealth: $53.2億(▲2%)

- Global Banking: $62億(+11%)

- Global Markets: $49.4億(+10%)

▶プレ +1.0%📈 pic.twitter.com/O3DupsqumA

MS モルガン・スタンレー

🏦 $MS モルガン・スタンレー FY23 Q3

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) October 18, 2023

⭕EPS $1.38🆚$1.29

⭕売上高 $132.7億(+2.2%)🆚$132.2億

▶部門売上

- Institutional Securities $56.7億(▲2.5%)

- Wealth Management $64億(+4.6%)

- Investment Management $13.4億(+14%)

▶プレ ▲2.98%📉 pic.twitter.com/7ix3T192DU

TSLA テスラ

🚗 $TSLA テスラ FY23 Q3

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) October 18, 2023

❌EPS $0.66(▲37%)🆚$0.73

❌売上高 $233.5億(+9%)🆚$241.4億

▶FY23ガイダンス

CAGR50%を上回る約180万台

▶Q3納車台数

合計 435,059台(+18%)

└ Model S/X 15,985台 (▲31%)

└ Model 3/Y 419,074台(+20%)

▶ハイライト

Storage 3,980MWh(+90%)

▶アフター ▲3.7%📉 pic.twitter.com/j1glWVxaPu

NFLX ネットフリックス

📺 $NFLX ネットフリックス FY23 Q3

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) October 18, 2023

⭕EPS $3.73🆚$3.50

(一致)売上高 $85.4億(+7.8%)🆚$85.4億

▶Q4ガイダンス

❌売上高 $86.9億(+11%)🆚$87.7億

▶ハイライト

- 有料会員 247.15M(+876万人/+10.8%)

▶アフター +12.4%📈 pic.twitter.com/kkqjUazNYq

AXP アメリカン・エキスプレス

💳 $AXP アメリカン・エキスプレス FY23 Q3

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) October 20, 2023

⭕EPS $3.30🆚$2.94

⭕売上高 $153.8億(+13.4%)🆚$153.6億

▶ハイライト

Total Network Volumes $4202億(+7%)

▶プレ ▲1.28%📉 pic.twitter.com/0VDW9mIbHE

決算発表予定

主な経済指標・イベント予定

指数のチャート振り返りと来週のシナリオは後編に続きます👇

ここから先は

¥ 300

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。